医療費が高い!そんな時の便利な制度

こんにちは、ぺろよしです。

今回は久々の健康保険分野から「高額療養費制度」と「限度額適用認定証」ついて綴っていきます。

どちらも病院で支払う医療費が高い(高くなりそう)な時に使う超有難い制度ですので、知っておいて損はないはず。国保でも健保でも所得区分で少し違いはありますが他は共通なのでぜひ勉強していってください!

ちなみに「高額療養費制度」については過去保育士試験でも選択肢で問われています。深堀りする必要はないですが健康保険の代表的な給付制度でもありますのでさらっと押さえておきましょう。

◆高額療養費制度ってなんだっけ?

高額療養費制度とは、突発的な入院や手術などで月の医療費が「高くなってしまった場合」に自己負担限度額を除いた差額が健康保険から給付される制度の事です。

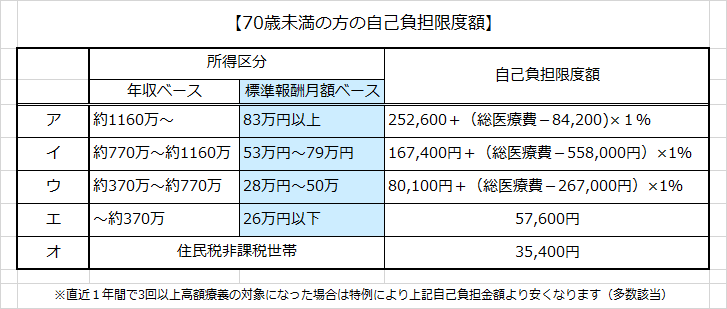

自己負担限度額ってなんぞや?って感じですが、制度を利用するとしても「最低限この金額だけは負担してね!」という金額の事です。下記の表の通り所得区分(標準報酬月額)に合わせてア~オの5段階にそれぞれ決められた金額となっています。

国保の場合この所得区分が健保とは少し違いがありますので気になる方は調べてみてください。

①自己負担限度額について詳しく

上記表を見てもらうと何となく自己負担限度額に計算式があるのはわかりますが、具体的な金額が分かりづらいですよね。ちょっとわかりやすい例を出してみます。ちなみにこの高額療養費の計算はFP試験には出てきます。

例)ぺろよしさん(35歳 標準報酬月額:30万円)が病気で入院・手術し、窓口で支払った金額は45万円である。(ちなみに差額ベッド代2万円・食事代3万円も別途支払っている)高額療養費の自己負担限度額と返ってくる金額はいくらになる?

まず、注意したいのは差額ベッド代や食事代等は高額療養費の対象外という事。なんなら自費診療も対象外です。(高額療養費=健康保険の範囲内なので)

年齢が35歳・標準報酬30万なので上記表からぺろよしさんは区分ウの計算式「80,100円+(総医療費-267,000円)×1%」を使う事がわかります。ちなみに年齢や区分はフェイクですよ!(;´∀`)

ここで総医療費を使いますが例にある45万をそのまま式にブチこんではいけません。覚えていますか?窓口負担はこの場合3割でした。45万は3割分なのでこれを割る3して出る15に10(10割=総医療費)をかけた150万円がかかった医療費の全額となります。これを式に当てはめると…

自己負担額=80,100円+(150,0000-267,000円)×1%=92,430円

となります。そして返ってくる金額は支払った金額から自己負担額を引いたものとなるので、45万-92,430=357,570円となる訳です。

どうでしょう?かなり返ってくるとは思いませんか?

ちなみにこちらの自己負担限度額は平成27年からの金額となっていますが今後引き上げもおおいにありえます。どこの健保組合もそうだと思いますが医療費が嵩みまくってて7割の組合が赤字なので少しでも削れるものは削りたいんですよね。国保に至っては…(参考:財務省が「高額医療費負担」制度見直しへ)

②こんな高額療養制度もある

医療費が自己負担限度額に達しない場合でも、高額療養費には「世帯合算」という特例があります。同一世帯で1人・1カ月・各病院・診療所ごとにつき21,000円以上の医療費負担が複数ある場合は、合算して自己負担限度額を超えた分が払い戻しされます。

また12ヶ月の間に同一世帯で3回以上高額療養費が支給された場合、4回目以降からはさらに自己負担限度額が引き下がる「多数該当」という制度もあります。上記の表には載せていませんが標準報酬月額に応じた多数該当の自己負担限度額を超えた分が払い戻しされます。

以上がおおまかな高額療養費制度の概要です。非常に有難い制度な半面、健保の財源を圧迫している要因でもあったり「高額療養あるから保険は不要!」というのも意見があるのも納得してしまうかもしれません…。また若干のデメリットもあります。

・一旦は高額な診療費を支払う必要がある

・お金が戻るまで数か月かかる

などです。還付されるとはいえ大金を支払うのも大変ですし、返ってくるまで時間がかかるのは困る…そんな方には次の制度がお勧めです。

◆限度額適用認定証ってなんだっけ?

「限度額適用認定証」とは医療費が「高くなりそうな場合」(手術の予定がある、高額な保険診療の予定があるなど)に病院の窓口に提出する事であらかじめ医療費を自己負担額までにしてくれる印籠みたいなカードの事です。

高額療養費が一度医療費を支払って後から還付なのに対して、限度額の方は提示しておけば最初から抑えた金額での支払いが可能となります。

計算式は高額療養費制度と同じです。

ぺろよしも限度額認定証使用中です。現在高度不妊治療中でして、22年4月より保険適用になったものの採卵・受精卵の培養・移植などはまだ高額な保険診療(それでも以前に比べたらめちゃ安くなっています。ありがとう菅さん…)なので有難く使わせていただいております。

こちらの認定証のおかげで採卵周期の支払った金額は6万(+自費診療であるタイムラプス3万)ですみました。(保険診療になる前は採卵1回につき数十万自費で支払っていたと聞きます…ひぇぇ)

ちなみに通院中のクリニックでは認定証の利用が可能だったのですが病院によっては「高額療養費のみ」のところもあるとかないとか…。

◆どっちを使えばいいの?

高額療養費も限度額も保険料負担を抑えてくれるのはわかりました。では似たようなこの制度どう使い分ければいいのでしょう?

・あらかじめ入院や高額な治療が必要と分かっている→限度額

・予期せぬ事態で医療費が高くなった…→高額療養費

こんな感じで前もって医療費が高くなりそうなら限度額、そうでないなら高額療養費と使い分けるといいと思います。前述の通り限度額認定証さえ病院に提出していれば最初から立て替え払いをしなくてすみますし、「払い戻しまだかなあ」なんてソワソワせずにすみます。労務担当的にも超絶楽です。

◆おまけ(医療費控除とか)

完全に余談ですが「医療費控除」もしくは「セルフメディケーション税制」を使えば所得金額からかかった医療費もしくは医薬品費用を引くことが出来ます。(=翌年度の所得税を抑えられる)

①医療費控除

その年に払った本人や同居親族の医療費が10万もしくは総所得金額等の5%を超えた場合、超えた分から最大200万円まで控除が出来ます。

保険適用外の自由診療や出産費用・通院にかかった交通費なども対象なので便利ですね。(ただし全て控除対象とは限らず一致条件を満たすもののみとなります)

②セルフメディケーション税制

厚生労働省が指定した医薬品を購入した代金が年間12,000円を超えた場合、上限88,000円まで控除が出来ます。

これらは併用は出来ずどちらか一方のみ選択となります。また、確定申告でのみ利用可能です。会社の年末調整では出来ません。なんかもう完全にFPの分野になってきたのでこれ以上は割愛します。詳しい事はggってくださいね。

◆まとめ

医療費が高くなる=万が一の事が起こった時なので出来れば使わずに済むのが一番ですが、もしもの時は「高額療養費」と「限度額認定証」ぜひ思い出していただければと思います。注意したいのは月をまたいでは使えない事(=月ごとの医療費でカウント)です。何回か通院してたら医療費高くなっちゃったから合算して高額療養費使っちゃお!というのは出来ません。また、当たり前ですが高額療養費と限度額の併用も出来ません。

申請書類等についてはお勤め先の労務担当にご確認くださいね。

この記事が気に入ったらサポートをしてみませんか?