事業価値を計ってみよう その1

今回は、以前のnote「株式って何?」で少しだけ触れた事業価値について深堀りしていきたいと思います。

まだご覧になられていない方はぜひこちらも合わせてご確認ください!

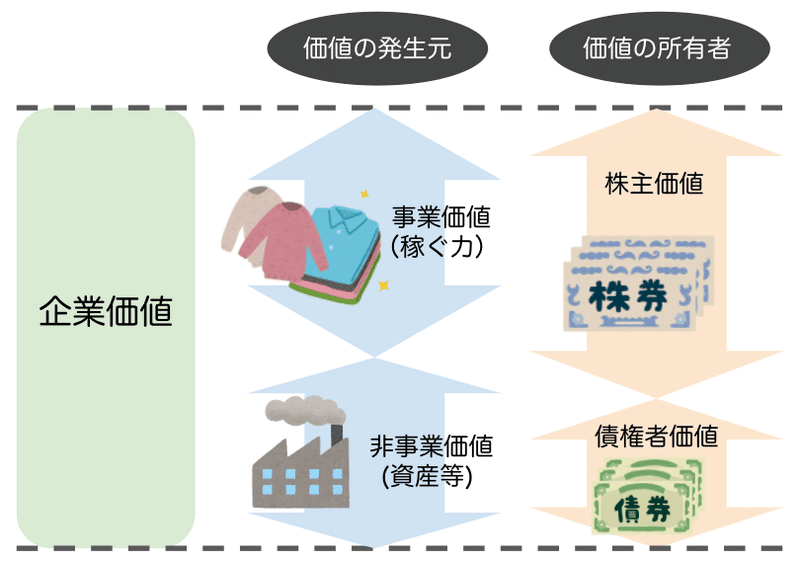

事業価値とは

とりあえず事業価値の定義をおさらいです。

事業価値 :企業が将来生み出すフリーキャッシュフローを現在価値で割り引いたもの。

株主価値を見積もることができれば、適正な株価を見積もれます。

適正な株価に比べて株価が割安であれば買い、割高であれば売りの判断ができます。

その第一歩として事業価値を見積もってみます。

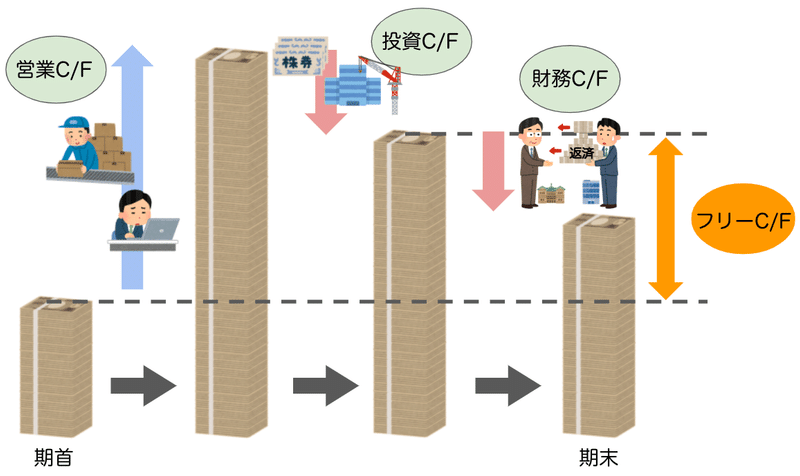

フリーキャッシュフロー

フリーキャッシュフロー(フリーC/F)とは、簡単に言うと「色々差し引いて最後に残ったお金」で、会社が自由に使えるお金です。

純利益との差を説明しておきます。

期首(前期末)に残ったお金からスタートし、今期(四半期でも1年でもOK)の営業活動によって得られた純利益から法人税を引いて残ったお金が営業C/Fです。

得られたキャシュを使い、会社は将来のために必要な投資(設備投資や資産運用のための株券購入など)を行います。これが投資C/Fです。

投資C/Fは設備売却や、株券からキャピタルゲインがあった場合はプラスになる場合もあります。

投資C/Fを引いて残ったお金がフリーC/Fとなります。

会社はフリーC/Fの中から借入金の返済を行ったり、株主への配当を行ったりします。

つまり、計算式としては以下となります。

フリーC/F = 営業C/F + 投資C/F

事業価値を計る上では単に会社の純利益を見ればよいのではなく、将来に向けた投資についても考慮を行う必要があります。

定期的な設備投資が不要で投資C/Fのマイナスが小さい会社は事業価値が高く見えてきますね。

現在価値に割り引く

耳慣れない言葉が出てきました。

まずは現在価値というものをイメージするために簡単な質問をします。

以下A, Bの2択から好きな方を選んでみてください。

A:今日100万円貰う

B:1年後に101万円貰う

自分だったらAを選びます。1万円くらいの差だったら早くもらえた方が幸福感が高い気がします。

では次の場合はどうでしょうか。

A:今日100万円貰う

B:1年後に200万円貰う

こうなってくるとBを選ぶ人が多いと思います。

つまり人は将来貰えるお金よりも今貰えるお金の方が価値が高いと感じ、Aを選ぶかBを選ぶかの境い目となる金額が何かしらあるはずです。

この境い目の金額を定量的に計算するために、ファイナンス理論ではWACCというものを使います。

少し長くなるので、今回はここで区切りたいと思います。

おわりに

さて、企業が生み出すお金(フリーキャッシュフロー)を見てきました。

次の回では「現在価値に割り引く」を行う方法を具体的に見ていきます。

面白かった、勉強になったという方はぜひ「スキ」していただけると嬉しいです。

不明点、誤りなどがありましたらコメントいただけると助かります。

この記事が気に入ったらサポートをしてみませんか?