趣味のデータ分析067_ゆとりある暮らしのために⑫_必須の財のインフレ率

前回、前々回と、インフレ率の詳細を追っかけてきた。そこで判明したのは、財ごとにインフレ率は大きく異なること、特に基礎的収支/選択的収支項目別及び購入頻度別でインフレ率を見たとき、基礎的収支項目のほうが、また購入頻度が高い財のほうが、インフレ率が高いことが分かった。

具体的には、総合的な物価指数は、1998年をピークに、2000年代はほぼ横ばいから微減で推移し、2014年の消費税増税のタイミングから始まっている(そして2022年後半から加速している)。しかし、基礎的収支項目及び購入頻度が高い財は、遅くとも2007~2008年頃からインフレ(物価指数の上昇)が始まっている。

特に2010年代以降、政策目標としても大きく掲げられた「デフレ脱却」は、実際には食料品や光熱水道費など、日々頻繁に発生する基本的な出費についてはすでに達成されており、デフレ脱却とは生活実感の改善を目指すものではなかった、ということだ。

今回は、特に基礎的収支項目と選択的支出項目の状況について確認していく。

(構成/概要)

■基礎的/選択的支出項目の詳細

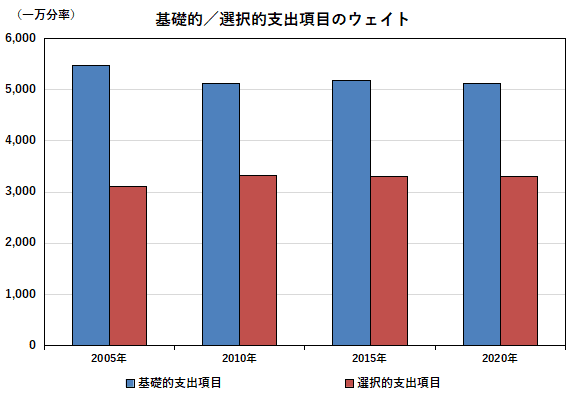

・基礎的/選択的支出項目は、前者のウェイトが5,000超、後者が3,000超くらいで推移。構成品目は5年毎に変化するが、7割くらいは共通。

■コア物価指数・改

・2005年以降ずっと基礎的/選択的支出項目に分類されている財をコアと呼ぶと、特にコア選択的支出項目でのデフレが激しい。

基礎的/選択的支出項目の詳細

細かいことは補足に回すが、何が基礎的支出項目か選択的支出項目は、毎回のデータで異なる。ついでにいうと、家計調査では毎年チェック可能である。ただ残念ながら、家計調査の財と消費者物価指数の財の細目が異なるので、直接比較することは厳密にはできない(そもそも回帰直線が有意かどうかなどで処理も異なる)。

さて、毎回財の定義が異なるということは、都度の定義に合わせて、基礎的・選択的支出項目や購入頻度の財別の定義と、その物価指数を適当に再構成することが出来るということだ。今回チャレンジしたいのはこれ。

まずは、基礎的・選択的支出項目のウェイト等を確認しよう。基礎的支出項目は、2005年だけ5,465とやや高いが、以降は5,100をやや超える水準で、ほぼ変わりない。選択的支出項目は2005年は3,100、以降は3,300前後で、こちらも大きくは変わらない。ちなみに合計は8,500前後である(残りの1,500は、基礎的/選択的支出項目のいずれにも含まれない、帰属家賃)。基礎的/選択的支出項目という財区分が、ウェイトベースで時系列で安定した区分であることは、なかなかに興味深い。

(出所:消費者物価指数)

先程、基礎的/選択的支出項目は都度変更されると述べた。図2は、縦軸に財の種類、横軸を時間軸として、実際に何種類の財が、期間中に何回出現しているか、グラフ化したものだ。1回というのは、その年(から次の改定までの間)のみに基礎的(選択的)支出項目とされたこと、4回というのは、すべての期間で基礎的(選択的)支出項目とされたことを意味する。

これを見ると、基礎的支出項目も選択的支出項目も、(2005年だけ財の総数に差があるので、割合も差があるが)7割前後は固定的なようだ。2015年は、そもそもほとんどカテゴライズの変更がない。財種類の仕分け自体に変化があることも考慮する必要はあるが、ウェイトが安定的な背景の一つだろう。

(出所:消費者物価指数)

ちなみに、基礎的/選択的支出項目は、各時点では排他的だが、ある時点では基礎的支出項目、別のタイミングでは選択的支出項目となっていることはあり、具体的には、2005~2020年に一度でも基礎的支出項目となった451財のうち97財、選択的支出項目となった327財のうち48財が、別のタイミングで異なる仕分けで出現している。

コア物価指数・改

では、ここまで確認したウェイトと財の出現頻度を元に、基礎的/選択的支出項目の再構成をやってみよう。具体的には、図2で4回出現した財、つまり2005年~2020年までずっと同じ区分けだった財を、コア基礎的/選択的支出項目とし、その推移を図示する。なお、時点は2005年以降だが、ウェイトは2020年のもののみを採用する。この場合、コア基礎的支出項目とコア選択的支出項目のウェイトは、それぞれ3,979、2,367となった。財の種類自体が7割くらいなので、まあ妥当だろう。

さて、結果は図3のようになった。比較のために載せた基礎的/選択的支出項目は、065のママである。

まずコア基礎的支出項目をみると、意外だったが、基礎的支出項目全体よりインフレ傾向は若干弱い、というか、(過去の推移を十分確認できないが、)出発点の2005年時点で、コア選択的支出項目の物価水準が基礎的支出項目全体より5ポイント程度高い。その後2011年頃に基礎的支出項目全体がインフレすることで同水準になり、以降ほぼ同じ動きとなっている。これは、2005年は基礎的支出項目の絶対数が多く、コア基礎的支出項目との差が大きいことに起因するものだろう。

一方、コア選択的支出項目は、選択的支出項目全体より更にデフレ傾向が強い。出発点が119.8 vs 100.4である。その後2013年まで急速にデフレし、2013年には100以下まで下がっている。065で、選択的支出項目で主にデフレが進行し、基礎的支出項目ではそうでもなかったことを指摘したが、選択的支出項目の中でも、コア選択的支出項目、つまり時系列で見てもずっと選択的支出項目≒贅沢品だった財でのデフレが顕著だった事がわかる。

(出所:消費者物価指数)

まとめ

今回は、065で注目した、基礎的/選択的支出項目の詳細を確認した。結果、コア基礎的/選択的支出項目と呼べる財が、経時的にそれぞれで7割程度を占めること、特にコア選択的支出項目でのデフレが激しかったことが分かった。

基礎的支出項目が一般的に必需品、選択的支出項目が贅沢品と呼べることを考えると、必需品では弱いインフレまたは少なくともノンデフレであったのはやはり間違いない。そして、デフレの原因はほぼ完全に「贅沢品」の世界である。2000年代を中心とした物価の低位安定に、基礎的支出項目のインフレがせいぜい微弱だったことの重要性を無視すべきではない(ウェイトは基礎的支出項目のほうが大きい)が、物価水準のみを以てインフレデフレの二分論に持ち込み、さらに日本経済がデフレであったとするなら、それはほぼ間違いなくコア選択的支出項目に起因している(なお、この区分に入っていない帰属家賃は横ばい~弱いデフレである)。

「庶民の生活」を重視するなら、目指すべきは間違いなくデフレ脱却は主目的ではなく、賃金の上昇だった。データを見る限りは、デフレ脱却は高所得層に比較的メリットが大きい施策だったし、優先順位が高い施策であったかどうかもあやしい。さらに言えば、「(人口減少による)総需要不足によるデフレ」かどうかすらも、消費者物価指数のデータから見る限りは全く不明である。なにせデフレはコア選択的支出項目で主に起こっており、人口減少という超マクロの減少からは、こうした財の偏りは発生しないはずだからだ。

次回は、財の購入頻度別の仕分けで同様の分析と、インフレ率への寄与度を確認し、これまでの発見をさらに強化していきたい。

補足、データの作り方等

データはいつも通り消費者物価指数。

基礎的/選択的支出項目の定義を確認すると、まず家計調査(二人以上世帯)の年間収入の階層データ(最高の1,500万円以上と最低の200万円以下を除く16階級)から、総支出額の階層データを得て、総支出と各財の支出額の回帰直線を算出する。そこから支出弾力性(支出総額の1単位の増加が、各財の支出をどのくらい増やすか)を算出し、それが1未満の場合基礎的支出項目、1以上の場合選択的支出項目となる。詳細は下記。

定義を日本語で記述するとよく分からんな。要するに、生活するに当たって基本的な財は、支出総額にあまりかかわらず支出する=支出弾力性が低い、生活にあまり必要のない贅沢品等は、支出総額が増えて初めて支出する=支出弾力性が高い、として、その基準を1に置いている、ということだ。なお、「持ち家の帰属家賃」は消費支出に含まれるが、財の特性上、この財区分からは除かれている。結果、財ウェイトの合計も10,000(従前示してきたとおり、消費者物価指数では、財ウェイトが1万分率で示されている)にならない。

この記事が気に入ったらサポートをしてみませんか?