趣味のデータ分析068_ゆとりある暮らしのために⑬_脱却すべきデフレがない

065から、日本の、特に2000年代を中心としたデフレの動向を確認してきた。そこで、すべての物価が一様にデフレになっているわけではないこと、特に贅沢品や購入頻度の低い財・サービスのデフレ傾向が強く、そうでない財・サービスはインフレ~ごく弱いデフレ程度に留まっていることを確認した(これまで「財」としか書いてなかったが、普通にサービス価格も一緒に扱っている。以降も、「財」と書く中にはサービスも含まれる)。

今回は前回と同様の手法で、購入頻度別の物価指数を改造して遊ぶのと、耐久財等、特にデフレ傾向の強かった財の影響度を確認する。ちなみに作業中に、2023年平均の物価指数のデータが出てしまったので、今回からは2023年まで時系列が伸びる。

(構成/概要)

■購入頻度別財区分での再構成

・購入頻度を低中高に分け、2005年以降ずっと低中高のそれぞれの頻度に属する財をコアと整理。

・2000年代のコア高頻度財のインフレ傾向(特にコロナ禍以降)、コア低頻度財のデフレ傾向が、通常の高頻度、低頻度財の傾向より更に明確。

■先端家電によるデフレ効果

・分析手法が甘いが、2000年代のデフレは、価格そのものではなく、スペックによる物価指数低下が顕著と思われる、家電系耐久財/家庭用、教養娯楽用耐久財に主導されていた。

購入頻度別財区分での再構成

まずは、067で見たのと同じ方法で、購入頻度別についてもグラフ化しよう。なお、購入頻度別財区分けでも、帰属家賃は対象に含まれていない。

購入頻度別ウェイトは、基礎的/選択的支出項目に比べるとやや変動が大きい。一つは、超明確というわけでもないが、半年に1回程度のウェイトは経時的に減少、稀に購入が増加している。ほか、2005年とそれ以降で、1ヶ月に一度程度購入する財のウェイトは減少、頻繁に購入する財のウェイトは増加している。

(出所:消費者物価指数)

さて、これ以降は財区分を少し修正する。具体的には、「稀に購入」+「年1」を低頻度財、「半年」+「2ヶ月」を中頻度財、「1ヶ月」+「頻繁」を高頻度財とする。財が6種類は、グラフ化に当たって些か量が多い。これで整理すると、図2のとおり集約される。

低頻度財のウェイトが伸び、中頻度財のウェイトが減少している。詳細は補足に述べるが、財の購入頻度は、家計の平均で計算される。なので、一部の家計のみ高頻度で購入しても、あくまでそれが一部に留まる限り、平均頻度は低くなる。つまり、各家計が頻繁に購入する財――広く解釈すればライフスタイルそのもの――が多様化すると、全体的に低頻度財のウェイトが増えることになる。このグラフは、その一端を示しているとも解釈できる。

(出所:消費者物価指数)

次に、この仕分けのもとで、出現頻度をグラフ化したのが図3である。財の種類は、(当然とも言えるが)頻度が低いほど種類が多い。ただ、ウェイトの変化に比して、財の総種類数は安定的なのは興味深い。また、低頻度、中頻度財は、全体の6割くらいは毎回同じ財だが、高頻度財は7~8割程度が毎回共通している。ゆえに高頻度財、なのかもしれない。

(出所:消費者物価指数)

なお、財区分を整理した上での物価指数の長期推移は図4のとおり。066で確認したとおり、高頻度財は2006~2008年頃からすでにインフレ傾向が始まっている。中頻度財は2000年代を通しほぼ横ばいで、2014年以降にインフレ傾向が始まり、低頻度財は1994年頃をピークに、2014年まで如実にデフレ傾向となっている。もう一つ、コロナ禍で高頻度財のインフレが鈍化し、足元も伸びてはいるが、水準は最も低い点は気になるところである。

(出所:消費者物価指数)

では、以上のデータを元に、コア低/中/高頻度財を定義した上で、2020年基準のウェイトをもとに、物価指数の推移を確認したい。結果は図5だ。

まず、ただでさえ低頻度財はデフレ傾向があったが、コア低頻度財はその傾向がさらに顕著である。一方で、中/高頻度財は、コアも全体も大きな差はない。ただ、高頻度財全体はコロナ禍で物価が下落しているが、コア高頻度財はコロナ禍以降も堅調に、というかずば抜けてインフレしている。これは、非コア高頻度財に携帯電話料金が含まれており、その値下がりの影響が大きそうである。

(出所:消費者物価指数)

先端家電によるデフレ効果

さて、ではまるっとテーマを変えて、家電等のデフレ効果について確認したい。066で見たとおり、特に2000年代に顕著なデフレを見せたのは、コンピューター等の、教養娯楽や家具系の、特に耐久財であった(以下、家電系耐久財と呼ぶ)。そしてこれらの財は、価格そのもの…も下落したが、それ以上にスペックの進歩が著しいことによる計算上の下落も大きいと考えられ、その意味では、「消費者実感とは異なる意味での価格下落」である。

この節では、こうした財に着目した上で、全体のインフレ率の変動に、どの程度貢献したかを確認する。

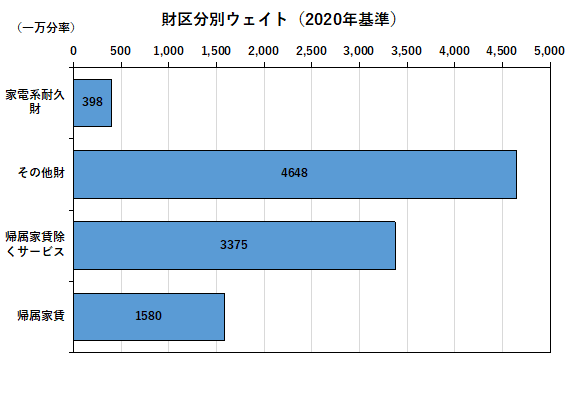

まずどの財をこれらの家電系耐久財と定義するかだが、面倒なので以下のとおり恣意的に抜粋することとする。2020年度消費者物価指数の中にある品目の中で、最大限広く解釈してみたが、ウェイトはせいぜい398と小さい。

(出所:消費者物価指数)

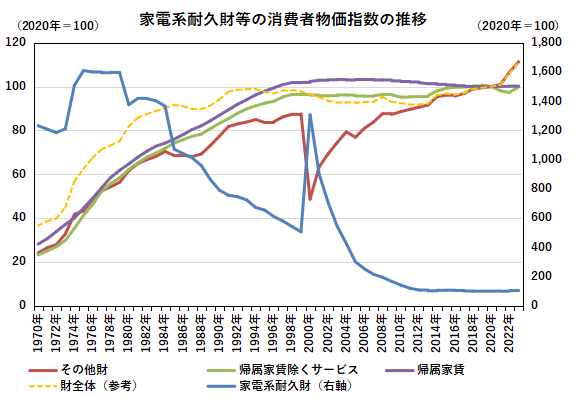

とりあえずこれを物価指数に倒すと、図6のようになった。2000年でスパイクがあるのは、PC(デスクトップ、ノート)が加えられたためである。やや遅い感じだが、1995年にWindow95が登場して初めて家庭用PCが普及、一方で品目リストは1995年から1999年まで同じだったからだろう。ちなみにそれ以前で物価指数を押し上げているのは、電気冷蔵庫(最高は1982年に3,018.5)とカメラ(最高は1976年に4,482.8)である。カメラとか、フィルム式とデジカメは分けたほうが良い気もするのだが。

なお、2000年のようなスパイク(品目変更による過剰な変動)は、普通は発生しないように上手いことなっている(と思われる)が、その辺をうまく接続する方法が分からん。少なくとも、2000年以前の基準改定の詳細データがオンラインで入手できないので、上手い復元自体はいずれにせよ望み薄なようだ。

(出所:消費者物価指数)

さて、今回最終的に確認したいのは、これらの財のインフレ率への寄与、端的には「2000年代のデフレ、ディスインフレは、家電系耐久財がどれくらいインフレ率を押し下げていたか」という点である。

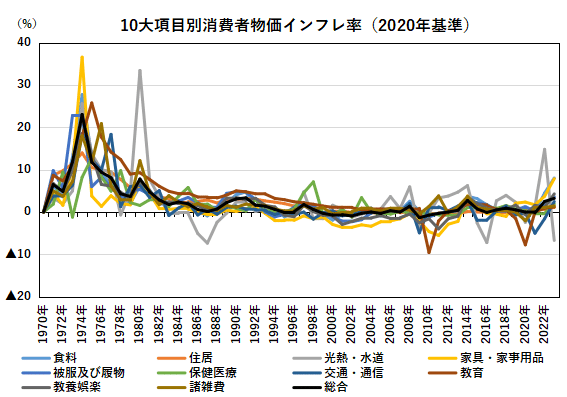

ただそれを確認する前に、全体的な物価指数とインフレ率の動向を確認しておこう。まずは改めて2023年のデータを加えた、10大項目での推移を確認しておく(基本は065で示したのと同じである)。繰り返しだが、寄与度の合算値は、小数点以下の問題か、消費者物価総合の動きとうまく合致しない。

(出所:消費者物価指数)

(出所:消費者物価指数)

(出所:消費者物価指数)

さて、この10大項目ではいかにもわかりにくい。というわけで、ここでは大胆な品目の組み換えをして、家電系耐久財の影響を可視化したい。ここでは、図10のようにやってみた。これらで全ての財を網羅している。あまり根拠のない区分だが、とにかくこれで見てみる。ただし、このウェイトは2020年のものである。詳細は補足に譲るが、家電系耐久財は、昔はそもそも存在すらしない財があり、そうした財にウェイトをかけることはできない。図6は、財の有無に合わせてウェイトを変化させており、図10のウェイトも、2020年前後のすべての家電系耐久財が揃った時点のもの。昔の家電系耐久財はもっとウェイトが低く、その分は「その他財」のウェイトを増やす形で対応する(財全体及び食品財は固定する)。

(出所:消費者物価指数)

では、この区分での消費者物価指数の推移及びインフレ率寄与度を確認しよう。正直言って、出来が良くない気がする。図11で見る限り、たしかに家電系耐久財の物価下落は、全体の下押し要因になっているように見えるが、やはり2000年のスパイクの変動が激しすぎて、使い物にならない感じがする。

(出所:消費者物価指数)

(出所:消費者物価指数)

ちょっと悔しいので、デフォルトで存在する、コンピュータや家電を含むカテゴリ(家庭用耐久財と教養娯楽用耐久財)を利用して計算したのが図13~15。

家庭・教養娯楽耐久財は、ウェイトはわずか209、全体の2%しか占めないのにもかかわらず、図15では結構な規模でデフレ要因となっている。というか、2000年代のデフレ~ディスインフレの要因はほぼこれしかないことが分かる。

(出所:消費者物価指数)

(出所:消費者物価指数)

(出所:消費者物価指数)

まとめ

今回は、購入頻度別物価指数の深掘りと、先端家電の物価を確認してみた。

結果、コア低頻度財はデフレ傾向が強く、逆にコア高頻度財は2000年代でもしっかりインフレしていることが分かった。

また先端家電の物価については、分析がきちんとできているのか怪しい部分もあるが、かなり強烈なデフレ要因となっていることが窺われる。

前者の購入頻度別の分析では、やはり日常のお買い物の範囲では、日本は全然デフレになっていない…というか明確にインフレしている。デフレ傾向にあるのは低頻度財のみである。やはり、アベノミクスで謳われた「デフレ脱却」は、生活実感に根ざしたものではない可能性が高い。ただ、ここでの「低頻度」は、平均的には低頻度というだけで、一部の家庭では高頻度である可能性には留意する必要がある。

上記の「ただ」の部分を補うのが後者の耐久財の分析である。耐久財は、(PC等を高頻度で買い替える人は一定数いるが、)通常購入頻度は良くて数年に一度、場合によっては10年以上買い替えない種類の財である。そして、ウェイトの小ささに関わらず、そのインフレ率への(マイナスの)寄与度は大きい、というか、デフレ要因となっているのはほぼ家庭・教養娯楽耐久財等くらいである。

そしてこれらの財のデフレは、価格そのものではなく性能の向上によるものと考えられる。つまり、消費者が支払う金額自体が低下しているわけではなかったと考えられる。やはり、デフレが生活実感に根ざしたものではない可能性が高い。なんというか、065からずっと同じ結論である。多少は見方を変えて分析したつもりだが、ここまでロバストな結果とは思わなかった。

というわけで、065からずっと主張してきたとおり、「デフレ脱却」は、直接生活実感の上昇につながるものではなかったし、そもそも目指すべきものだったかどうかも判然としない。なにせ、購入頻度が高い財や必需品は、スピードや程度はともかく、せいぜいディスインフレで、デフレではなかったのだから。

マクロ経済全体の動向として、物価動向がデフレ気味であったのは事実だし、卸売物価指数や輸入/輸出物価の動向など、着目すべき物価の動きはほかにもあったが、それは生産者側の問題であり、消費者側の話ではなかった。

おそらく消費者にとっては、「デフレ脱却」とはむしろ賃金上昇(あるいは年金増額)であった。アベノミクスの時期が賃金上昇したかどうかは、それだけで数パートを要する検討事項だし、ここでの検討は措くが(というかやる気はないが)、少なくとも「デフレ脱却」はなぜしなければならないのか、実態としてデフレだったのかなど、細目に踏み込んだ分析が一切なく話が進んだのは間違いない。

目下のインフレで、もはやデフレ脱却の話は過去の話になりつつあるが、そもそものデフレ脱却政策が妥当だったのか、必要だったのか、そもそも失われた20年からの回復を図るに当たっての論点だったのかという点から見直されなければならないだろう。

補足、データの作り方等

データはいつもの消費者物価指数のみ。いくつかデータの定義や作り方を確認しよう。

まず財頻度の考え方だが、二人以上世帯の購入頻度平均に応じて下記の通り仕分けられている。また、家賃や携帯料金など、支払う場合は月一度(年間購入頻度12回)でも、全員が支払っているわけでもないため、全世帯平均としての購入頻度は12回未満となる。

まれに購入する品目:年間購入頻度0.5回未満

1年に1回程度購入する品目:年間購入頻度0.5回~ 1.5回未満

半年に1回程度購入する品目:年間購入頻度1.5回~ 4.5回未満

2か月に1回程度購入する品目:年間購入頻度4.5回~ 9.0回未満

1か月に1回程度購入する品目:年間購入頻度9.0回~15.0回未満

頻繁に購入する品目:年間購入頻度15.0回以上

次に、各頻度の財等の再構成だが、基本的には2020年のウェイトと、2020年基準での各財の価格推移をベースにしている。そのうえで、対象の財に、2020年基準ウェイトをそのままかけて集計している。なお、コア低/中/高頻度財は全ての年に存在しているので、存在しない財に係る処理は存在しない。また、一部の財は「昔は詳細が分けられていたがその後統合された」「過去統合されていたが現在分割された」などで、実質コアとして考えられる財もあるが、今回はそれらは全て「コアではない」と処理している。

例えば、2005年だけ民営家賃で木造とか非木造とか細分化されており、これは以降の「民営家賃」の細分化であることがわかりやすいのだが、「ブレンド米」と「米」と「もち米」とか、判断に困る財も結構あるためだ。

また、家電系耐久財も基本的に同様に作成しているが、こちらは過去には存在していない財が多く存在する。存在していない財については価格の計算等もできないので、家電系耐久財の物価指数の計算からまるごと抜いていき、それに応じてウェイトもどんどん減らしている。ウェイトの推移は図16のとおり。

(出所:消費者物価指数)

一方で、「その他財」は、財全体(非サービス)の2020年基準ウェイトから、家電系耐久財のウェイトを減算する形で算出している。つまり、過去に遡るほど、「その他財」のウェイトが大きくなる。ただし、家庭・教養娯楽耐久財については、2020年基準のウェイトをそのまま使用している。

また、耐久財の「その他財」はデフォルトでカテゴリが存在しないため、財全体から家電系耐久財 or 家庭・教養娯楽耐久財を引く形で算出した。具体的には下記の計算式である。

$$

\dfrac{「その他財」の物価指数_t}{「その他財」のウェイト_t} = \dfrac{財全体のウェイト_t×財全体の物価指数_t- 耐久財のウェイト_t×耐久財の物価指数_t}{財全体のウェイト - 耐久財のウェイト}

$$

この記事が気に入ったらサポートをしてみませんか?