「優先株式のメリット」は、ストック・オプションにおいて活用されているのか?―(2)実例編

「いわゆる『優先株式のメリット』は、ストック・オプションにおいて活用されているのか?」という点について、(1)理論編は、こちら。

普通株式と、優先株式の価格差が、役職員向け税制適格ストック・オプション(と思われるもの)について、活用されているのか、という点についての実例の確認です。

先に結論を申し上げておきますと、ざっくり、以下のような感じかと思っております。

普通株式と優先株式の価格差を用いて、税制適格ストック・オプションの行使価額を適正に下げて、役職員に対するインセンティブを確保することは、最近では珍しくなく行われている

ただし、シリーズAなど資金調達・成長の初期段階であったり、付与対象者の人数が少なかったりと、あえてコストをかけて普通株式と優先株式の価格差のバリュエーションを行うまでもない場合には、簡易的に、直近の優先株式の発行価額をもとに税制適格ストック・オプションの行使価額を定めている例もある(コスト面からは不合理とは言えない)

2.2021年12月に上場した企業の例

(1)理論編で前置き・基本的な事項の確認が長くなりましたが、justInCaseの畑さんの調査の母数をもとに、2021年12月に上場した企業の例で見てみます。

上記の、justInCaseの畑さんの調査では、32社中30社が何らかの形でSOを発行しているとのことです。その中には、当然ながら、いわゆる「スタートアップ投資」「VC投資」としての優先株式を発行していない企業も多く含まれています。そのため、有価証券届出書の記載から、種類株式を発行しており、株主構成もベンチャーキャピタルが入っているなど、いわゆるスタートアップ投資における典型的な設計である優先株式としての種類株式が用いられているものと考えられるスタートアップ(欧米の統計ではいわゆる”VC-Backed Venture”[1]とも呼ばれるものに対応しそうです)に絞ってみます。

そうすると、VC-Backed Ventureに相当する、優先株式を発行し、かつストック・オプションも発行している企業は、32社(あるいは30社)中、9社になりそうです[2]。

株式会社エクサウィザーズ

株式会社Finatextホールディングス

(株式会社JDSC)

サスメド株式会社

THECOO株式会社

Green Earth Institute株式会社

Institution for a Global Society株式会社

株式会社フレクト

株式会社セキュア

その中で、株式会社JDSCは、届出書の記載からは、時価発行型有償ストック・オプション(及び信託型ストック・オプション)のみを発行していると考えられ、残りが税制適格ストック・オプションを発行していると思われます(時価発行型有償ストック・オプションと税制適格ストック・オプションの両方を発行していると思われる会社が含まれています)。

ここまで絞ったうえで、有価証券届出書の記載から情報が得られやすいという考慮などから、原則として、税制適格ストック・オプション(と考えられるもの)を発行している企業について検討をしてみます[3](ただし、時系列で比較することに意味がある場合など、必要に応じて時価発行型有償ストック・オプションや、信託型ストック・オプションについても言及します)。

なお、税制適格ストック・オプションに該当するには、行使価額がSO付与時の株式の時価以上であることに加えて、割当契約において一定の内容が定められている必要があり[4]、必ずしも有価証券届出書の記載からは税制適格ストック・オプションとして発行されているかどうかは確定しません。今回は、あくまで、有価証券届出書の記載から、税制適格ストック・オプションが通常有している性質(例えば、行使期間が、付与決議の日後2年を経過した日から10年を経過する日までの間に収まっているなど)が見られるものを、税制適格ストック・オプションであると仮定しています。

以下、いくつかの例で、(税制適格)ストック・オプションの発行と、株式の発行について、切り出してみます。分析に関連しない株式や新株の発行については、一部省略しているものや、日付については厳密さを捨象している点があります。

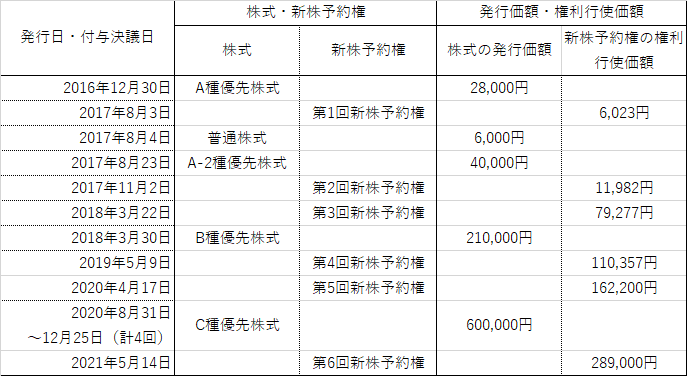

【エクサウィザーズ】

2018年3月のA種優先株式の発行後、最初の新株予約権(第6回新株予約権)は、保守的にA種優先株式の発行価額と同じ行使価額である7,000円で税制適格ストック・オプションを発行していること

他方、B種優先株式の発行直前である第8回や、直後である第11回新株予約権は、B種優先株式の発行価額である31,500円よりも低い、10,000円が行使価額とされていること(ただし、第11回は時価発行型有償新株予約権です)

が伺えます。届出書の第四部「株式公開情報」第2「第三者割当等の概況」1「第三者割当等による株式等の発行の内容」における開示対象である第8回や第11回新株予約権については、まさに、普通株式と優先株式の価格差を意識したことを示す、以下のような注記がなされています。

「5.発行価格は、DCF法(ディスカウンテッド・キャッシュフロー法)により算出した価格を基礎として算出しており、普通株式1株の発行価格は、優先株式1株との権利の違いを考慮した価格となっております。」

シリーズA後、しばらくは、厳密なバリュエーションを行うことに対してコストはかけずに成長資金に投下することを優先し、シリーズBでの資金調達が見えてきた段階で、インセンティブ設計によりコストをかけられ、より緻密な考慮・コスト投下を行い始めた、ということかもしれません。

【サスメド】

こちらは、比較的早い段階(A種発行後)から、各新株予約権について、細かく普通株式の評価を行った上で、行使価額を決めていることが伺われます。こちらも、届出書の第四部「株式公開情報」第2「第三者割当等の概況」1「第三者割当等による株式等の発行の内容」における開示対象である第5回・第6回の新株予約権については、注記で「株式の発行価額及び行使に際して払込をなすべき金額は、DCF法(ディスカウンテッド・キャッシュフロー法)により算出した価格を総合的に勘案して、決定しております。」という記載がなされています。

その他、優先株式と価格差を明確につけている例として、以下のような例があります。

THECOO

2018年4月にC種優先株式を一株当たり1,050円で発行したのちに、2018年12月に第5回新株予約権を権利行使価額600円で発行

2020年5月から7月にかけてD種優先株式を一株当たり1,650円で発行したのちに、2020年12月に第6回新株予約権を権利行使価額795円で発行(ただし、第6回は、信託型ストック・オプションです)

フレクト

例えば、2018年3月、4月にB種優先株式を一株当たり2,416円で発行したのちに、2018年8月に第3回新株予約権を権利行使価額1,500円で発行しています。

いずれの会社も、届出書の「第三者割当等による株式等の発行の内容」における開示対象である新株予約権については、注記において「株式の発行価額及び行使に際して払込をなすべき金額は、DCF法(ディスカウンテッド・キャッシュフロー法)により算出した価格を勘案して、決定しております。」というような記載がなされています。

また、Finatextホールディングスは、第1回のみ税制適格ストック・オプションと考えられますが(第2回以降は、時価発行型有償ストック・オプション又は信託型ストック・オプション)、2016年8月発行のA種優先株式(株式交換により発行されたもので、一株当たり53.57円)、2017年5月発行のB種優先株式(一株当たり285円)の発行の間に、権利行使価額70円でストック・オプションが発行されていますので、何らかのバリュエーションが行われていると考えられます。[6]

これに対して、優先株式と、ストック・オプションの権利行使価額に価格差をつけていない例もあります。

セキュア

2019年12月30日にA種優先株式を一株当たり20,000円で発行

先立つ2019年12月18日の決議に基づく第2回新株予約権の権利行使価額は同額の20,000円

このように、価格差はついていません。その後、優先株式による資金調達も、新株予約権(ストック・オプション)の発行も行わずに、2021年12月の上場を迎えているので、あえてコストをかけて普通株式のバリュエーションをする必要のないまま上場を迎えたということかもしれません。

Institution for a Global Society

最後の優先株式による資金調達が、2017年9月のA2種優先株式によるもの(一株当たり570,000円)

その後、2019年3月、2020年3月の決議に基づく第11回、第12回新株予約権は、それぞれ行使価額が同じ570,000円

それぞれのSOは、付与対象者が役職員3名と1名で、付与対象者が少なかったため、あえてコストをかけてバリュエーションを行うまでもなかったということかもしれません[7]。

3.簡単なまとめ

以上から、近時上場した企業を見ると、サンプル数は多くはありませんが、理屈上言われている・考えられる、以下のようなことが、具体的に確認できたと言いうるかと思います。

普通株式と優先株式の価格差を用いて、税制適格ストック・オプションの行使価額を適正に下げて、役職員に対するインセンティブを確保することは、最近では珍しくなく行われている

ただし、シリーズAなど資金調達・成長の初期段階であったり、付与対象者の人数が少なかったりと、あえてコストをかけて普通株式と優先株式の価格差のバリュエーションを行うまでもない場合には、簡易的に、直近の優先株式の発行価額をもとに税制適格ストック・オプションの行使価額を定めている例もある(コスト面からは不合理とは言えない)

スタートアップの資金調達・資本政策に慣れ親しんだ方々にとっては、当然のことかとも思いますが、改めていくつかの具体例で確認できたことは良かったと思います。もし、事実誤認などがあれば、是非ご連絡を頂ければ幸いです。

[1] VC-Backed Ventures, venture-Backed Companies, companies backed by VCsといった表現は、アメリカにおけるNational Venture Capital Association, “National Venture Capital Association Yearbook 2021”や、EUにおけるEuropean Private Equity and Venture Capital Association, “Investing in Europe: Private Equity activity 2020”といった調査資料で使われています。

[2] 優先株式(種類株式)を発行していても、典型的なスタートアップ投資で用いられる優先株式ではないと思われるものについては除外しています。例えば、2021年12月上場の企業の中では大型の公開をしたネットプロテクションズホールディングスは、取引先などにA種優先株式を発行していました。もっとも、こちらは有価証券届出書の記載によれば、いわゆるブリッジファイナンスないしメザニンとしての社債型種類株式として発行をしていたようです。そのため、今回の分析の対象から外しています。

[3] 例えば、時価発行型有償ストック・オプションを発行する場合、多くの事例で、業績条件や、在籍条件をSOの行使条件に加えることによって、SOの行使可能性を下げ、オプション・バリュー(SOの時価=SO付与時の払込価額)を下げるという、SOのオプション・バリューの算定が行われています。多くの場合、モンテカルロ・シミュレーションの方法によりオプション・バリューの算定がなされますので(※)、第三者の評価機関が関与している、すなわち元々コストをかけているのが通常かと思います。(※なお、ブラックショールズ・モデルでは、業績条件などを評価に織り込むことができないことについて、髙田剛「実務家のための役員報酬の手引き〔第2版〕」(商事法務、2017年)304頁など。)第三者の評価機関が入っている以上、原資産である普通株式の時価についてだけざっくりと「直近の優先株式の価格に合わせましょう」ということは通常は行わないはずですので(元々コストをかけているのにもったいないし、そもそも「オプションの原資産である普通株式の時価」から乖離しうる)、現在の実務では、時価発行型有償ストック・オプションを発行する場合には、優先株式と普通株式の価格差は用いられていることを前提に考えてよいのではないかとも思います。そのため、優先株式と普通株式の価格差が考慮されているかをデータで確認する意味があるとすると、税制適格ストック・オプションになろうかと思います。

[4] 租税特別措置法29条の2第1項各号

[5] SO(新株予約権)については、原則として決議日を記載しています。

[6] Green Earth Instituteは、2014年から2018年にかけて、一株当たり150万円でB種優先株式を発行していますが、2013年の第1回新株予約権、2016年の第2回新株予約権は、それぞれ行使価額が15万円とされています。普通株式とB種優先株式で10倍もの価格差がついていたということなのか、公表情報からのみでは不明でした。

[7] ただし、2017年7月には、いわゆる信託型ストック・オプションの形で、第10回新株予約権を、一株当たり権利行使価額74,000円で発行しています。この際には、普通株式の時価のバリュエーションを行っているのではないかと思われます。

この記事が気に入ったらサポートをしてみませんか?