1月22日(月)~1月26日(金)の見通し

※特段断らない限り、すべてのイベントに関する日時は日本時間基準でお話しています。

また、チャートでは単純移動平均線 (Simple Moving Average、以下MA) を用いており、25MA (緑線)、91MA (赤線)、200MA (黄土色線)としています。

主要指数はすべて現物取引のチャートを用いています。

ティッカーシンボルは個別銘柄とETF以外、TradingView内のものを使用しています。

■先週の振り返り

◆スエズ運河の情勢不安とパナマ運河の干ばつ

世界でも船舶交通の要所として有名なスエズ運河ですが、昨今の中東における情勢が膠着状態となっていることからフーシ派によって攻撃され、現在物流に大きな影響が出ています。

スエズ運河はアフリカとアラビア半島に挟まれた紅海を通る交通の要所ですが、ここはタンカーやバラ積み、コンテナ船のすべてが通過するためにサプライチェーンが滞るとの懸念が相次いでいます。

すでに昨年12月後半より日本郵船、商船三井、川崎汽船の三社が共同出資するコンテナ船事業会社「オーシャン・ネットワーク・エクスプレス」も紅海及びスエズ運河を通るルートを断念、現在迂回をしていますが、例えば1956年に発生した「第二次中東戦争」ではエジプト・ナセル大統領によるスエズ運河の国有化宣言により戦争が勃発、スエズ運河が一時不通となり (運賃急騰により) 商船業に追い風が発生したこともありました。

そもそもスエズ運河はヨーロッパ南部の地中海とアラブ諸国の紅海を結ぶ運河であり、欧州とアジア・ひいては米国東海岸を結ぶ海の近道であることは有名です。

現在ほとんどの船舶が喜望峰を迂回している

この場合距離にして6千キロ、日数は6日以上伸びることとなる

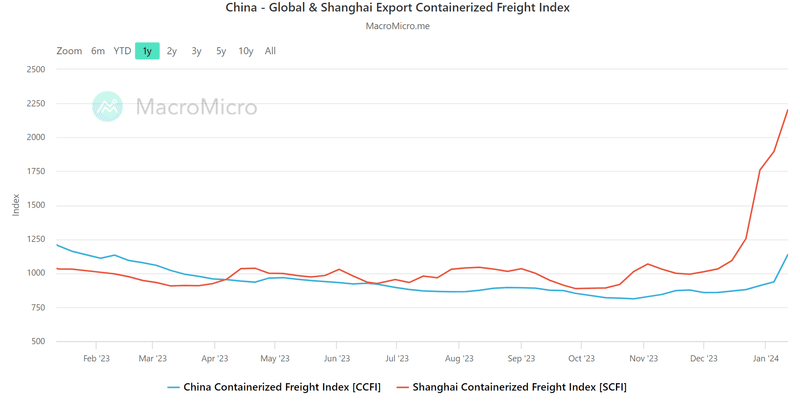

スエズ運河を通らずにアジアから欧州を結ぶ場合、例えばシンガポールからオランダへの輸送は日数も1週間ほど伸びるため、全世界のおよそ10%の貿易がこの運河を通過することも相まりコンテナ船の運賃を示すCCFI (中国コンテナ運賃指数) は上昇の兆しを見せています。

特に欧州との一大貿易国である中国発のコンテナ船は運賃が急騰している

コンテナ船の運賃が紅海への攻撃と共に急騰していますが、一方でばら積み貨物船の運賃を示すバルチック海運指数は下落し続けています。

昨年12月に上昇してから急降下している

これは最近、コンテナ船の利用が相対的に増加したことも挙げられますが、バルチック海運指数はそもそもばら積み船 (コンテナなどの梱包をせずに物資、特に鉄鉱石や石炭などの資源を運ぶ船) を対象としたものであり、ばら積み船は物資の積載量が毎年増加する影響で大型化が進み、スエズ運河を通ることのできない大きさの船 (ケープサイズのほとんど) が年々多くなっているためとも言えます。

またばら積み船では鉄鉱石などの燃料資源を運ぶことが多いですが、特に中国による鉄鉱石輸入のニーズも強いことが知られています。

全世界的なインフレ鎮静化もさることながら、現在の中国は緩やかな不動産デフレにあえぐためにエネルギーの消費も抑えられ、資源輸入への需要が減少することもばら積み船運賃の下落に拍車をかけています。

このため元からバルチック海運指数の対象となるばら積み船の中でスエズ運河を通る船はそこまで多くなく、喜望峰ルート (いわゆる遠回り) を経ることが普通であるためにコンテナ船の運賃のみ急騰していると考えられます。

実際、スエズ運河におけるばら積み船の通行料は5%ほどの値上がりで済んでおり、船舶業全般に及ぶというよりもスエズ運河を通るコンテナ船や原油タンカー・LNG船が影響を受けやすいと考えられます。

時を同じにしてパナマ運河でも異常が見られています。

南北アメリカ大陸の中間に存在するパナマ運河では干ばつの影響により通行量が減少していますが、こちらはアジア・オセアニア地域から米国の東海岸までの重要な船舶ルートとなっています。

今回の干ばつは2023年の春にエルニーニョ現象 (太平洋の赤道エリアから南米にかけて海水温が高くなる現象) が発生したことも重なり、パナマ運河における昨年後半からの雨量が著しく減少していることが大きく関係しています。

同地域では昨年まで月のうち一日だけ降水量が多い状態が続いており、とりわけ12月は同地域における月降水量がほぼ0に近いために、水門の開け閉めのたびに大量の水を利用する閘門を用いるパナマ運河はその水不足に悩まされています。

白点線は閘門 (水門) を示す

運河内の水位が場所により異なるため「閘門」を用いて船を順番に入れる

閘門式は異なる水位の場所に対しそれぞれの水門を開け閉めすることで

船を円滑に通すシステム

パナマ運河を監督するパナマ運河庁は昨年10月末「73年ぶりの干ばつ」と称した記事を出しており、通常1月~5月手前までパナマ一帯が乾季に入ることを考えれば春先にかけてより一層パナマ運河の水が干上がる可能性が高まっています。

またこの干ばつに伴い (スエズ運河のように) 南米のホーン岬を迂回するルートの便がすでに増加していますが、例えば米国のニューヨーク (東海岸) からサンフランシスコ (西海岸) まで迂回すれば3倍弱の距離を航海しなければなりません。

米国のおよそ40%ほどのコンテナ貨物がパナマ運河を通過することを考えれば米国の物流への影響は避けられず、供給の滞りにより (回りまわって) 物価指数が下がりづらい自体になれば、市場が期待するような年内の利下げは遠のく可能性も多少考えられます。

またパナマ運河ではコンテナ船の通過割合が若干多く、その分のコンテナ船が迂回しなければならないため運賃が上昇しており、スエズ運河の件も含めてコンテナ船の関連株に追い風が吹き始めています。

ハワイに拠点を持ち、南太平洋などでコンテナ船を扱う

イスラエルの会社だが、ほとんどの主要航路に便を持っている

コンテナ船に強い

特にコンテナ船の会社であるマトソンなどは12月中旬から上昇していますが、これはパナマ運河の通航予約枠が月を追うごとに削減される予定であることが発表されたことも影響しています。

パナマ運河の干ばつの一因であるエルニーニョ現象は今年にも終了すると見込まれていることに注意したいですが、「乾季」「干ばつ」によって引き起こされる物流遅延によりコンテナ船株は春先前まで妙味があるかもしれません。

ケープサイズ (Capesize) はパナマ運河を通れないサイズ

グラフをよく見ると "Capesize" の船が多く占めている

元々ばら積み船は大型化がより進んでおり、今回はコンテナ船への影響が

比較的大きいと見られる

◆BTCのETF承認と追い風

先日1月10日、米国証券取引委員会 (SEC) は暗号通貨における時価総額トップであるビットコインの現物ETFを承認し話題となりました。

この直前にX (Twitter) でSECのアカウントが乗っ取られたことでETF承認のフェイクニュースが流れましたが、現在は正式なETFとして上場しています。

そもそも通常の投資信託とは異なるETFは「取引所に上場した投資信託」であり、取引時間中にリアルタイムな値動きの中で注文が可能であることが特徴として挙げられます。

取引所に上場した銘柄は証券口座さえあれば取引できるため、証券会社がそれぞれ出す投資信託で価格が異なるなどの問題も発生しない「上位互換」とも言えるでしょう。

またETFは投資家保護の観点からも優秀であり、保有するビットコインETFが無くなり資金が持ち逃げされた、といった事態にも陥りません。

もし何らかの事情で同ETFが廃止となる場合、通常はその時の時価で清算され我々投資家に還元されます。

まだ記憶に新しい2022年11月に発生したFTX (仮想通貨取引所) の破綻において、同取引所に預けた資金が投資家に還元されない事態も見られましたが、対照的にETFでは構成する証券が銀行などの保管機関 (カストディアン) に預けられるため、より盤石な保証体制が敷かれています。

加えて今回の現物ETFは管理コストの面でも優れています。

実のところ2021年10月19日からビットコインの「先物」ETF (BITO) の運用が開始されましたが、先物という名が付く通りコストのかかる商品として発表されていました。

先物は原油や天然ガス、銅などでおなじみですが「将来作られるモノに対する価格をロック (固定) する」という元々のニーズに応えるため、どの先物にも保管コストが掛かるのが一般的です。

また株価指数やビットコインの先物では保管するものがない代わり、資金の何倍もの取引ができるように (短期金利に連動する) 金利コストが加わることも忘れてはならないポイントです。

先物は保管やロールオーバーなどでコストがかさむ

管理するのにより手間とお金が必要となる

図は2022年の底から今の価格水準までを測定したもの

60%ものパフォーマンスの差を見れば、先物で長期投資は向かないことが分かる

このようなコストと安全性からも今回のビットコイン現物ETFは非常に歓迎すべきことでもありますが、ETFの資産を担保する肝心の保管機関がコインベースであることには多少留意すべきだと思われます。

現在、暗号通貨全般の取引量で世界2位 (1位はBinance) を誇るコインベースですが、今回承認された現物ビットコインETFを発行する12社のうち9社がコインベースを保管機関に指定しています。

日本でもある程度名が知られるヴァネック (VanEck) 及びフィデリティ (Fidelity) はコインベース以外を指定していますが、4分の3ものETF発行体が資産の担保場所を一極集中させていることに懸念を抱く投資家も出ているのが実情です。

ほとんどがコインベース (Coinbase) となり一極集中の様相となっている

翻って今の時点で考えれば、ビットコインはETF承認というある種の「市民権」を得ると共に半減期も近づいており、どちらの材料もビットコイン価格にはプラスに働きます。

ETF承認後は値動きがくすぶっていますが、半減期をもう間もなく迎える予定のビットコインはその後1年間、価格が上昇しやすいという特徴も兼ね備えているため、買い需要に下支えされる時期は特段心配の必要はないと考えられます。

おおよそ、半減期の1年後に最高値を記録する傾向がある

さらにその後1年間で急激な下落に見舞われることが多い

※文字が細かいため拡大してご覧ください

ただし今後出てくる暗号通貨ETFの資産保管場所がコインベースへ更に一極集中するようであれば「ETFは倒産しない」という既存の常識を悪い意味で覆すかもしれません。

今までの統計から逆算すれば2025年中盤~後半にビットコインの最高値を迎えた後、2026年~2027年前半までに急速な価格下落が発生すると見られていますが、その際に暗号通貨のETFがまともに機能しなかった場合は株式市場にも恐怖が伝播する可能性があります。

確率の低い最悪のケースとして、コインベースの経営自体に暗い噂が立ち込めるだけで金融市場すべてがパニック相場になる可能性も否定できません。

最近記憶に新しいのは昨年のシリコンバレー銀行やファーストリパブリック銀行の破綻ですが、XやFacebookなどのSNSで瞬く間に不安をあおる情報が拡散されることで破綻する必要のない銀行まで体力を削がれたことで現代ならではの問題を露呈しました。

まだ先ですが特に2026年以降、似たようなことがコインベースにて発生する可能性もあるため注意が必要と思われます。

◆大統領選挙の初共和党員集会

1月15日(月)、2024年米国大統領選挙における最初の党員集会としてアイオワ州で投票があり、共和党候補者内にてトランプ氏が大幅なリードとなり勝利しました。

大統領候補者を選出する予備選挙及び党員集会は各党の候補者における趨勢を判断する材料として重要なものですが、今回の結果はトランプ氏が51%、デサンティス氏が21%、ヘイリー氏が19%となりました。

トランプ氏が独走状態となっている

またラマスワニー (Ramaswamy) 氏は候補者争いから撤退することを決めた

この他共和党のラマスワニー氏が第4位となりましたが、同氏は今回の党員集会をもって大統領選から撤退しながらトランプ氏を支持することを決定したとされ、結果として「トランプ氏・デサンティス氏・ヘイリー氏」の三つ巴で勝負が決されると見られます。

そもそも米国の大統領選挙において、「党員集会」(caucus) と「予備選挙」(primary) はどちらも「党内の候補者を一人に絞るためのプロセス」とも言えますが、これは11月に行われる大統領本選への立候補者 (candidates) をそれぞれ支持する代議員 (delegates) を獲得するために行われます。

代議員はそれぞれが一人の立候補者を支持しますが、その代議員を多く獲得することで立候補者はより多くの支持を集め、夏の党大会 (共和党大会は7月15日から、民主党大会は8月19日からそれぞれ4日間) にて各党は複数いる候補者を (代議員の投票により) 一人に絞ることとなります。

現時点で共和党内候補のトップを走るトランプ氏は15日の党員集会にて20人の代議員、続いてデサンティス氏は8人を獲得していますが、党大会までにトランプ氏は1215人の代議員 (このような当選を確実にする人数を「マジック・ナンバー」と呼ぶこともあります) を獲得せねばならず、「共和党からトランプ氏が正式な立候補者になる」とは確定していません。

加えてトランプ氏には民事裁判や刑事裁判が予定されている関係で、以後のスケジュールで予定通り選挙活動できるかも不透明感が広がっています。

ただし以前とは異なり、トランプ氏への起訴は共和党支持者から特段問題視されない傾向が続いており、トランプ氏への支持率が起訴により落ちるような事態には陥らないと見られます。

一方の民主党は1969人の代議員が必要ですが、現時点でバイデン大統領の出馬に対抗する勢力が強くないこともあり「バイデン大統領一強」の確率が高まっています。

民主党もバイデン大統領以外にめぼしい候補がいない

また民主党も15日に党員集会がありましたが、今回はアイオワ州においてその場で選出するのではなく郵便投票にて3月5日 (スーパーチューズデー) までに結果が分かるという方式を採っているため、アイオワ州における民主党候補者は未だ不明となっています。

なお上で触れた「党員集会」や「予備選挙」はそれぞれ違いがあるものの、各候補者を支持する代議員を獲得するという本質に変わりはありません。

これから夏の党大会まで米国の各州においてどちらか (一部の週ではどちらも) 開催される予定であり、候補者は自らに投票してくれる代議員集めに奔走するシーズンとも言えそうです。

次回は23日のニューハンプシャー州における予備選挙であり、ここでの結果にも注目が集まるでしょう。

まず各党内で候補者を1人に絞り、その後直接対決する

テレビ討論会では相手のボロが出るなどで選挙結果に影響することも

まず1月23日にニューハンプシャー州にて予備選挙が開催される

なお図中の「幹部会」=「党員集会」を表す

※今回の序盤であるアイオワ州・ニューハンプシャー州・サウスカロライナ州での予備選挙及び党員集会は今後の大統領候補者を決める上でも重要ですが、多くの資金と時間を投じる割に必ずしも党内の勝者を決めるわけではないことにも注意が必要です。※

通常、アイオワ州・ニューハンプシャー州・サウスカロライナ州にて資金や時間を

惜しみなく投じることで候補者争いを優位に進める傾向がある

しかしここで選ばれても大統領選挙で勝つかは不明

あくまでも「最初の勢い」の判断に留めるべき

アノマリーから言えば先日、1月8日にマークしたS&P 500の終値が昨年12月末の終値を下回ったことでバイデン大統領の敗北する確率が増したことにも注目すべきでしょう。

通常、1月の5営業日目が昨年末を下回る時は年内に株価が上昇しづらいと言われており (下落しやすいとも言えません)、このパターンにおいて1月~3月あたりにまとまった株価の調整が来ることから現職の大統領 (バイデン大統領) が敗北しやすい、という逆算から導きだされたものです。

共和党のトランプ氏は訴訟による選挙活動の滞りリスクが取り沙汰されますが、バイデン大統領は自身の高齢問題や子息であるハンター・バイデン氏の脱税等にまつわる弾劾調査が今後じわじわと影響する可能性も十分に考えられます。

アノマリーは統計にのみ頼るものであるため確実なことは言えませんが、11月の大統領本選における最終結果が我々の想像の斜め上を行くことにも注意したいところです。

※ニュース等で目にかけた際にぜひご参考ください。

◆日本株の躍進と日銀の金融政策

日本では日経225含め株式が年初より大きく値を伸ばしています。

上でも触れましたが、パナマ運河・スエズ運河の両方が現在何らかの影響を受けているために特に海運業 (商船三井・日本郵船など) の上昇率が大きいですが、ほとんどの業種で年初来プラスであることは日本株への強い追い風を感じさせてくれる根拠とも言えます。

スエズ・パナマ運河のトラブルにより海運業が大きく躍進

最下位の繊維製品でさえもわずか-0.2%ほどと健闘している

別の視点から見てみます。

東証に大きなインパクトを与える海外投資家による買い越し額は1月第2週において9,557億円ですが、これは第1週の1,405億円に比べ大きく増加していることが見て取れます。

月単位で見ても2023年12月中は大きな売り越し (4,945億円) にもかかわらず、現時点で1.1兆円近くも買い越しており、年初から好調な日経を説明するには十分な材料と言えるでしょう。

昨年本格的に上昇が始まったのが2023年4月から

該当部分を見れば外国人だけが大きく買い越している

外国人の投資状況をチェックして損はない

すでに外国人だけで今月1兆円以上買い越していることが分かる

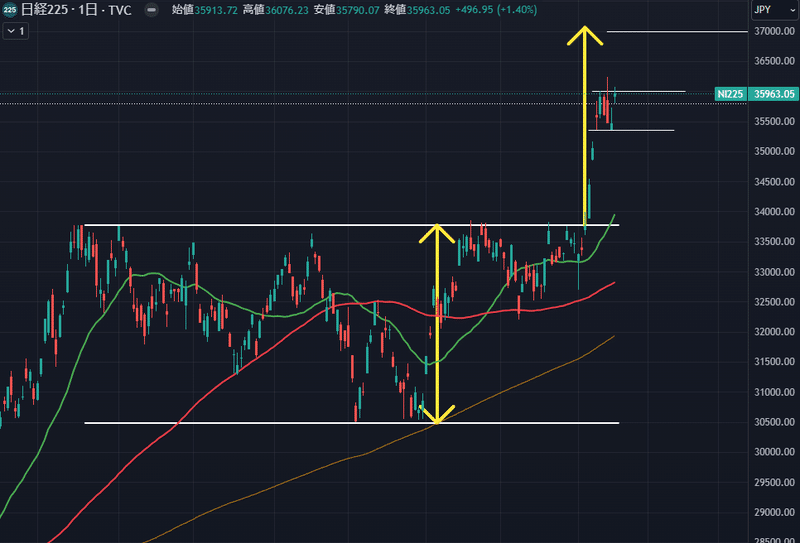

またテクニカルの視点から見ても昨年6月中旬に当時の最高値33,772を付けてから半年間も力をためており、昨年後半の安値30,480との値幅を考えれば (日経225は) 37,000まで上昇しやすい環境が整っていると思われます。

二つの水平白線に挟まれた値幅を突破した部分に当てると

その後の目標値が大まかに分かるという特徴がある

今回は計算上37060までの上昇が見込まれ、現地点は五合目くらいと見られる

さらに昨年末の日銀・金融政策決定会合で日銀がマイナス金利の解除を急がないということがはっきりしてから、市場は日銀が金融緩和 (市場へのお金の供給を多くすること) を続けると見て安心して日本株を買っているようにも見えます。

当時、日銀の植田総裁が発言した「チャレンジング」という内容が市場に「日銀は金融緩和を辞めるのではないか」という誤解を招きましたが、会合後にこれら一連の誤解が晴れたことで「しばらく日本株を買ってもよい」という安堵の空気が流れていることもポジティブな要素であると考えられます。

これらのことから日経225は1989年末に付けた最高値である "38,957"を目指しやすい環境と言えるでしょう。

ところでドルベースでの日経225は2021年2月に最高値を付けてから大きく下落し、現在も円安が重しとなって一進一退を繰り返しています。

日銀による金融緩和続行の姿勢によりドル高・円安が続いていますが、通常円安が発生すると外国人投資家のリターンは目減りすると言われています。

例えば日経225の "35,000" という水準でも、ドル円が100円の時と150円の時では (外国人からみれば) まるで別世界に映ります。

(難しい仕組みの話は抜きにして) 円安が発生するとドルベースの日経が値下がりしますが、同時に輸出で稼ぐ日本企業の業績が改善することから「安い価格で買うことが出来る」という心理を生み出すため、外国人投資家から買われやすくなります。

円高が発生すれば逆のこと、すなわち「高い価格で売ることが出来る」ことに繋がりやすいですが、円高は日銀の金融政策とも密接に結びついています。

言い換えれば日銀が金融緩和を続けている間は緩やかな「円安圧力」が働きますが、金融緩和を止める際の影響は逆の「円高圧力」が発生する可能性が非常に高いと考えられます。

これは日経225、ひいては日本株にも株価下落という形で波及しやすいですが、金融緩和を止める (マイナス金利の解除などの) タイミングは春闘が行われた後の4月以降と想定されます。

一部ではすぐに金融緩和を止める観測も出ていますが、年初に発生した地震の影響もあり国民の心情を考えればなかなか難しいのが実情だと思われます。

以上から見て、来週の金融政策決定会合では日銀による「緩和姿勢を継続する」という意思が発せられる可能性が高く、引き続き日本株は全体的に底堅く推移すると思われます。

ただし緩和を止めるタイミングでの円高、それに伴う日経の上昇ストップには (まだ先ですが) 多少気を付けたいところです。

■今週の見通し

今週から今年最初の金融政策ウィークとなる予定です。

先陣を切るのは日銀から、続いてECB (欧州中央銀行) による政策金利発表となりますが、大まかな予測ではどちらも現状維持 (日銀は緩和を継続、ECBは金利を据え置く) と考えられます。

そのような意味ではファンダメンタルズへの影響が薄いとも見れますが、さらに来週の1月末から米国FOMCが開催されるため「力を入れ始める週」とも言えそうです。

今年最初の政策金利を決める時期に突入する

先週の半ば、小売売上高にて予想外に高い数値 (前年比: 5.59%、前月比: 0.6%) が発表され、インフレ再燃を嫌う投資家により一時株価が弱含みましたが、そもそも小売売上高はモノ (財 = goods) を主な対象とした指標であること、すでに米国の中央銀行であるFRBが十分経済を冷やす水準まで金利を上げていることを考えれば大きく懸念するようなことではないと考えられます。

コントロールグループは値動きの激しい部門を除いた小売売上高

+0.8%とここ1年間で高い数値を出しているが、今週金曜のPCEの行方を見るほうが

より重要と思われる

米国内の国内総生産 (GDP) に占める割合が8割弱ほどのサービスはモノよりも遅れて好景気・不景気が循環することで知られていますが、再びモノの売れ行きが好調になり始めていることはインフレ加速・減速が一巡したとも見て取れます。

またFRBは小売売上高よりも個人消費支出価格指数 (PCE) を重視するため、今週金曜に発表されるPCEを待ってから判断しても遅くないと見ています。

そして今週から米国株の決算シーズンも本格化していく予定です。

先週の金融株決算はまちまちでしたが、23日(火)にゼネラル・エレクトリック (GE) やスリーエム (MMM)、SaaSではネットフリックス (NFLX) が待ち構えています。

GAFAM決算は来週ですが、政策金利が決まる会合も立て続けにあるためボラティリティ (値動きの激しさ) も高まりそうです。

◆ナスダック100 (NDQ)

昨年末にそれまでの最高値を超えたのち、一旦休養を挟んだ現在は再度上にブレイクアウトしており「強気に買う相場」となっています。

これがどこまで続くか?に対し明確な答えはありませんが、昨年7月~10月の調整時の値幅をそのまま当てるならば17800までの上昇が見込めると考えられます。

もちろん17800までストレートに行くとは限りませんが、大統領選挙の年でそもそも米国株が強いこと、台湾総統選や米国のつなぎ予算が無事通過したことを考えればファンダメンタルズで邪魔をする要素は現在ほとんどないと思われます。

また以前申し上げたS&P 500における「1月最初の5日間」アノマリーが下落で終了していますが、仮にこのアノマリーが下落で終了してもその後1年通して下落する確率は50%ほどであり、現在は冷静に上昇相場と考えるほうが良いと見られます。

ただし1月に急速に伸びた場合、2月は米国株が統計的に調整しやすい時期でもあるため (2月初めまでに) 部分的な利確を挟む選択肢も有用と考えています。

このあたりは月末までの伸び具合にもよるため、引き続きウォッチしていきたいと思います。

また低確率ですが後述するS&P 500の最高値更新が叶わないのであれば、ナスダック100もセットで上値が重くなることには注意を払いたいところです。

想定レンジ: 16900~17800

◆S&P 500 (SPX)

S&P 500は「1月最初の5日間」アノマリーで上昇失敗として終了していますが、現在は史上最高値である4820へ堅調に推移しています。

4820を超えるかどうかの場所で再び勢いが落ちる可能性もありますが、そもそも大統領選挙の年で強いことを考えれば「売り」で入ること自体難易度の高い行為となりそうです。

万が一この値動きが大天井であればボラティリティは激しくなければならず (これを「売り抜け局面」とか「ディストリビューション・フェーズ」とも言います)、前日比1%~2%以上の値動きが頻発するはずですが、年初からの値動きはそうした事実を一切反映していません。

これからそのような値動きが起こる「かも」しれませんが、現状では時が経つにつれ4820を超えていくシナリオが好適だと考えられます。

想定レンジ: 4715~4900

◆米国10年債利回り (US10Y)

米国10年債利回りは以前の抵抗水準であった4.10%を超えたため、現在は緩やかに4.33%を目指す最中と思われます。

すでに米国の経済は引締め態勢に入っているためここから5%まで戻るルートはほぼ無いと言えますが、年内に何度か緩やかな上昇が訪れる可能性があるため注意したいところです。

また以前のように「上昇→横ばい→上昇→下落…」とジェットコースターのような値動きをするよりも、10年債金利は年末時点で3.5%以下に下落する道筋をたどりながら途中グダグダした上昇も挟むような「穏やかな」推移となりそうです。

この金利が穏やかに推移することはもちろん株式にポジティブですが、FRBが急速な金融政策の変更を今後する場合はこの限りではないと見ています。

想定レンジ: 4.05%~4.33%

◆香港ハンセン指数 (HSI)

こちらは底割れをしており、更なる下落の加速に注意する相場と見られます。

先週、X (旧Twitter) で下値目標を15580と発言しましたが、その後あえなく下に突き抜けてしまっています。

図中、右下がりの斜線は以前の下落トレンドラインであり「支持線」として機能していましたが、突き抜けた後は「抵抗線」に役割を変えており、今週以降は白〇部で下に帰ってくることにも気を付けたいところです。

また下値に抜けたことは2022年の安値14600に到達しやすくなっているため、買いは様子を見たほうが得策と思われます。

想定レンジ: 14600~15600

◆米ドル円 (USDJPY)

ドル円は141円~146.6円のレンジを上に抜けていますが、今週前半に予定されている日銀の会合前とあって値動きが落ち着いています。

図中、右上がり白線が上値抵抗となりそうですが、日銀の金融政策が「現状維持」となれば円安の材料として消化されやすいです。

今週に限れば150.0までの上昇に気を付けながら、150.0をしっかり超えていく可能性にも目くばせしたい場面と見られます。

想定レンジ: 146.6~150.0

◆日経225 (NI225)

日経225は大きく買いが入っていますが、現在は休憩地点にいると考えられます。

近頃、日経が上昇する時のクセとして「ある程度まとまった値幅を短期間で上昇し、上昇しきれば数か月~数年の横ばい相場に突入する」という流れを踏んでいますが、これは日米の金融政策のサイクル (利上げ→維持→利下げなどのサイクル) 及び日本の国際収支などに左右される部分もあります。

また先週19日(金)に日本のコアCPI (生鮮食品除く物価指数) が発表されましたが、結果は2.3%と前回よりも-0.2%となりました。

年初に日本を襲った地震も考慮すれば来月発表分は更に下がる可能性も高く、インフレ年+2%を持続的に維持したい日銀からすれば緩和をすぐに止めるカードは未だ切れないために、円安が続く中で日経にも上昇気流を生みやすいと考えられます。

前述のとおり日経の目標水準は37000ですが、それを大きく超え史上最高値まで力強く伸びる可能性も少し考えておくと慌てずに対応できるかもしれません。

想定レンジ: 35350~37000

◆原油 (CL1!)・ゴールド (GOLD)

【原油】は60ドル台の堅い支えがありながら、各国の物価指数が落ち着いているため現在は68~76.2ドルのレンジ相場となっています。

以前の下落トレンドをすでに上抜けた関係で現在は横ばい相場に入ったと見られ、仮に今後物流が滞る事態が深刻化すれば原油も価格上昇する可能性があります。

翻って現在の石油輸出国機構 (OPEC) は足並みがそろわない状態が続いています。

イスラエル・ハマス衝突による分断によるものが大きいですが、例えばサウジアラビアが原油を減産したい意向を持つのに対しアラブ首長国連邦 (UAE) は増産したいというすれ違いにより、「石油を共同で管理し価格を安定させる」本来の目的から遠ざかってしまっています。

またOPEC+ (OPECの拡張版) の加盟国であるロシアが2022年から隠れて増産することもあり、OPECの加盟国の幅広さが逆に仇となり以前よりも原油価格をコントロールしにくくなっていることは今後の原油市場を占ううえで注目に値するでしょう。

ただし60ドル台はテクニカル的にも何度もサポート (買い支え) されているため、米国におけるソフトランディングも考えれば過度に売りを仕込むより60ドル台で原油を買っていく戦略が良いと思われます。

想定レンジ: 68.0~76.2

【ゴールド】は米国の金利上昇と共に再び押し戻されています。

いまいち飛び出すきっかけはありませんが、米国金利が下落すればゴールドが上昇しやすい事実には変わりありません。

直近の2000ドル付近は引き続きサポートでありながら、2000~2080で当面推移すると考えられます。

もし2080ドルをしっかり超えるようであれば2150ドルまでの上昇が見えてきますが、飛び出したところを追うよりも長期投資として買い集めるなどが良いと見られます。

想定レンジ: 2000~2080

※当記事はファンダメンタルズにおいて事実の正確さを満たすために尽力していますが、万一事実と異なる点等ございましたらお気軽にご教示ください。

よろしければサポートしていただけると嬉しいです!あなたのちょっとしたお気持ちが私の励みとなります!