住宅ローンの金利上昇要因は何か?

住宅ローンの固定型10年金利がメガバンクを中心に0.05~0.1%上昇しています。

https://news.yahoo.co.jp/articles/081e16d3c84738f68c3ce3bee4e9c3078692e353

これを受け、ある金融機関でアパートローンの融資実行予定だったお客さんも1月+0.1%、2月+0.1%とトータル0.2%も上がってしまいました。

上昇したと言っても10年固定金利だけですし、現状維持の銀行もあるなかアパートローンだけ+0.2%というのは上げすぎな気がしますが...。

さて本題ですが、そもそもなぜ住宅ローンの金利が上昇しているのか?

某銀行の方に質問・相談した結果、その答えは「インフレ」に尽きるという結論に至りました。

米消費者物価指数の上昇率が7%を超えたのは有名な話で、アメリカのみならず先進国全体が急激なインフレに悩まされています。

もちろん日本にも影響があります。それは輸入品価格が上昇しているためです。

特に木材価格やガソリンといった生活必需品価格が急上昇しています。

アメリカのように食料品が上がっていないので実感が湧きにくいですが、小麦や大豆も上がっています。企業努力によって消費者価格に転嫁されていないだけです。

さらに円安基調でもありますので、輸入品を扱う企業はこの二重苦に本当に苦しめられているはずです。

将来的なインフレ懸念が顕在化してきているために、金利を上げてインフレを落ち着かせようというのが今の状況です。

また金利が上がる(上げたい)要因はもう一つあります。イールド・カーブ・コントロールからの転換です。

2016年にマイナス金利を導入したことで長期・超長金利が下がったので、それを補うために進められたのがイールドカーブ・コントロールでした。長期金利が下がらないように長期国債の買入れを減らすのですが、これは金融緩和の後退を余儀なくされます。

金融緩和をしたいときにできなくなるので、選択肢が狭まってしまうわけです。長期金利が上がれば銀行も利益を取りやすくなりますし、日銀もイールドカーブ・コントロールを行わなくて済むので、双方メリットがあるわけです。

最後に景気が良くなっていることも要因として考えられます。

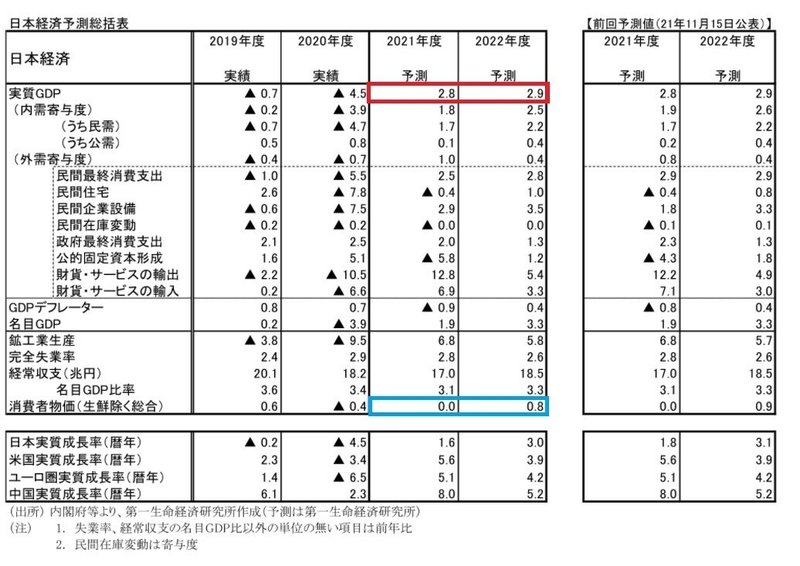

昨年の実質GDPは2.8%予測で、今年もほぼ同規模の水準の予想です。

アメリカやヨーロッパに比べ景気回復が遅れていると言われている日本ですが、後負いながらも徐々に景気回復が見込めてきたといった状況です。

この金利上昇が今後も続くかどうか?が一番気になる点ですが、上がる可能性はあるにせよ、金利が低いうちに急いで不動産を買ったりする必要はないと思います。

FRBもインフレ抑制のためにFFレートの引上げやバランスシートの縮小を行いますので、インフレ率上昇が鈍化していくと予想します。

日本のGDP成長もコロナ融資の返済が始まり、倒産する会社がでてくるとこれまでの成長率を維持するのは難しくなります。

いずれにしても現在のデータだけで今後を判断するのは時期尚早で、もう少し様子見が必要だと思います。

この記事が気に入ったらサポートをしてみませんか?