第3章 「収益力」の高さはここに表れる

6.「当期純利益」で経営の最終結果を見る

投資家も注目する最終利益

当期純利益には税引前当期純利益と税引後当期純利益の2つがあります。

税引前当期純利益は、経常利益に特別利益を加算し、特別損失を差し引くことで計算します。

特別利益は、固定資産売却益や投資有価証券売却益などの臨時で巨額な当期だけの儲けです。創立以来の社歴が古い会社の場合には、昔に取得した土地や有価証券が低い帳簿価額で貸借対照表に計上されているケースもあり、これらの資産を売却することで多額の売却益を計上することも可能です。

そのため、本業で利益を残せない事業年度、経常的な活動では実力のない会社が、保有資産の売却などで特別利益を計上し、当期純利益を捻出することもあります。

一方、特別損失とは、臨時で巨額な当期だけの損失です。

たとえば、災害損失、関係会社整理損、投資有価証券売却損、固定資産売却損、固定資産除却損、構造改革による特別退職金の支払いなどです。

過去に下した経営方針の誤りによる「損失」も特別損失に含まれるため、経営活動での異変が表われていないか注目すべき項目です。

企業によっては、経営者の交代時に、旧経営者から引き継いだ負の遺産を特別損失の計上で出し切り、翌期からは手堅い経営で「V字回復」を演出するケースもあります。

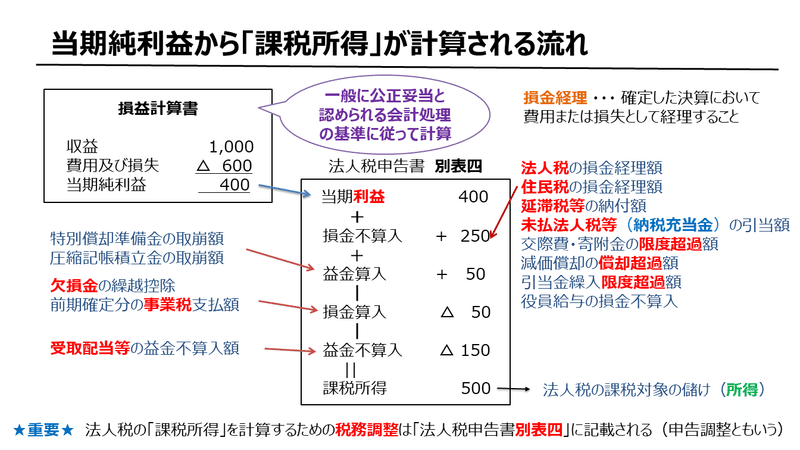

そして、税引前当期純利益から法人税等(法人税、住民税及び事業税)の引き当て額を差し引くことで、税引後の当期純利益が計算されます。

当期純利益とは、すべての費用、損失、そして法人税等を差し引いた最終の経営成果です。

当期純利益がマイナス(=当期純損失)であれば、残念ながら、当期決算では配当金を支払う余力はないということになります。

「利益」と「所得」は違います

「法人税等」とは所得に対して課税される法人税(地方法人税を含む)、法人住民税、事業税(特別法人事業税を含む)を総称した費用科目です。

法人税等は、損益計算書の利益に対して課税されるのではなく、法人税法での「所得」に対して課税されます。そのため、赤字であっても法人税等の納税義務が生じることがあり、その反対に、黒字なのに法人税等の納税義務がないケースもあります。

会計と税法では、それぞれ目的が異なるため、会計上の儲け(利益)と、税法での儲け(所得)は一致しないのです。

企業会計の目的は利害関係者に対して業績を正しく報告することですが、税法は税収の確保と課税の公平を目的としています。それぞれの目的に違いがあるため、会計の収益と税務の益金、会計の費用と税務の損金について、範囲と取扱いが異なる項目が設けられています。

たとえば、企業会計では「保守主義」の原則に基づき、資産の評価損や引当金への繰り入れなど、予想される費用や損失は早目に計上することを要求しています。

反対に法人税法では、特定の事由に該当する場合を除き評価損の計上は否認され、引当金繰入額にも税務上の限度額が設けられています。税務では、期末日までに債務の確定した費用のみ損金算入を認める「債務確定基準」の立場をとっており、未払費用の計上、引当金繰入には否定的なのです。

また、大企業が支出する「交際費」は、得意先等との少額飲食費を除き、その全額が損金に算入されません。本来、税法は経済活動に対して中立であるべきですが、国の財政面での税収確保が優先されています。

その一方で、当期に発生した税務上の赤字である「欠損金」を、翌年以後10年間の所得(大企業は所得の50%を限度とする)から控除できる「欠損金の繰越控除」により税負担が軽減される措置も設けられています。

このように利益と所得は異なりますが、会計の利益を無視して税務の所得を計算するわけではありません。

株主総会で報告または承認を受けた「確定した決算」である損益計算書の当期純利益に、会計と税務のズレである税務調整を加減算することで法人税の所得金額を算出します。

法人税等の「実効税率」は30%

法人税等のうち法人税と住民税は税務上の損金に算入されません。しかし事業税は申告書を提出した時(支払日)の損金に算入されます。そのため、すべての税率を単純に合計した法人税等の「表面税率」は約37%(大法人は約31%)ですが、事業税が損金算入されることを考慮に入れた所得に対する「実効税率」は約30%となります。実効税率が30%とは、所得が100円増加すれば法人税等の実質的な負担額が約30円増加することを意味します。

なお、大法人に対してのみ課税される事業税の外形分(付加価値割額と資本割額)は販売管理費にて費用処理され、実効税率の計算に含まれません。

大法人に対する事業税所得割の税率が中小法人よりも低いことに加えて、中小法人の年所得800万円まで法人税率が軽減されることを考慮に入れないで計算するため、大法人よりも中小法人の実効税率が高くなります。

いずれにしても、最後の儲け(所得)に対して約30%の法人税等の課税、けっこうな負担です。

この記事が気に入ったらサポートをしてみませんか?