第6章 「生産性」の高い会社であり続けるために

2.製造業における「付加価値」の計算方法

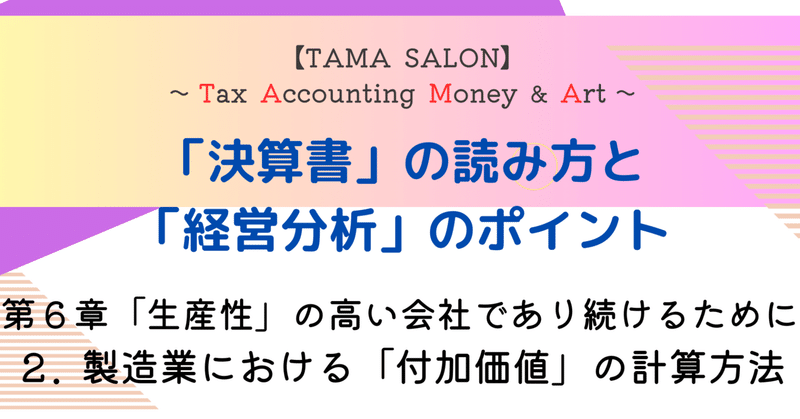

簡便的に計算してみると・・・

製造業の付加価値額を控除法により計算する場合も、売上高から外部購入価値を差し引いて求めます。

簡便的に計算する場合は、「製造原価報告書」の材料費と外注加工費を、「販売費及び一般管理費の明細書」の荷造運賃を外部購入価値とします。

なお、電力料や水道料、ガス代、賃借料などを外部購入価値として差し引く場合もありますが、ここでは、材料費、外注加工費および荷造運賃のみを外部購入価値としています。

売上高1,500から外部購入価値650(材料費400、外注加工費200、運賃50の合計額)を差し引くことで付加価値額850を求めることができます。

付加価値額(850) = 売上高(1,500)- 外部購入価値(650)

実務的には在庫に含まれる付加価値額を調整する

製造業における付加価値額を厳密に計算するためには、当期の売上高から、当期の売上高に対応する外部購入価値、つまり売上原価に含まれる外部購入価値を控除することにより計算します。

そのため、期首在庫(期首製品と期首仕掛品)に含まれる材料費と外注加工費は売上高から控除し、期末在庫(期末製品と期末仕掛品)に含まれる材料費と外注加工費は売上高から控除しないで計算します。

次の事例で考えてみましょう。

製造原価の明細書は「工場」をイメージしてください。

工場では、材料費400、労務費300、経費200、外注加工費200の諸費用が発生しています。工場における当期中の諸費用の発生額1,100に期首仕掛品棚卸高50を加算し、期末仕掛品棚卸高100を控除した当期製品製造原価1,050が当期中に完成した製品の原価(当期製品製造原価)です。

そして倉庫に届けられた完成製品と期首の売れ残り製品は製品倉庫から出荷したものとみなす一方で、期末の売れ残り製品は再び倉庫に戻ってきたと考えます。

結果として、期首仕掛品と期首製品に含まれる材料費と外注加工費は倉庫から出荷された製品原価を構成し、期末仕掛品と期末製品に含まれる材料費と外注加工費は倉庫に売れ残っている製品原価を構成することになります。

そこで、実務的な付加価値額の計算では、期首在庫に含まれる材料費と外注加工費は控除し、期末在庫に含まれる材料費と外注加工費は控除しないで計算する必要があるのです。

結果として、当期の付加価値額900は、当期の売上高1,500から、当期の売上高に対応する外部購入価値600を控除することにより計算されます。

付加価値額(900)=売上高(1,500)-外部購入価値(600)

外部購入価値(600)=材料費(380)+外注加工費(170)+運賃(50)

(注1)材料費380= 期首在庫に含まれる材料費40+ 材料費400- 期末在庫に含まれる材料費60

(注2)外注費170= 期首在庫に含まれる外注加工費70+外注加工費200-期末在庫に含まれる外注加工費100

この記事が気に入ったらサポートをしてみませんか?