第6章 「生産性」の高い会社であり続けるために

5.給料と付加価値生産性の高い会社を目指そう

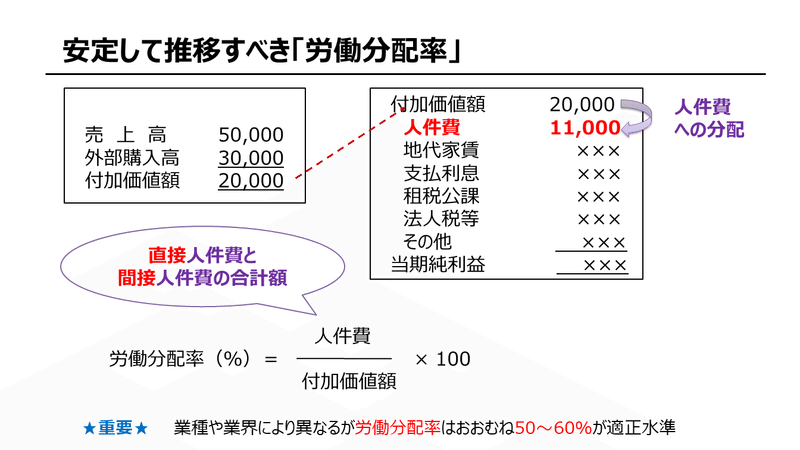

「労働力」への分配率を見る

会社が保有する経営資源「人、モノ、金」のなかでは、やはり「人」の重要性が高いはずです。資産を多く所有していても、資金が潤沢にあっても、人がいなくては仕事になりません。最新鋭の機械を操作するのも人です。

そのため基本的に、付加価値の分配先のうち、従業員に対する人件費への分配率がもっとも高くなります。

会社が生み出した付加価値額を労働力、つまり人件費に、どれ程分配したかを見る指標が「労働分配率」(=人件費÷付加価値額)です。

人件費には、直接人件費だけではなく間接人件費も含めます。

直接人件費は、給料手当・賞与・退職金など金銭で支給するものです。

間接人件費は、社会保険料の会社負担部分である法定福利費、社宅や社員食堂の運営費・健康診断など従業員の保健のための支出である福利厚生費、将来の退職金の準備額なども含めます。

これらの間接的な人件費を含めると、会社が負担する人件費総額は、概ね直接人件費の1.5倍程度の金額となります。

従業員の立場からは、時間と経験、能力を提供した対価としての正当な、かつ、できるだけ多くの給料を望みます。しかし、会社の安定的な発展のためには、人件費にばかり付加価値を分配するわけにもいきません。

労働力以外にも分配先はありますので、労働分配率は50%~60%程度に抑えるべきとされています。

労働分配率の計算式は分子が人件費、分母が付加価値額となっています。当期も前期と全く同じメンバーで仕事をする会社をイメージしてください。従業員全員が、毎年ひとつ年齢が上がることで定期昇給を行うと、分子の人件費は増加します。もしも、この会社の付加価値額が前期と同額であれば、労働分配率だけ上昇してしまう結果となります。

もちろん従業員には新陳代謝がありますので、給料だけ上がり続けることはありませんが、油断すると労働分配率は簡単にアップしてしまいます。

従業員にとっては毎年給料が上がる会社が理想です。

しかし会社の発展のためには、売上高、付加価値額の伸び率以上に給料をアップさせることはできないのです。

安定して高い給料を支払える会社とは

次のとおり、「1人当たり人件費」は、「付加価値生産性」(1人当たり付加価値額)と「労働分配率」に分解できます。

給料をアップさせるためには、付加価値生産性(1人当たり付加価値額)を高める努力をする一方で、会社の持続的な経営のために労働分配率は安定して推移させる努力が必要だということになります。

付加価値生産性が高い一方で、労働分配率が安定して推移する会社とは、すべての従業員がそれぞれの持ち場で、自分の能力を発揮しながら生き生きと働く、雰囲気が明るい会社ではないでしょうか。

このような会社は経営陣と従業員の目指すべき方向が一致しているので、少数精鋭ながら従業員全員が能率の高い仕事ぶりを発揮します。

結果として、1人当たりの給料もアップできるはずです。

日本国全体で考えてみると、1997年頃から「1人当たり所得」は横ばい、どちらかと言えば右肩下がりです。

「1人当たりGDP」が増えていませんから、当然、所得も増えませんね。

国も企業も同じです。1人当たり所得(給料)を上げるためには、1人当たりGDP(付加価値額)を上げることが条件となります。顧客が望む価値を素材に付け加えて値段を通す、付加価値の創出が大切です。

希望給料から必要売上高を計算する

付加価値生産性の高い会社になるためには、従業員全員が、自分の希望給料から計算される必要売上高を意識することも大切です。

最後に、希望給料と付加価値の関係について考えてみましょう。

たとえば、営業部のBさんの希望する給与収入が1,000万円である場合は、間接的な人件費の負担も考慮すると、1人当たり人件費は約1.5倍の1,500万円となります。

そして、総務部や経理部、人事部などの間接部門で仕事をする従業員は、直接お客さまからの売上高を稼ぎ出すことはありません。どれ程、総務や経理で優秀な仕事ぶりでも、コストセンターであることに変わりないのです。

そのことも考慮すると、営業担当者がどれだけの売上を稼ぐ必要があるか計算できます。もしも、営業部門と管理部門の人員比率が4対1とすると、営業担当者4人で管理部門1人の給料を稼ぐ必要があります。

営業担当者は、1人当たり人件費の約1.25倍(自分の給料プラス1/4人分(0.25))の給料を稼がなければならないことになり、1人当たり1,875万円(=1,500万円×1.25)となります。

会社発展のための適正な労働分配率を50%程度とすれば、人件費をまかなうために必要な付加価値額は、3,750万円(=1,875万円÷50%)です。

仮に、この会社の付加価値率が30%であれば、1人当たり売上高は約1.25億円(=3,750万円÷0.3)必要だということになります。

では続いて、ほぼ全員が専門職ばかりのコンサルティング会社の場合で、希望給料と必要売上高の計算はどうなるでしょうか?

専門家5人に秘書1人がつくとして間接人員倍数は1.2倍とします。人的能力に左右される知識集約型の業態なので、労働分配率は70%、付加価値の高い仕事ですから、付加価値率は80%と仮定します。

この場合に、希望年収が1,000万円ならば、必要売上高の計算は、1,000万円×1.5倍×1.2倍÷70%÷80%=約3,200万円となります。

知識集約型企業においては、自分の希望給料の約3倍の売上高を稼ぐ必要があるといえそうです。

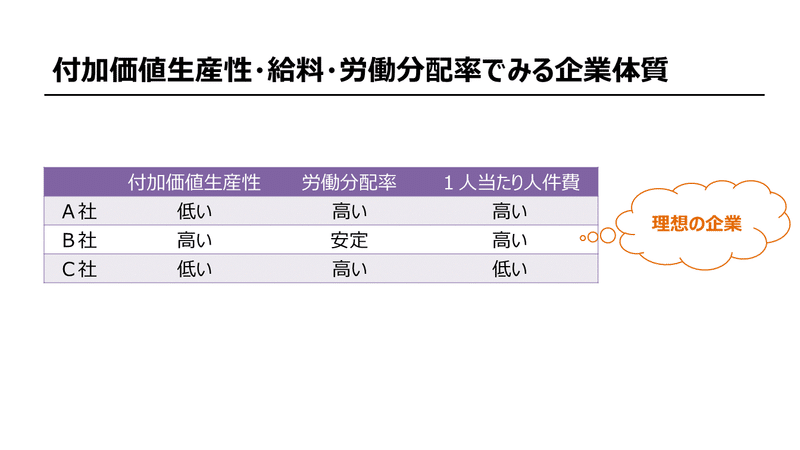

付加価値から考える優良企業

「1人当たり人件費」「付加価値生産性」「労働分配率」という3つの要素から考えると、次のうち、B社がもっとも理想的な企業体質といえます。

B社では、1人当たりの給料水準と付加価値生産性が高く、その一方で、労働分配率は安定して推移しています。

このような会社では、業績向上に大きく貢献した各従業員が、その正当な対価として納得できる高い給料を得ているわけです。経営陣と従業員は相互に理解し合い、組織全体で力を発揮できる土壌が整っているでしょう。

働く全員が会社の経営状態と経理情報を共有し、会社という場を業績向上と従業員の生活安定の両方を実現する「協働」の場としたいものです。

この記事が気に入ったらサポートをしてみませんか?