【日産自動車】2022.3期-3Q決算

以下、会社概要。四季報などから抜粋。

自動車大手。仏ルノー・三菱自動車と3社で企業連合。2030年早期に主要市場の全新型車電動車に。

半導体不足での減産あるもコロナ影響弱まる。

柱の北米は販売奨励金急減で採算改善。新型車連続投入効果も膨らむ。

営業黒字化幅拡大。2023/3期は生産正常化で台数増加。

2030年度までにEV15車種含む23車種の電動車投入。今後5年間で2兆円投資。

全固体電池は2028年度に市場投入へ。

【経営成績】

3Q実績。売上6.1兆円。営業利益1,912億円。営業利益率3.1%。少し利益率は寂しいかもしれないが、少し前までの酷さを考えたら黒字化しているのは大変に結構なこと。経営手腕を評価できるのではないか。

対前期。増収で+8,365億円。増益+3,229億円。営業利益率は+5.6ptと躍進と言っても良いでしょう。特に赤字からのV字回復。

対ガイダンス。売上進捗率が70%ちょい。営業利益は91%超、最終利益に至っては、98%達成しており、残り四半期での利益の計画達成は固い。何なら上方修正だってあってもおかしくないだろう。そして利益が出ているので、復配なども期待できるのかもしれない。

★営業キャッシュ・フロー

3Q実績。+6,102億円。マージンで10%弱と、かなり良いと評価できるでしょう。

対前期では、▲3,527億円でマージンとしては▲8.1%だったものの、これは前期などは売上が激減して売掛や在庫がかなり少なかったことなどあるので一種異常値。

主な増減の内訳としては、税引き前利益+6,524億円。売掛債権+2,478億円。在庫▲1,423億円。仕入債務▲4,452億円。持ち分法による投資損益▲1,624億円。販売金融債権▲2,700億円。

【財政状態】

自己資本比率 32.4%

d/e Ratio 1.4倍。

ネットキャッシュ▲5.6兆円。

借金は滅茶苦茶多い。

時価総額2.2兆円。売上として8.7兆円を目指している企業とは思えない評価でしょう。

【経営指標】

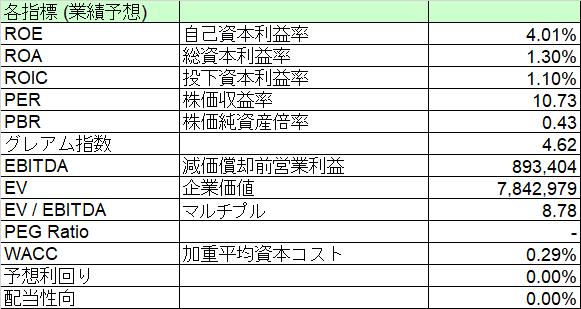

最終利益および営業利益がかなり保守的に見積もられていると思うので、ROE, ROA, ROICそれぞれ数字は何とも細い。ただ本決算直前かそれ以前での利益の上方修正などは可能性として全然あると思っている。

PBR0.43倍。グレアム指数4.6倍と安すぎる。自己資本もかなり薄いが。それにしてもまだまだ市場の信用を取り戻したとは到底言えない数字。

マルチプル8.7倍。まあ安いが、やはり利益が細いので。

配当は今のところ未定。ただ利益出てるので復配もおかしくない。そしてWACCが0.29%と、あれだけ借金をしているのに劇的に低い。これだけ低金利の国で、ファイナンスをしないのはもはや愚か。

【総括】

営業利益の進捗率が91%超。最終利益が98%超。これはガイダンスクリアは固い。数字の精度が上がったら上方修正はあるんじゃないかと期待している。

自己資本比率32.4%、D/E RATIO 1.4倍、ネットキャッシュ▲5.6兆円と、かなりの借金をしていて財務状態はお世辞にもいいとは言えないが、それでもWACCは0.29%と資本コストはかなり低くこれは「借りな損」状態。こんなに金利の安い国に本拠を置いて、カネを借りてファイナンスしないのはもはや経営の怠慢と言ってもいいくらい。

また、黒字なので、復配の可能性もそれなりにあるのではないかと思っている。いくら何でもPBRが0.43倍という評価は恥ずかしすぎるというのもあるだろう。

そして電動車にフルベットしている。つまり中長期的には電動車市場がどうなるか次第。全固体電池なども。

この記事が気に入ったらサポートをしてみませんか?