【東海旅客鉄道】2020.9期-2Q

JR東海。東海道新幹線と在来線12路線保有。新幹線が収益の約7割。流通、不動産事業も展開。

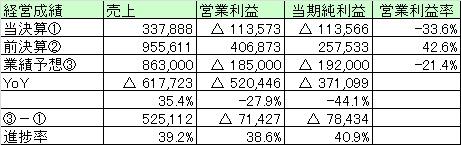

【経営成績】

★なんと、JR東海が赤字転落。これは大変なことである。

★およそ▲5,204億円の利益がハガれた。売上に至っては▲6,177億円。

★Ratioでは、売上▲64.6%、およそ▲65%の売上減。

★ほとんど競合という競合もなく、高い政治力を駆使して、高い利用料で高い営業利益率を上げていた企業。まさかのコロナによって刺されてしまったというエポックメーキングな決算である。

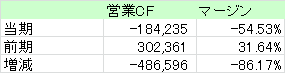

★営業CFを下で詳しく見る。

▲1,842億円の出来上がり。減少が▲4,865億円、約5,000億円弱ものカネが消失した。

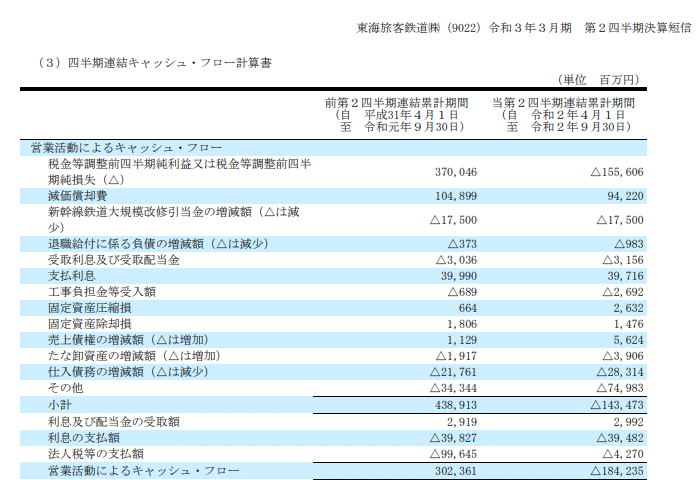

主な増減内訳は以下の通り。

★税引き前利益が▲5,256億円。これでほとんど説明できる。

★現金商売でさしたる売上債権があるわけではない。利益の減がCFを直撃。

★コロナ、マクロ経済次第。この調子でキャッシュが減るとは思わないが、仮にこの調子で減ったら▲1兆円とさすがにケタが違う。

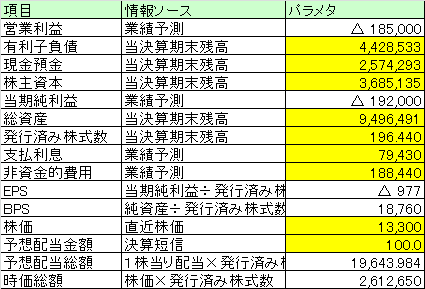

【財政状態】

★自己資本比率 38.8%

★d/e ratioが1.2倍。

★流動比率 521%

★ネットキャッシュ▲1.8兆円。

★時価総額が2.6兆円。

★リニアの借金などもあり、借金もケタが違う。ネットキャッシュも大きく赤字。

★流動比率が高いので、すぐ資金繰りでどうこう、という会社ではもちろんないが。

★もはや2.6兆円の価値、というのも怪しいと個人的には思う。

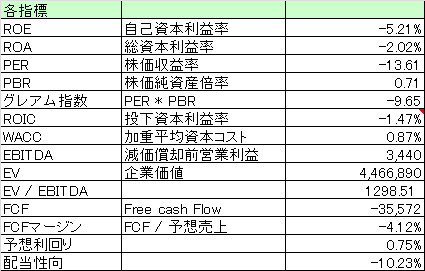

【経営指標】

★大赤字の業績予想なので、ROE,ROA,ROIC,PER全部マイナスの異常値。

★PBRが1倍割れ。市場の判断。コロナ禍は当分続くし、仮に終わったとしても、客足が戻るとは限らない。

★EBITDAは償却費など加味すればかろうじて黒字か?EV / EBITDAもすごいバリュー。今の時価総額が適切とは言えないだろう。

★利益は出ていないのに配当は出す気のよう。ケチなJR東海にしては意外。配当性向はマイナス。異常値である。

【総括】

とにかく酷い決算。JR東海の赤字など初めて見た。

経営力があるわけではない。しかし政治力は高い。そして競合もいない。

もはや無敵のレガシー大企業かと思いきや、思わぬ天敵である疫病の登場で、俄かに東海の黒字神話は脆くも崩れ去った格好である。

元々、個人的には大嫌いな企業。ざまを見ろと思っている。

一方で、以下の論点次第で、当企業の株を買うや買わざるやの判断になろうかと思う。

★コロナ禍はいつごろ収束する?

★コロナ禍後は客足は戻る?

旅行需要はコロナが沈静化したら戻る。帰省の需要もある。

当然、今のコロナ禍が終わったら、客足は戻るに決まっている。

よって、今の株価は安い。という風に考えることもできるのかもしれない。

ただビジネス需要などはどうだろうか。オンラインでこなせるなら交通費をかけてまで現場に足を運ぶ必要はない、という合理的な判断を、コロナ禍によって降しやすくなった側面は決して無視できないと個人的には考えるところ。

当然、不確定要素だらけだが、簡単にコロナ禍収束と共に、株価も戻すと楽観はできないのでは、と思う。

JR東海としては、

★Wedgeやひとときなんかのしょうもない誰も読まない雑誌

★高いのにまずい駅弁

★自前の変な広告代理店

こういう不要な事業をどんどんリストラする好機なのではないかと思う。

コングロマリットディスカウント。勝てば官軍だが、ここまで負けが込んで来たら、普通の感覚の株主も黙っていないのではないかと思うがどうか。

この記事が気に入ったらサポートをしてみませんか?