【東海旅客鉄道】2021.3期-本決算

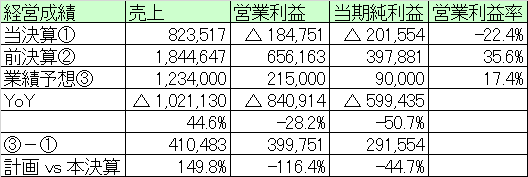

【経営成績】

★本決算。減収がなんと1兆円超え。減益▲8,409億円。桁違い。1社だけで日本のGDP0.2%以上の影響。

★当期の悪さも目立つが、前期も良すぎる。いかに高い利用料だったかわかろうというもの。営業利益率35.6%という会社はそうはない。

★そしてもっと驚いたのが業績予想である。なんと増収で+4,104億円。増益も4,000億円弱、というあまりにも楽観的というか。まるでもうコロナ禍が沈静化して客足が完全に戻ったかのような浮かれようである。

★書き入れ時GWに緊急事態宣言しており、訪日外国人客など見込めない今も今、この予想は果たして正気なのだろうかと個人的には感じるところ。

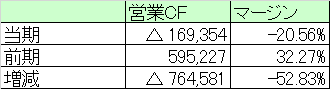

★営業CF

★当然、営業CFも赤字。

★対前期で、▲7,645億円のインパクト。

★営業CFマージンは実に▲52%超。

★これだけ食らっているのを見ると、もはや時代に嫌われた企業にしか見えない。

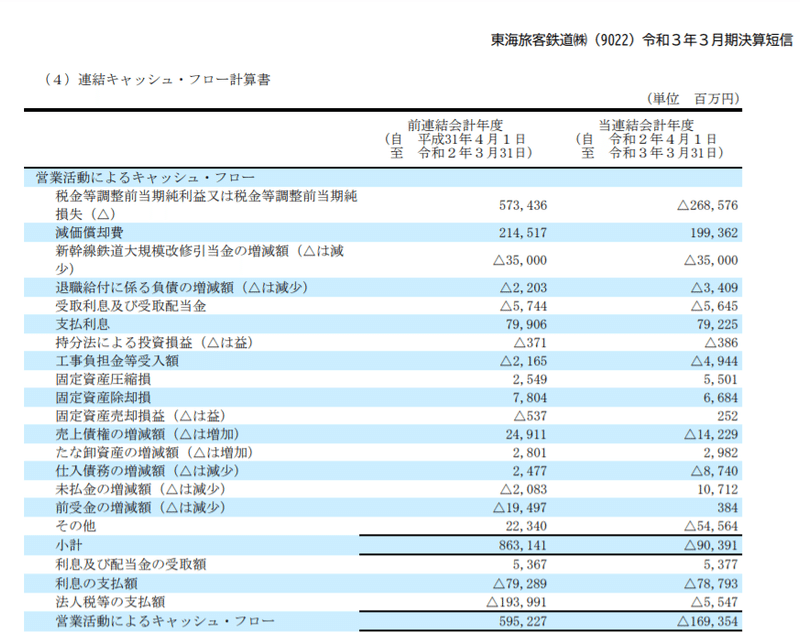

★税引き前利益▲8,420億円。赤字分はほぼほぼこれで説明可能。

★売上債権はなぜかむしろ増加で▲391億円。

★税金の支払いが減って、+1,884億円。

【財政状態】

★自己資本比率 37%

★d/e Ratio 1.38倍

★流動比率 366%

★ネットキャッシュが▲2.5兆円の赤字。

★借金の桁がすごい。しかしコロナ禍でやられた今となってはレバレッジをかけすぎた財政音痴経営。

★時価総額が3.1兆円。3Q時点の3.5兆円から更に減少。

→次の四半期後には、3兆円がそもそも高すぎた、となっているかどうか。

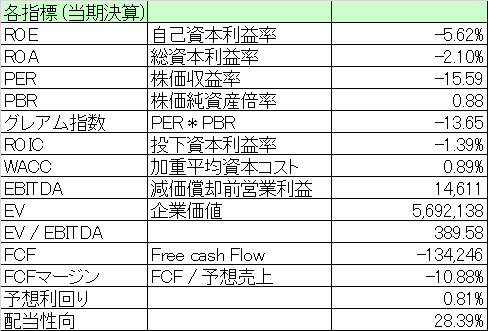

【各経営指標】

★赤字の仕上がりのため、ROE, ROA, PER, ROICはマイナスの異常値。

★PBRは0.88倍と1倍割れ。

★EBITDAはかろうじて黒字。それでも146億円ぽっち。

★FCFは▲1,342億円の大赤字。

★赤字なのに配当。減配したが。利回り0.81%

→配当総額が約255億円ほど。

→儲かっている会計期だったらケチだなあと思うが、これだけの大赤字ぶっこいてそれでも配当出すというのがまだまだ意味のない余力がありそうである。

【総括】

東海旅客鉄道の仕上がり。営業損失が1,847億円の赤字の仕上がり。売上は1兆円陥落。

さすがに赤字も規模感が違う。

官製相場で下駄を履かせ続けられてきた自慢の経営力も忖度なしのコロナ禍では何ら効力を発揮せず。

営業CFは対前期で実に▲7,645億円。これだけキャッシュフローが悪化しても、255億円の配当は実施予定。ゾンビのような異常な体力。ここまでの異常な体力が果たして本当に「健全」といえるのかは議論あると思う。

時価総額が3.1兆円。まだ高いのではないかと個人的には感じるところ。

なぜなら、業績予想があまりにも楽観的過ぎるように見えるから。

増収4,100億円、増益4,000億円、というのは、現状のコロナ禍の深刻さを鑑みるに、はっきり言っていわゆる「鉛筆ナメナメ」というものにしか見えない。

仮に万が一、ヴァクチンや集団免疫をうまく獲得できたと仮定して、そうしたらすぐに潜在的な利用者のマインドって回復するのでしょうか?特に命の危険性が高い高齢者など特に。

よしんばマインドが改善したら、またお得意の政治力を用いて、全国大移動を実現させ、またぞろ、パンデミックを再来させてしまうのでは。

新幹線って本当にそんなに必要なものなのか。本当にそんなに頻繁に利用しないといけないものなのか。今一度真剣に考えるべき時期なのではないかと思う。

この記事が気に入ったらサポートをしてみませんか?