【東海旅客鉄道】2021.3期-3Q決算

【過去記事】2021.3期-2Q決算

https://note.com/tamojun51/n/n2fb1e22c1c67

【通期業績予想修正】

https://company.jr-central.co.jp/ir/brief-announcement/detail/_pdf/000040968.pdf

【決算短信】

https://company.jr-central.co.jp/ir/brief-announcement/detail/_pdf/000040948.pdf

【四半期報告書】

https://company.jr-central.co.jp/ir/financial-statements/detail/_pdf/000040951.pdf

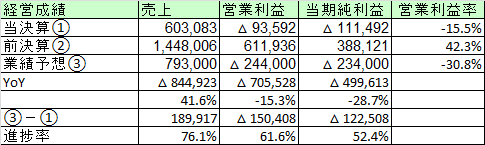

【経営成績】

★減収▲8,449億円。減益▲7,055億円。桁違いの減少。

★営業利益率は▲15%ものマイナス。前期が42.3%もの利益率だったため、60%弱にも及ぶ落ち込みは初めて見るレベル。

★そして、直近開示された落着見込み。▲2,440億円の赤字の予定。コロナ禍直撃ピリオドで逆にこれはむしろ致命傷とまでは言えない。それだけ東海の図体はでかい。

★3/7に東京圏などで緊急事態宣言が解除されるかどうか現時点では不明。ただ解除されたとして、3/31までの決算期にそこまで数字的なインパクトがあろうとは思えない。よってそれなりに保守的に見積もられた精緻な業績予想見直しと考えて良いのではないかと思う。

★東海としてはコロナ禍はまだ全然収束していないという悲観的な状況。来年新幹線需要が元通りなどということは考えづらいだろう。

★そして、落着見込みがリリースされたのと、3Q決算リリースでタイミングが違うのも若干気になる。決算と同時に落着見込みを出す事ができなかった内部事情などあるのだろう。財務方の人手不足や、情報の不確定性など。

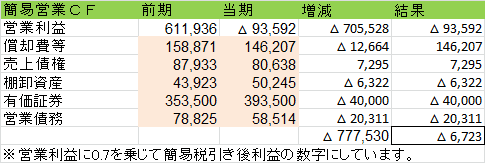

簡易な営業CFを作る。(3Q決算のためCFの開示なし。ただこれだけの巨大な企業が3Qとは言え、CFを開示しないことはそれなりに非難されるべきとも思うが)

★対前期で、▲67億円の仕上がり。これは赤字になったことが重要であって、赤字幅は大したことない。東海の図体からすると誤差みたいなもんでもある。ただ黒字ではなく赤字というところが重要。

★厳密に、有価証券の増減が営業CFとは言えないかもしれないが、増加が目立ったため加えている。こんなコロナ禍で400億円で有価証券を追加している。どんな意図があったか。

★赤字とは言っても、▲935億円程度で、莫大な減価償却費+1,462億円で呑み込めてしまう。ただ繰り返すが、営業利益や営業CFが赤字であるということが何よりも重要である。

★当社は特に競合と言える企業もなく、利用料も言ってみれば官製相場みたいなもので、高止まりを続けていた。それによって、毎年40%を軽く超える営業黒字を確保してきたという経緯がある。その企業が赤字になった。政治力ではどうにもしようがない相手、それがコロナだったということである。

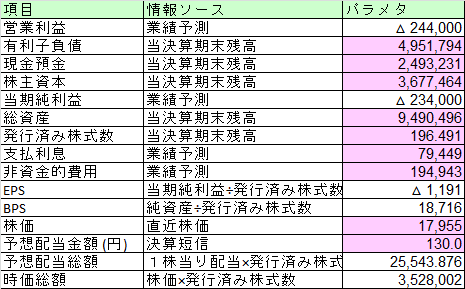

【財政状態】

★自己資本比率 38%

★D/E RATIO 1.35倍

★ネットキャッシュが▲2.4兆円もの大赤字。

★時価総額が3.5兆円。

★前回の2Qの記事を投稿した時と比較すると、株価が大分戻している。謎である。簡単に需要が取り戻されると市場は好感しているのだろうか。この決算で底を打ったと。来年度は東海にとってハッピーな会計年度になると割と多くの市場参加者が考えているのかもしれない。私はそうは思わないが。

★とにかく借金が多い。役所からの借り入れだとしても、ネットキャッシュが▲2.4兆円はケタが違う。というかリニアなどやっている場合なのだろうか。

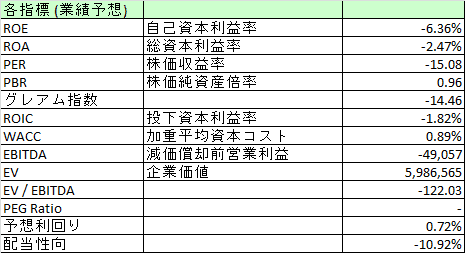

【各経営指標】

★赤字の落着見込みを元に計算。ROE, ROA, PER, ROIC, EBTIDAは計算不能である。

★PBRが0.96倍と1倍を下回っている。高くはない。しかし将来性を的確に反映しているのかもしれない。

★予想利回りが0.72%、というか、この状態で配当は特にやめるつもりもないらしい。良くも悪くも、変われない会社。儲かっている時にはやたら渋い配当でお茶を濁し、大赤字の今決算でも儲かっている時と同様の配当を出すという。特に戦略のようなものが見られない。行き当たりばったりの放漫経営でしょう。

【総括】

落着見込みが▲2,440億円で底を打ったという投資家の評価なのか、株価はむしろ上げている。新幹線がなくなる未来などは想像できないのだろう。

確かに、コロナ前は東海は無敵の会社だったが、果たして今はどうなのか。

リモート会議がIT後進国の日本でもそれなりに普及し、

都市部に比べて医療装備の貧弱な地方の高齢者は、都市部の若者の流入を心理的に拒絶し、

そもそも職を失い、ビジネストリップや旅行どころではない人たちも多い中で、

安易に東海の新幹線に旅客が戻る、と楽観できるその根拠は一体どこにあるのだろうかとは思う。

もちろん、新幹線が完全に不要になる未来はないと思うが、しかしコロナ前の需要に戻る、堅実な成長を再び再開できると楽観視できる材料は割と乏しい、というのは個人的な意見ではある。

そもそも、リニアは新幹線に足りない旺盛な需要をこなすための輸送能力の分散、という意味合いもあったはずである。

それがかように、需要が傷んでしまった(▲8,500億円にも及ぶ減収)今、本当に必要なのだろうか。

もしや特定の会社幹部の情実により突き動かされる放漫経営の目撃者になっているのかもしれないと思うと、若干背筋が寒くなる今回の決算であった。

この記事が気に入ったらサポートをしてみませんか?