フードデリバリーの現状、歴史について

こんにちわ。Lisa Technologies株式会社の西村です。

弊社は2020年の4月から飲食店向けにUberEatsなどデリバリーの運用支援を行なってきました。事業立ち上げ段階ではコンサルティングとしてサービス展開し、2020年11月にはSaaSとしてシステム上で運用支援をできるFDMというサービスへ発展しました。

この2年間で数多くの飲食店様のご支援をさせていただき、このドメインに身を置くものとしても成長率が高く、とても面白い市場だと思っております。

今回は日本のフードデリバリーの市場について過去〜現状とまとめたいと思います。

プラットフォーマーが乱立

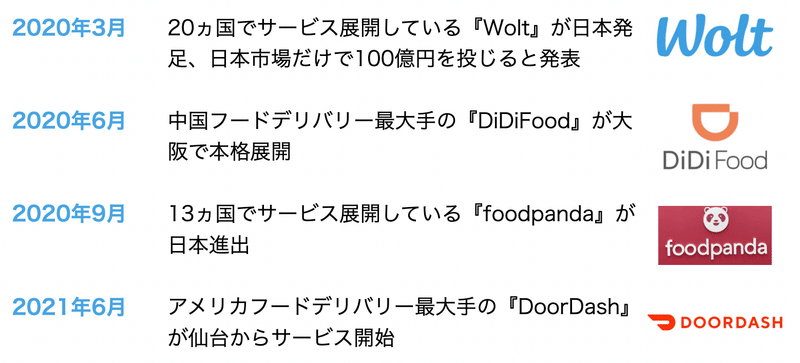

2020年、COVID-19をきっかけにフードデリバリー市場の成長が一気に後押しされました。その流れに乗り、グローバルでサービス展開していたプラットフォーマーが続々と日本に進出してきます。

その他にもChompy、menu、fineDine、楽天デリバリーと日本発のサービスなども合わせると10社以上のプラットフォームが乱立する状態となりました。(ちなみに出前館は2000年からポータルサイト展開していて実はめっちゃ老舗です!)

フードデリバリーはアメリカ、中国が2大市場となっており、日本の市場はそれと比べて規模はかなり小さいのが現状です。アメリカでは外食産業の市場規模が約76兆円に対してデリバリーは19年度時点で6.7兆円と8.8%のシェア。中国でも外食産業全体が52兆円に対してデリバリーは7兆円と13%のシェアにまで成長しております。細かい数字は拾えてないですが、韓国ではプラットフォーマーほぼ1強で外食全体の20%がデリバリーになっているとも言われています。

では、日本の市場はどうかというと外食全体で約25兆円に対して2021年時点で0.8兆円と3.2%に留まっています。

海外の事例から日本でも同じことが起こるという推測は正しいとは思いませんが、サービスの性質上、世界から見ても人口密度の高い都市が多い日本はデリバリーに適しているし、ギグワーカーの増加、コロナ禍という時代背景など成長の見込みがかなりあると予測されます。

※数字は当社調べになります

この日本市場を狙いに10社以上にもプラットフォームが増えました。しかし、グローバルの事例を見ると1つの国で多くても3社ほどしか最終生き残っておりません。

サービスの性質上、システム上でのユーザーメリットの差別化が難しく、コンテンツ(加盟店)の数、配達員の確保などでUXを良くする事が肝になります。

その為に配達員向けアプリのUI改善やエンドユーザーに対してレコメンドの精度の向上などはありますが、やはり強い差別化要素は「数多くのお店が掲載されており、簡単に注文出来て、早く確実に届く」という点だと思います。

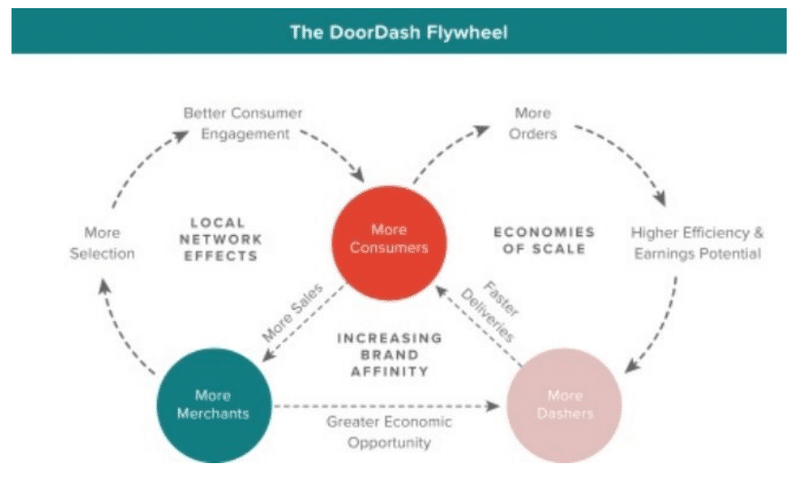

こちらはDoorDashが公開している資料の一部になります。

このビジネスはエンドユーザーが増えれば加盟店が増え、逆に加盟店が増えればエンドユーザーが増える。さらにエンドユーザーからの注文が増えればれば配達が効率化し、配達員が稼ぎやすくなる。配達員が増えればエンドユーザーの満足度が上がる。といったフードデリバリープラットフォームが成り立つためのネットワークについて記載されています。

システム上の差別化が難しい中で上記のようなループを好循環させる事が大事と考えられ、それをする為にはエンドユーザー、加盟店、配達員とうステークホルダーをお金でバンバン集めてネットワーク効果を作り、ブランド認知を広げるという事が勝負の肝になります。

こういった事からグローバルと同様に日本でもプラットフォームは2~3社しか生き残らないと考えております。

そして実際に、2020年から各社膨大な赤字を出しながら札束の殴り合いのようなマーケ合戦がスタートします。

UberEats、出前館の2社がシェアを独占

そして怒涛の参入から1年後には日本市場から撤退していくプラットフォーマーがちらほらと見かけるようになりました。

FOOFNEKO:2021年4月にサービス終了

Chompy:2021年8月にピボットすることを発表

foodpanda:2022年1月サービス終了

DiDiFood:2022年5月サービス終了を発表

楽天ぐるなびデリバリー:2022年7月にサービス終了を発表

グローバルで展開している企業からすると日本市場は他にも数多くあるマーケットの一つでしかない中で、日本だけで500億を突っ込むという出前館の姿勢にはかなり心折れたのではないかと個人的には思っています。

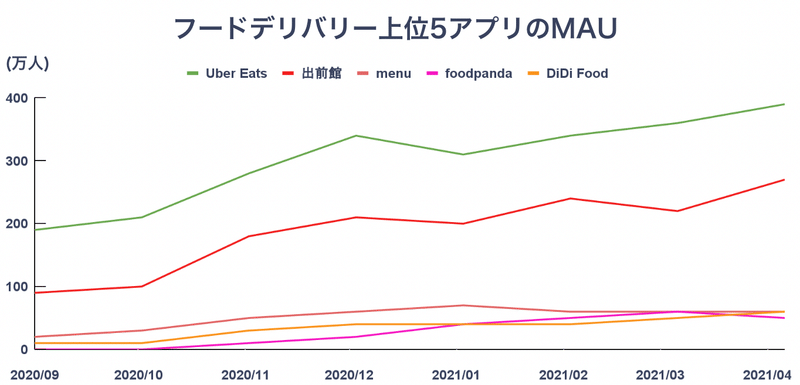

そしてコロナが始まってから2年が経った今、シェアは下記のようになっています。※2021年のデータの為、撤退したサービスも入っています

このデータからするとすでにUberEatsと出前館の2強になりつつあると言う事が分かります。飲食店の方も「Uberと出前館へ加入は必須で、他のプラットフォームも一応導入してみたが、あまり注文が入らないので結局前者の2つ以外はやらない」という事が現場では起き始めてるかもしれません。

今後の展開について

資金力などから考えるとプラットフォームはこのままUberEats、出前館の2強になる可能性が高そうです。

ただ、他のプラットフォーマーが淘汰された状態であっても、市場自体はまだまだ成長余地があり、各社マーケ費用、配達料に投資し続け、市場の成長と共にシェアをどこまで拡大出来るかを意識した動きになるでしょう。

と言ってもこれは予測なので、menuやDoorDashがどうしかけてくるかも注目しておきたいです。

最後に

飲食店を経営されていてフードデリバリーに関心のある方

このドメインに興味があって弊社の仕事に興味のある方

是非お話ししましょう!情報交換だけでももちろん大丈夫です!

/assets/images/9202037/original/da6e417a-a548-4a45-a0e6-0e3209e89014?1649390744)

/assets/images/9218545/original/25e65f6d-1b9d-46e7-893b-d43ad06e131b?1651122691)

この記事が気に入ったらサポートをしてみませんか?