資産の図解 #会計の地図

この記事は、2021年3月16日発売の書籍「会計の地図」を全文無料公開するものです。3月8日から項目ごとに約1ヶ月連続で、200ページをまるごとすべて公開しています。最初から見たい方は、以下の記事へ(本記事は7つめの記事です)。

「会計の地図」の購入はこちらからになります。記事を読んでピンとくるところがあれば、ぜひお買い求めください。

それではここから本文つづきです。

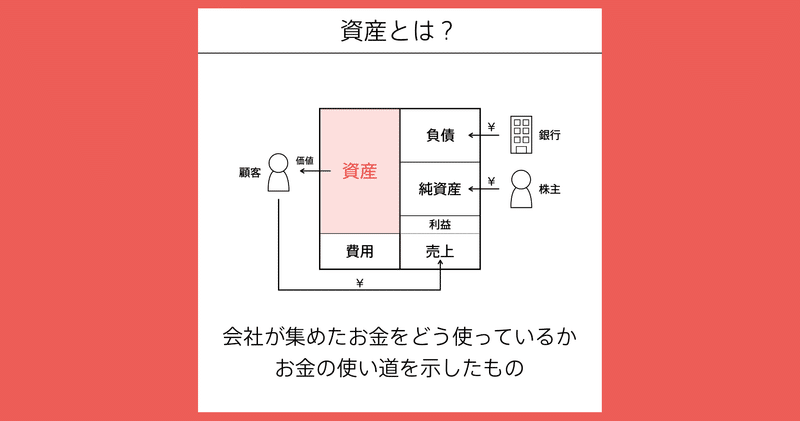

資産

「何を使って価値を生むか?」の答え

資産は、「会社が集めたお金を、どう使ったか?」がわかるものだ。つまり、お金の使い道である。「会社がもつ財産」とも言われる。会社は、お金をかけて商品をつくったり、店舗をつくったり、工場をつくったりする。それらはすべて資産と呼ばれる。

資産の範囲は、こんなに広い

会社は、何か価値のあるものをつくり、それを顧客に提供し、対価としてお金をもらって活動している。現金を使って何らかの資産をつくることから、会社の活動は始まる。

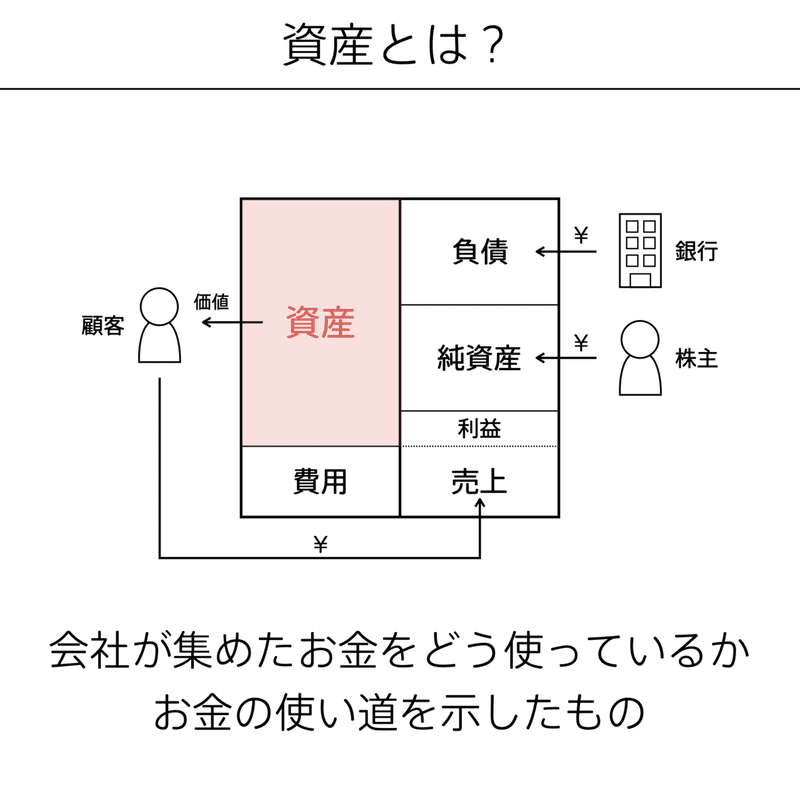

たとえば材料を買い、その材料を使って商品をつくるとする。この材料も資産だし、商品も資産だ。商品を大量につくるために、機械などの生産設備が必要になった。その設備を買う。これも資産になる。商品を売るために、売るための店舗が必要になった。店舗を借りるのではなく自ら所有すれば、これもまた資産だ。

このように、「顧客に価値を届け、その対価として売上を得ること」につながる活動に伴った、さまざまなものが資産になる。

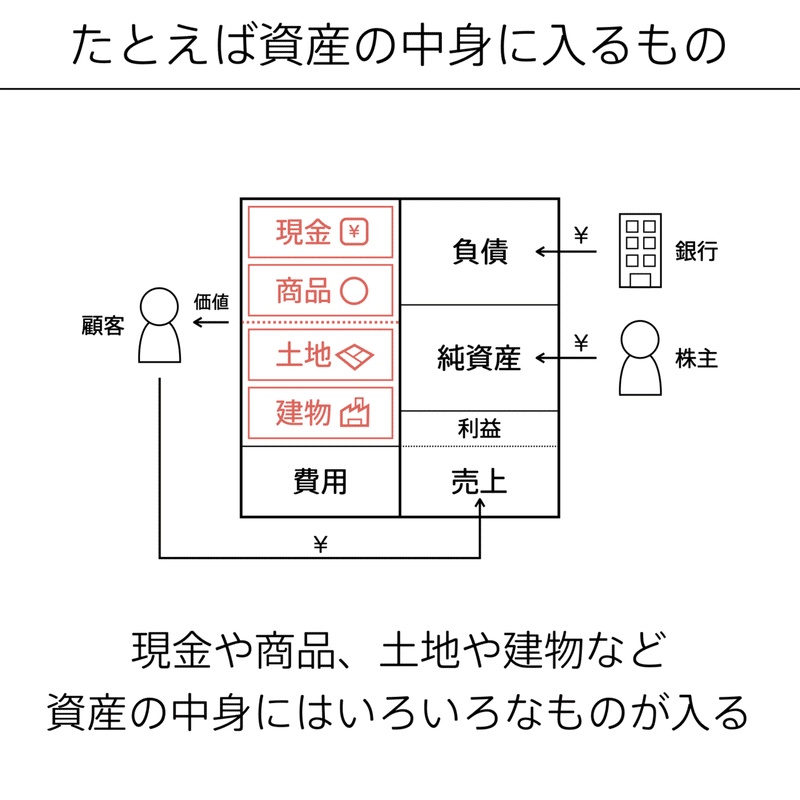

「どれだけ現金にしやすいか?」で2種類に分かれる

ここで、会社には1つの迷いが生まれる。「現金をある程度持っておかないと、緊急事態や不測の事態に対応できない」という気持ちと、「現金を持っているだけじゃ何の価値にもならないから、ほかの資産にして売上を上げるために、付加価値を生まねば」という気持ちが拮抗するのだ。

そこで、資産は「その資産はどれだけ現金にしやすいか?」という観点から、2つの種類に分類される。それが「流動資産」と「固定資産」だ。

流動資産は「1年以内で現金にできる資産」で、材料や商品や売掛金などが当てはまる。固定資産は「現金にするために1年より長くかかる資産」で、店舗や工場などが当てはまる。

資産をこの2つに分類しておくと、会社が危機に陥ったときに、「現金と、すぐに現金に変えられるものをどれだけ持っているか」がわかる。この2つの比重はどれくらいかを把握しておくことが、会社を倒産させないうえで重要だったりする。

このように、資産には「時間」が関係している。

資産を理解するときには「時間差」の概念が必要

ほかにも、たとえば「売掛金」というものがある。売掛金は、流動資産の1つだ。商品を掛けで販売したあとに、後からお金をもらう権利のことをいう。「掛け」というのは、「信用取引」とか「ツケ」とか言われたりもする。

売掛金が流動資産に入るというのは、「時間差」の概念を踏まえないと理解するのが難しい。

たとえば、取引先に商品を売ったので、売上を得るために、請求するとする。たいてい、請求書を送ると、1か月後とか3か月後とか、少し先に設定された期日までにお金が振り込まれる。現金を直接受け渡しする商売でない限り、商品を渡してからお金を受け取るまでには時間差が発生する。つまり売掛金は、単にこの時間差によって生まれる一時的な資産なのだ。

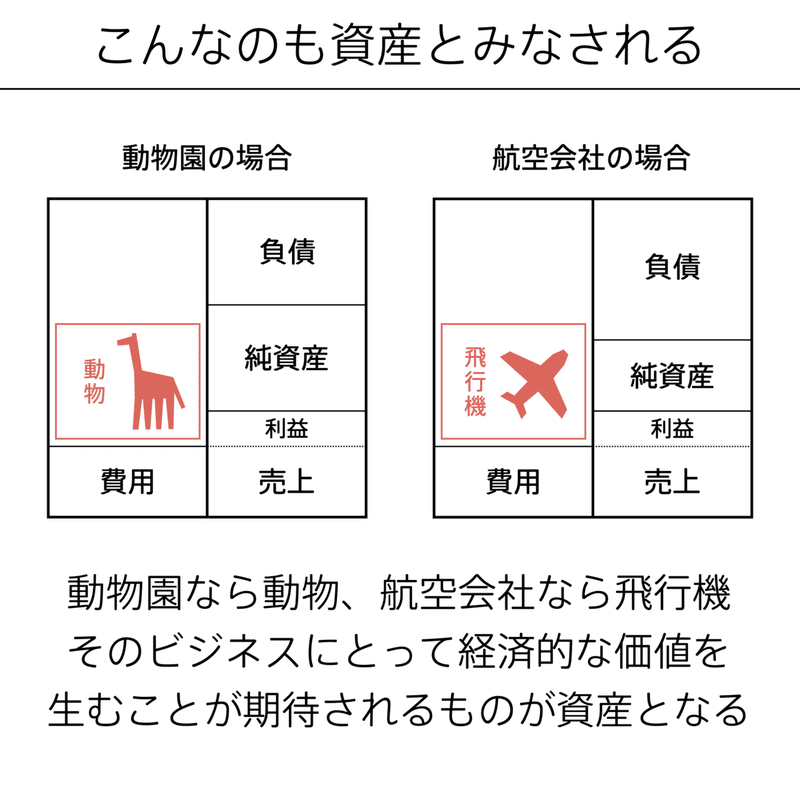

ペンギンも固定資産になる

会社が倒産しない程度に現金を使い、適切な資産を得て、顧客に価値を届け、売上にする、という流れが、会社の運営の大まかな流れである。こうした一連の流れをイメージして仕事をできるかどうかが重要だ。

資産を考えるうえでおもしろいのは、「ビジネスによって、何を資産とするかが変わる」ということだ。動物園ではライオンは固定資産になるし、水族館ではペンギンが固定資産になるし、航空会社では航空機が固定資産になる。「それらがないと、ビジネスが成り立たないし、顧客に価値を届けることができない」からだ。

また、たとえば、同じ動物園や水族館でも、「施設」そのものは固定資産になるが、出口近くにある「お土産屋さんの商品」は流動資産になる。

「多さ」よりも「バランス」を見る

資産は、多く思っていたほうが良いように思われがちだが、必ずしも増やせばいいというものではない。

たとえば、商品をつくりすぎて、在庫を抱え、もう売れなくなってしまうこともある。それよりも、適切な量の商品をつくり、売って、在庫を抱えすぎないように調整することも、ビジネスにおいては重要である。

自分の会社の資産が、いまどれだけあって、どこに比重が置かれているか。そのバランスを意識することが、自分の会社のビジネスを俯瞰するための一歩になる。

「資産」を考えるための事例

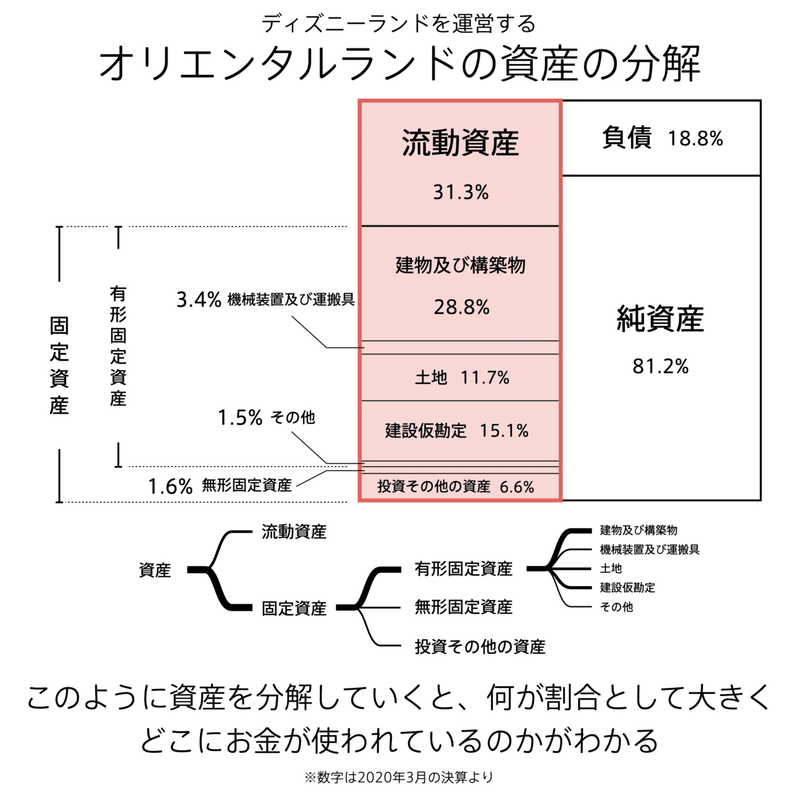

オリエンタルランドは、ディズニーランドやディズニーシーを運営している会社だ。大好きな人も多いと思うけど、オリエンタルランドの資産を細かくみた人は少ないだろう。資産を分解すると、「オリエンタルランドが何にどれだけお金を投じているか」を大まかに把握できる。

まず、先ほど説明した通り、資産は「流動資産」と「固定資産」の2つに分解できる。流動資産と固定資産の比率を見てみると、オリエンタルランドは固定資産のほうが割合として大きいことがわかる。

さて、次にその固定資産を分解してみると、「有形固定資産」「無形固定資産」「投資その他の資産」の3つに分けることができる。その中でも、特に有形固定資産が大きいことがわかる。

さらに有形固定資産の中身を分解していくと、5つの項目が出てくる。「建物及び構築物」「機械装置及び運搬具」「土地」「建設仮勘定」「その他」の5つである。ここまで分解すると、具体的に何にお金を投じているのかが見えてくる。

たとえば「建物及び構築物」には、ディズニーランドホテルやテーマパーク内に建つ不動産が含まれる。「機械装置及び運搬具」には、ジェットコースターなどのアトラクションやバスが含まれる。「建設仮勘定」は、まだ建設中のアトラクションなどが含まれ、建設できたあとで、他の項目に振り分けられる。

ここまで具体的に分解すると、消費者として触れるビジネスの中身と会計上の数字がつながって見えてくる。他の企業でも、興味があるビジネスの具体的な内容を、資産の項目とつなげてみるとおもしろいかもしれない。

---ここまで---

この記事の公開部分は以上です。

ここまで読んで本を買いたくなった方は、ぜひお買い求めいただけると嬉しいです。

はじめから読みたい方は以下の記事へどうぞ。

次の記事はこちらです。

以上です。

読んでいただきありがとうございます。図解総研の活動資金に使わせていただきます!