費用の図解 #会計の地図

この記事は、2021年3月16日発売の書籍「会計の地図」を全文無料公開するものです。3月8日から項目ごとに約1ヶ月連続で、200ページをまるごとすべて公開しています。最初から見たい方は、以下の記事へ(本記事は4つめの記事です)。

「会計の地図」の購入はこちらからになります。記事を読んでピンとくるところがあれば、ぜひお買い求めください。

それではここから本文つづきです。

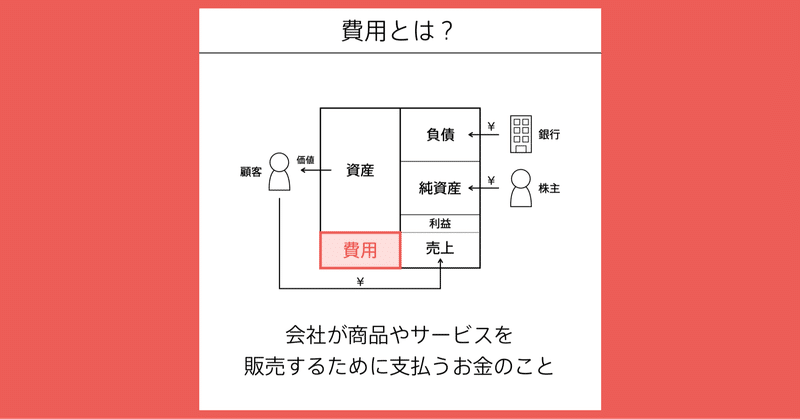

費用

「売上0でもかかるお金」

売上を上げるためには、お客さんがお金を支払いたくなるほどの価値を提供する必要がある。その価値をつくるために必要なお金が費用になる。費用はふつう、下げた方がよい。会社から出ていくお金だからだ。つまり、「売上は上げたほうがよい。費用は下げた方がよい」が基本的な考え方だ。

ただし、本来お金を使うべきところに使わないのは本末転倒だ。そのため、「合理的に下げられる費用を下げる」という方針で考えていく。

費用の下げ方は、ビジネスの特徴によって違う

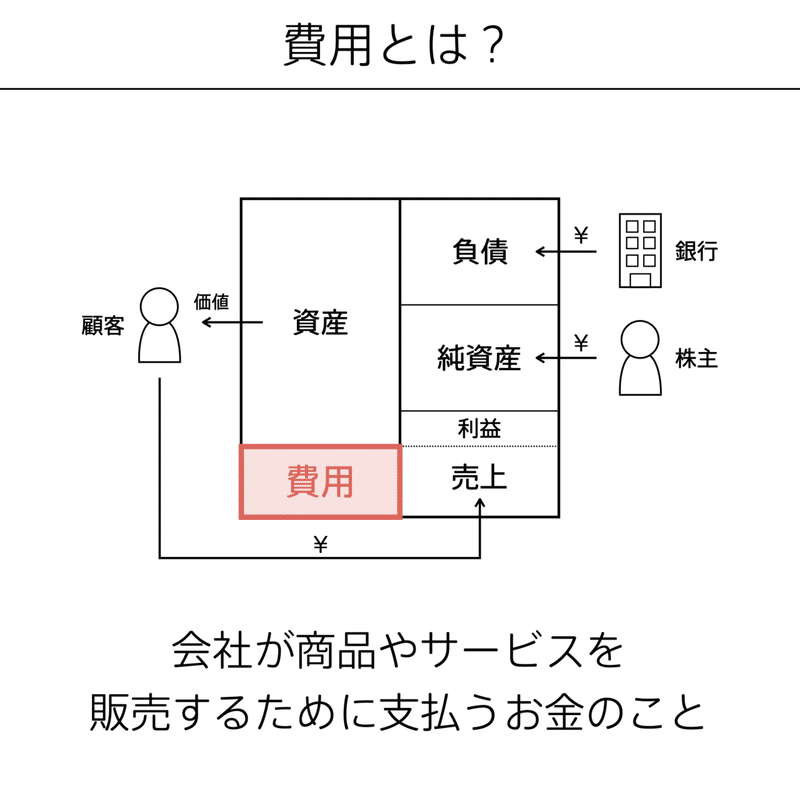

売上と同じく、「費用を下げるにはどう行動すべきか?」について知るためには、「分解」が有効だ。

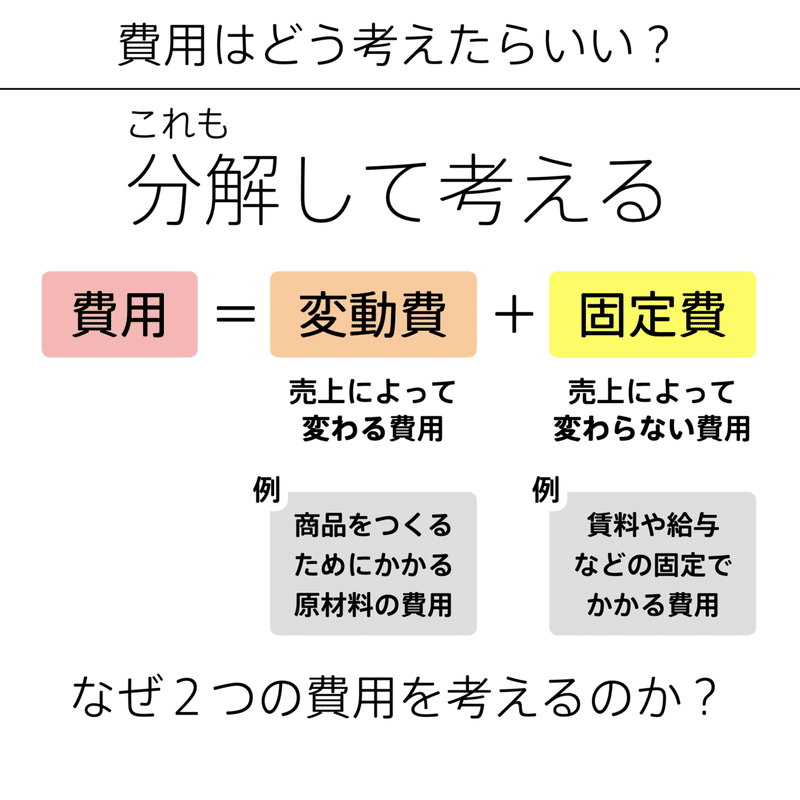

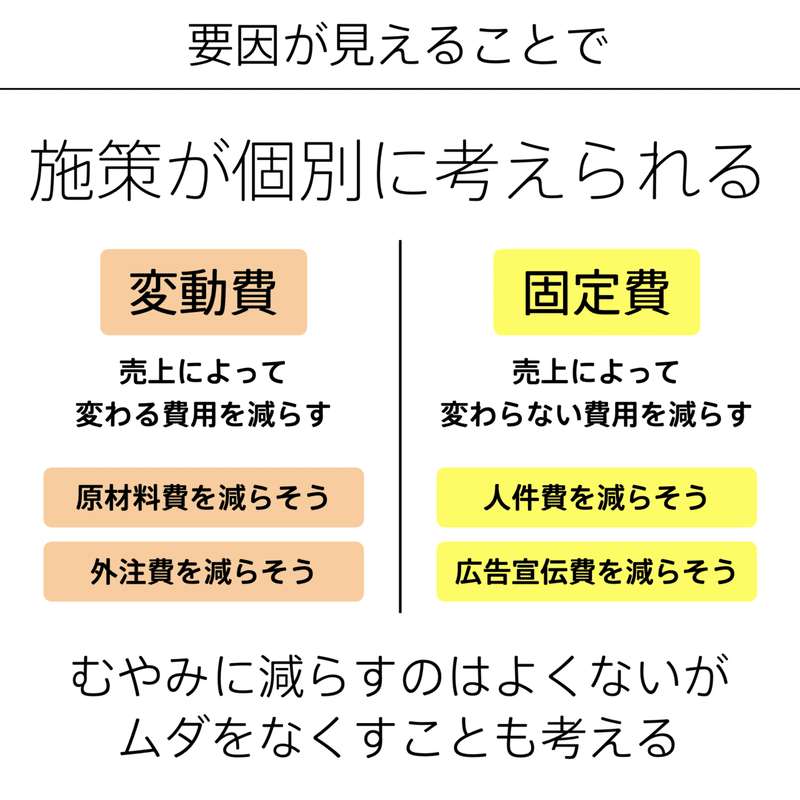

費用は大きく変動費と固定費の2つに分かれる。難しそうだ。こういう会計用語が僕の苦手意識につながっていた。でも実態は難しくない。変動費は、商品をつくるためにかかる原材料など「売上に対して変動する費用」。固定費は、家賃や給与など「売上に対して変動しない費用」だ。つまり費用を下げるには、変動費を減らすか固定費を減らすか、2つの選択肢がある。

なぜ、変動費と固定費に分けるか。それは、分けることでビジネスの特徴が見えてくるからだ。

たとえば航空会社は、航空機を保有、もしくは借りる必要がある。自動車会社は、工場・設備などを多く持つ必要がある。その設備などを維持するために大量の固定費がかかる。 「大きな設備を必要とするビジネスは、固定費が大きい」という特徴があるのだ。一方、大きな設備を必要としないビジネスは、固定費が少ない分、変動費が大きい場合が多い。

ビジネスの特徴が見えると、その特徴に照らした効果的な費用の下げ方を考えられる。たとえば、固定費である「人件費」が大きいにもかかわらず、年間を通して人が必要になる時とそうでない時の差が激しい場合、正社員を雇用するより業務委託として、人件費を変動費にすることが、費用を下げることにつながるかもしれない。

固定費として残すのは、その企業の独自性や優位性の源泉となるようなものに厳選する。たとえば正社員を雇い、人件費を固定費として残すのは、会社が正社員を競争力の源泉として考えているということでもある。

変動費と固定費で分け、費用をどう効果的に下げることができるか、何に費用をかけるべきなのかを考えるのは、ビジネスで大事なことだ。

「費用」を考えるための事例

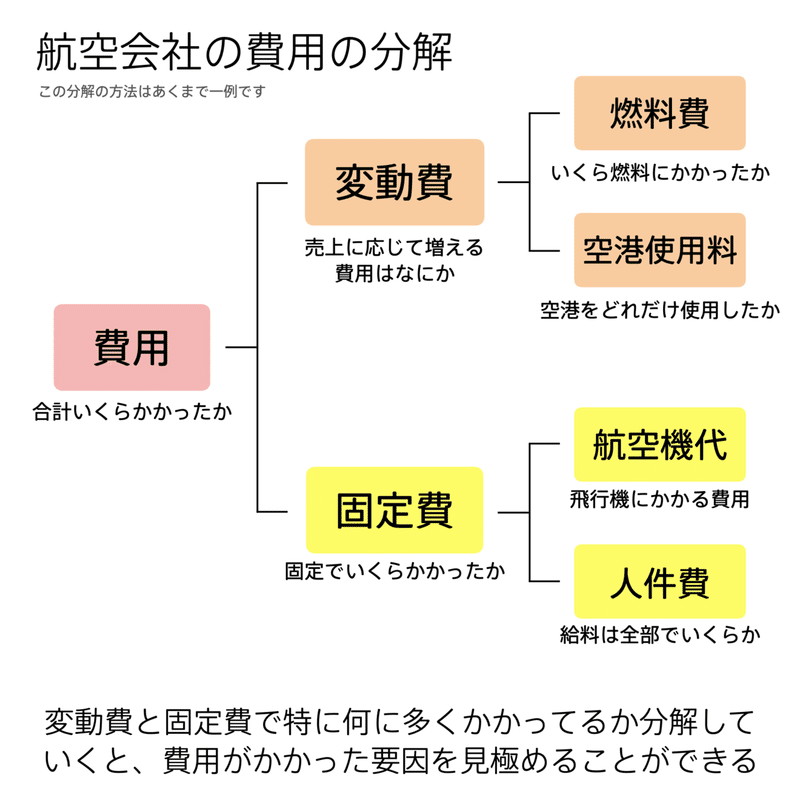

航空会社の例をもう少し詳しく見てみよう。

航空会社の費用は、おおよそ半分が固定費になることもあるくらい、固定費の割合が大きいと言われている。つまり、「売上にかかわらず発生する費用がとても多い」ということである。

なぜ、そんなに固定費の割合が大きくなるか。航空会社のビジネスに不可欠な「航空機の代金」と「人件費」が大きいからである。

航空機はとても高価で、自社で買う場合にせよ、他社から借りたりするにせよ、たくさんのお金がかかる。また、乗務員、整備士、地上職員などたくさんの人を雇用しているため、支払う給料などが人件費として必要になる。

一方、売上に応じて発生する変動費には何が含まれているか。航空会社の代表的な変動費として、「燃料費」と「空港使用料」がある。

燃料は飛行機が飛ぶために必要だから、変動費の中で特に大きな割合を占めている。飛行機が飛ぶたびに(つまり売上に応じて)、燃料費は大きくなる。また、燃料となる原油価格はその時々で変動するため、原油価格が上がれば、燃料費も連動して高くなる。

空港使用料とは、空港を使用する対価として、空港を管理しているところ(日本だと航空局)に支払う費用のこと。この空港使用料の中身を詳しく見てみると、飛行機を着陸させるとかかる「着陸料」、一定時間飛行機を停留させるとかかる「停留料」などが含まれている。

このように、費用は、その会社や業界によって様々な種類があるのだ。そのすべてを「用語」として覚えるのは困難だし、その必要もない。

その代わり、 「これは売上に応じて変わる変動費なのか?」それとも「売上に応じて変わらない固定費なのか?」だけでも見ておくといい。これは会社や業界にかかわらない普遍的な費用の見方だから、大まかに会社や業界の特徴を見出すのに役立つはずだ。

売上の次は「費用」が埋まった。費用の話はたぶん、会計にはじめて触れる人にとっては、難しいところもあったと思う。「難しいな」と思ったら、無視していい。今の自分にはそこまで必要ないってことだから。全部を理解しようとしてできなくて、先に進めなくなるよりも、「これならわかるかも」という感覚を少しずつ育て、増やしていくのがいい。次は「利益」に進もう。

---ここまで---

この記事の公開部分は以上です。

ここまで読んで本を買いたくなった方は、ぜひお買い求めいただけると嬉しいです。

はじめから読みたい方は以下の記事へどうぞ。

次の記事はこちらです。

以上です。

読んでいただきありがとうございます。図解総研の活動資金に使わせていただきます!