自分は、社会に何ができるのか? #会計の地図

この記事は、2021年3月16日発売の書籍「会計の地図」を全文無料公開したものです。3月8日から項目ごとに約1ヶ月連続で、200ページをまるごとすべて公開しています。最初から見たい方は、以下の記事へ(本記事は21番目の記事です)。

「会計の地図」の購入はこちらからになります。記事を読んでピンとくるところがあれば、ぜひお買い求めください。

それではここから本文つづきです。

自分は、

社会に何が

できるのか?

ここまで、15の会計にまつわる用語を見てきた。そして同時に、1つずつの用語が「会計の地図」全体の中でどう位置づけられるのか、そのつながりを説明してきた。

パート3では、パート1とパート2を総合して、これから先の時代、会社にはどんなことが求められるのか、自分は何をするといいのか、そういう、未来に続く話をしたい。

会計は社会を見るためのレンズ

会計は、社会を見るためのレンズになる。会計を通して社会をみることで、目の前の仕事がどう社会とつながっているかが見えやすくなる。

「いや、会計を学ぶのは、仕事ができるようになるためでしょ」とか「スキルを得て給料をアップさせたりするためじゃないの?」という人もいるかもしれない。もちろんその性質もあるが、会計を学ぶことの本質的な意義はそこではない。

売上から費用をひいて利益になる。利益はROEにつながり、のれんにつながっていく。会社のお金の流れが社会につながっていくイメージを思い描けるようになると、お金がまるで生きもののように、脈々と流れる社会全体の血流のような大きな動きに思えてくる。通常、会計用語は個別に意味を学ぶことが多く、そのつながりを俯瞰して意識することは少ない。だから僕は「会計の地図」をつくり、本書を書いている。

「いやいや、そんな大げさな。目の前の売上あげてりゃいいし」と思う人もいるかもしれない。たしかに、ただ盲目的に目の前の数字を追うことだけでよかった人もいるだろう。これまでならば。

これから社会は急激に変化していく。目の前の数字をただ追うのではなく、その裏側にある意味を理解し、その上で社会がどう変化しているのかを、まずは知る必要がある。

ESG投資という潮流

注目すべき社会の潮流の1つとして、「ESG投資」がある。ESGとは環境・社会・ガバナンス(企業統治)のイニシャルをとった言葉で、平たくいえば「地球環境や人類が生きる社会を大事にしよう。それらを大事にできる体制をつくることができている会社に投資しよう」という趣旨の考え方である。

もともとは国連が2006年にPRI(責任投資原則)を提唱し、ESG投資を呼び掛けたことで世界的に注目を浴びた。日本では、150兆円以上もの規模で年金の積立金を運用しているGPIF(年金積立金管理運用独立行政法人)が2015年にPRIに署名し、ESG投資を始めたことで、いっそう機運が高まった。

GPIFのような機関投資家がなぜ、ESG投資をするのか。彼らは「年金」という世代をまたぐような超長期の投資を行うため、短期的な利益ではなく長期的な利益を得る必要がある。

つまり、長い間GPIFがリターンを得るためには、1社1社の株価の上がり下がりよりも、経済全体のリスクを減らす必要がある。だからESGのような大きなリスクを考慮した投資をすることは、合理的なのだ。もし、このあたりを詳しく知りたい方は、「ESG図解」と検索してみると筆者が作成した図解が出てくるはずなので、参考にしてもらいたい。

そして、これは、投資家だけにかかわる話ではない。GPIFのような大きなお金を運用する機関投資家がESG投資をすることで、そういった投資家からながれてくるお金を扱う会社も、ESGに配慮した経営をしなければならなくなってきている。

極端なことを言えば、もはやESGを意識しない会社は徐々に淘汰されていく力学が働いている。つまり、これから、どの会社もESGを無視して経営することはできなくなったと言える。

ESGを意識すると、売上一辺倒ではたちゆかなくなる。売上を過度にあげようと環境や社会を犠牲にした商品を安く作れば、それはいずれ批判され、のれんによる無形の価値はおし下がり、結果的に企業価値は下がる。そうなると投資も集まらなくなり、新たな商品が作れなくなり、結果的に売上はあがらなくなってしまう。

だからといって、ESGを気にしすぎて、長期的に環境や社会にとって望ましい投資を優先し目の前の売上や利益を軽視しては、社員の給料も払えなくなり、新しい投資もできなくなり、そもそも会社が続かない。

つまり、ここでもバランスが重要なのだ。利益を上げることと、のれんを増やすことを同時に考えていく必要がある。これは経営者だけが考える問題ではない。働く一人ひとりが、会社のお金の流れの全体像を理解して、行動につなげていく必要がある。

社会性と経済性を両立するための「創造性」

目の前の売上や利益を追うだけでなく、ESGのように環境や社会のことを同時に考える。それはつまり、社会性と経済性を同時に実現していくということである。

この2つは性質上、相反した概念になりやすい。本来、対立する概念ではないのだが、経済性を重視して社会性を犠牲にしたり、社会性を重視して経済性を犠牲にすることがある。たとえば、経済性を重視してコストを抑えるために、安価だけど環境に悪影響の大きい資源を使ってビジネスをするとか、社会性を重視して貧困などで苦しむ人を支援する活動をしているが利益がなかなか生み出せない、というようなケースがある。この二項対立を超えていくためには、もう1つ考えるべきポイントがある。

それは「創造性」だ。会計に創造性とか何言ってんだよと言われそうだが、本気でそう思っている。

パート2で見てきたとおり、社会で会社が評価されるとき、「目に見えない価値」こそ大事になる。パート1で見た有形の資産は、「お金そのもの」や「お金になるとわかっているもの」だった。つまり、経済合理性の中だけで測られる価値である。一方、のれんに入るような目に見えない無形の資産は、いわば「お金になるかどうかわからないもの」だ。

BSに載らないブランド・信用・リソースといった資産は、一朝一夕では手に入れることができないうえに、お金をかければ手に入るものでもない。創意工夫が必要だったり、想いを込めて接客することだったり、会社の社会的スタンスを世の中に示すことだったり、技術的な新規性だったり、そこにはすべて創造性が求められる。

無形の価値がこれからの時代をつくる

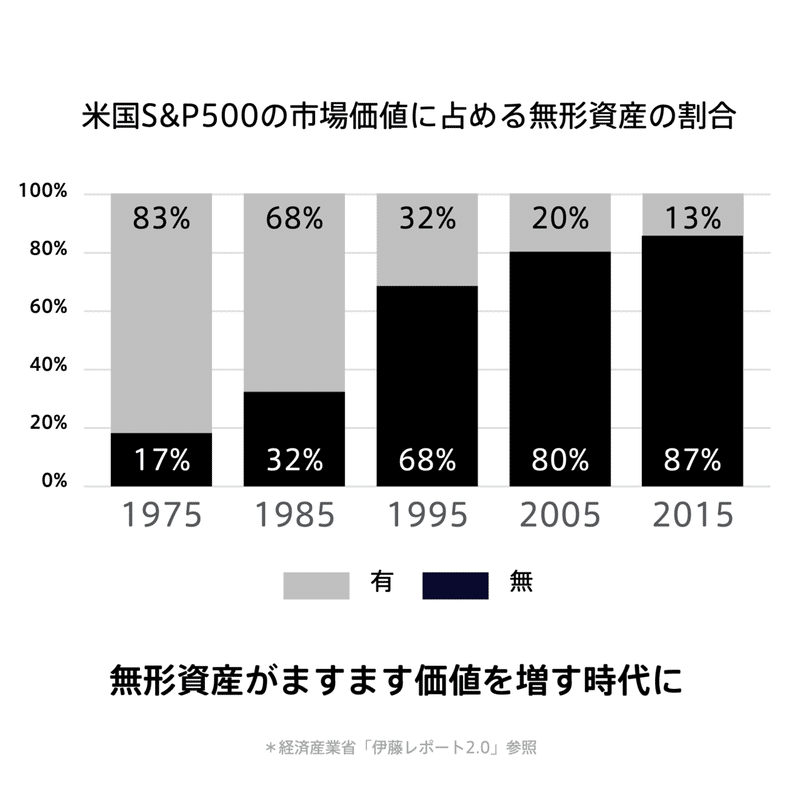

世界的に「無形資産」への投資は増え続けている。世界の時価総額ランキングの上位は、ほとんど無形資産のかたまりのようなものだ。実際、アメリカでは、企業がもつ有形資産と無形資産の比率が逆転してきている。

アメリカのS&P500という大企業の市場価値の内訳をみると、これまで会社は有形の資産で評価されていたのが、時代を経るごとに無形の資産のほうが評価されるようになっている。これは価値の大転換である。

何度もいうが、無形の資産ほど、創意工夫が必要になる。お金で買えるものはお金さえ出せばいいが、信用やブランドや知的財産などを形作るにはクリエイティビティが不可欠である。

つまり、これからの社会には創造性が求められている。

言わずもがな、経済合理性は大事だ。お金を稼がないと持続的ではなくなってしまう。しかし、これからは、経済合理性以上に創造性や社会性が求められる。

日本の会社は「過小評価」されている

181ページで先述した伊藤レポートは、2017年に経産省から「伊藤レポート2.0」として再度発表されている。そこには、「PBR(167ページ参照)を1倍以上にすることが大事だ」という趣旨の内容がある。しかし日本の現状は、PBRが1倍未満の会社が半分以上もあると言われる。僕は初めてこれを知ったとき、衝撃を受けた。PBR1倍未満ということは、純資産よりも時価総額の方が小さいということ。すなわち、日本の会社の大半が、本来もっている純資産よりも市場から評価されていないことになる。

なぜ市場から評価されないのか。なぜPBRが低いのか。いろいろな見方があるが、その大きな要因の1つは、のれんを生み出す力が不足しているからだ。のれんを生み出す力は、創造性によって発揮される。

反対から言えば、PBRが低いということは、創造性をいかす余剰がまだまだあるということだ。どうしたら、もっと目に見えない価値をつくりだし、のれんの価値を生み出し、会社が社会に貢献できるかを、この本を読んでいる方と一緒に考えていきたい。

急激な変化が迫られる時代こそ「創造性」がカギになる

ESGだけではなく、DX(デジタルトランスフォーメーション)やSX(サステナビリティトランスフォーメーション)など、急激な時代の変化の波がきている中、新たなビジネスモデルを模索している会社も多い。

これまでのやり方、これまでの考え方が通用しない。変化が急速に進む。そういう時には、すばやく試して、チャレンジして失敗して、すばやく調整することを繰り返し、アジャイルに価値観をアップデートし、アジャイルに物事を進めなくてはいけない場面がある。変化に対応するためには、時代と課題を認識し、素早く対応して乗り越える創造力が必要だ。

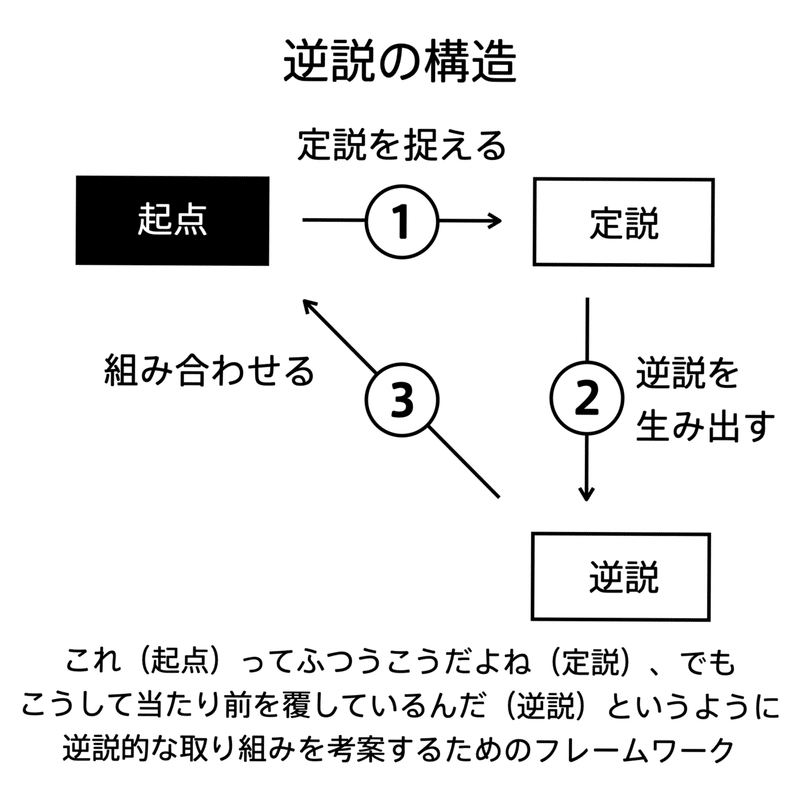

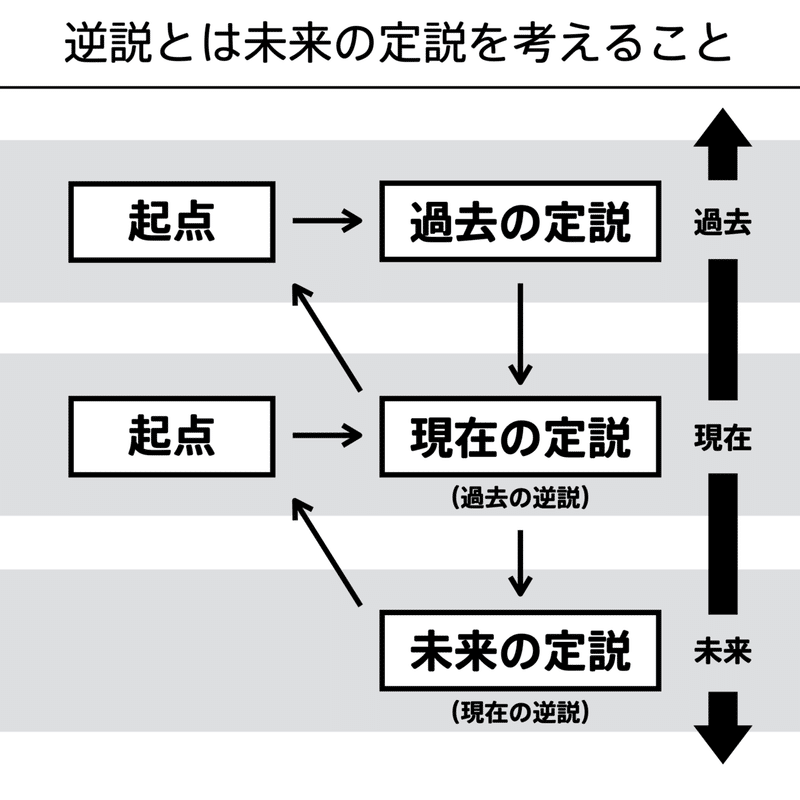

創造性を養う方法「逆説の構造」

そこで、創造性を養うための、自前のフレームワークを紹介したい。僕が「逆説の構造」と呼んでいる考え方だ。

逆説の構造は、「当たり前をどう覆すか」を考える枠組みで、「起点」と「定説」と「逆説」という3つの箱からなる。

起点には「考える領域のテーマ」が入る。

定説には「起点に対する当たり前で常識的な考え方」が入る。

逆説には「定説の逆になる概念」を書く。

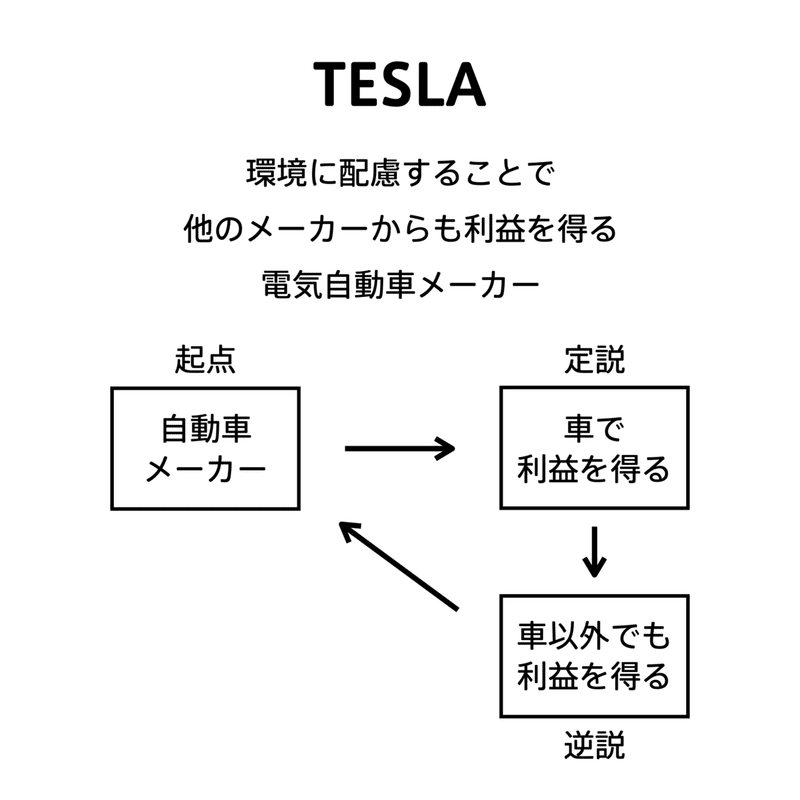

たとえば、154ページで紹介したTESLAのビジネスモデルに当てはめると、起点が「自動車メーカー」、定説が「車で利益を得る」、逆説が「車以外(排出権取引)で利益を得る」となる。

「逆説」が「定説」を覆す度合いが強いほど、創造的だと言える。当たり前を覆すのは困難だ。すぐに思いつくようなアイデアは、誰かがすでに実現していたり、誰かが考えたけど実現できなかったものだったりする。

まずは、誰もが「到底覆せない」と思える定説を見つけることから始まる。それを覆せば必然的に逆説のインパクトは大きくなり、実現させることで話題になり、評価され期待されたりして、無形の価値へつながっていく。

逆説を考える際に注意すべきは、「定説は時代によって変わる」ということだ。ある時期には逆説的で先鋭的な考えも、時代が追いついて当たり前になれば、それはもはや定説である。

たとえば、人間の主な交通手段が馬から車に変わったことも、当時の「移動は馬でするものだ」という定説が「移動は車でするものだ」という逆説へ舵が切られたからだ。そしてこれから自動運転が当たり前になってきたら、「車は自分で運転するものだ」という定説から「車は自動で運転されるものだ」という逆説に向かっていくだろう。

定説はその時代の「あたりまえ」を言語化する作業に等しい。あたりまえであるほど、それを覆す逆説を生み出すことは難しい。しかし、これまで人類は常に変化する定説を捉えつつ、新たな逆説を生み出してきたのだ。

「今後、どんな逆説が求められるのか?」

それが社会性と経済性を両立させるということであり、その両立の困難さを乗り越えるためにも、逆説的でクリエイティブな考え方を持っておきたい。

「創造性」は会計とどう紐づくか?

会計の話から離れてしまったようにも思えるかもしれないが、つながっている。本書を執筆している間、新型コロナウイルスに代表される感染症が世界中に大きなダメージを与え、これまでの生活を一変させた。過去には、リーマンショックと呼ばれる金融危機が、「このまま短期的な視点を重視した資本主義を進めてよいのだろうか」と人々に問いかけた。

世界には様々な問題が渦巻いていて、対処が遅れるほど、人類の持続可能性を落とすことにもなる。機関投資家のように多額のお金を取引する人たちは、このことに危機意識をもち、社会や地球環境全体にダメージを与えるビジネスより、配慮されたビジネスに投資するようになっている。より長期的に会社が存続していくための価値判断や仕組みづくりが求められているのだ。

その一環として、会計は大きな役割を背負っている。なぜなら、資本主義社会における主要なプレイヤーである会社の、絶対的な評価基準が会計だからである。会社は、会計のルールによって動機づけされているとも言える。会計のルールで決まっているからこそ、会社は利益を上げざるを得ないという考え方もできるのだ。

そういう数字に置き換えられる「財務的」な領域を離れた「非財務」とよばれる領域がある。どれだけ地球に貢献したか、社会に貢献したかなどは、なかなか数値で測りきれない。非財務領域は大事だとされているが、なかなか数字に現れないがゆえにどうしても無視されやすい構造にある。

たとえば環境を汚染すると、汚染したことを咎められるまで、長期間会計上の数字に表れないため、現状、発見するのが遅れる構造になっている。しかし、仮に環境を汚染した分、利益が減るとしたら、会社はより汚染しない方向にインセンティブが働くだろう。実際に、環境へのコストを数字に置き換え、計算に含めるようにしようという研究が、世界中で盛んに行われている。

また、現状、「人の価値」はあまり会計のルールに組み込まれていない。経営陣の魅力や働いている人の魅力は、間接的にのれんに載ってくるだけで、直接的に測る指標はない。給料は毎年PLに載るが、資産にはならないためBSには載らない。これを改善すべき、という議論もある。

つまり、いま数字に表れてこない「非財務」の領域が、時代の要請にしたがって徐々に会計基準に取り込まれていくことで、会社の活動や、そこで働く人々の仕事は、会計によってより強く動機付けされていく。

いち早くそうした動きを捉え、これからの時代の会計に沿った動きをしていくこと、それがすなわち逆説の構造をつかむことである。今の定説を知り、「これからどんな逆説が起こりうるか」を常に考え行動に移していくことが、これからの変化が激しい時代に求められるだろう。

「会計の本」ではない

この本は、いわゆる「会計の本」ではない。

会計のイロハを伝えたいわけではない。

簿記を勉強しろなんて言わない。

用語を覚えろとも言わない。

本職で会計に関わる仕事をする方以外、必ずしも覚えなくていい。

そうじゃなくて、会社のお金の流れ、そして社会のお金の流れを通じて、自分が目の前にある仕事にどう向き合うか、その先にある社会にどう向き合うかを考えられるようになる本を書きたかった。

会計はあくまでレンズだ。

その先に見ようとするものがなければ、意味をなさない。

自分と社会のつながりを会計を通じてイメージできると、今よりも社会に対する解像度が上がり、自分がこれから何をすべきなのかが、少しずつ見えてくるはずだ。

最後に、1つお願いがある。この本の感想を、SNSに投稿してもらいたい。あなたが気づいたこと、得たこと、本を通じてこれからやってみたいと思ったこと、何でもいい。印象的だった箇所を引用するだけでもいい。

「#会計の地図」というハッシュタグをつけて投稿してもらえたら、できる限りぜんぶ、見る。

本は、双方向なメディアじゃない。読者が本をどんなふうに感じたか、著者が知る機会はほとんどない。だからSNSでシェアしてもらうことで、読者も著者も含めたみんなで、どうすれば会計がわかりやすくなるか、おもしろくなるかを一緒に考え、それを共有知にしていきたい。

---ここまで---

本編はここで終わりです。全文公開の最初からここまでたどり着いた方はすごい!おつかれさまでした。

ここまで読んだのでもう本編は読破しているとは思いますが、もしよければ、もう一度振り返りのために本をお手元に、ぜひお買い求めいただけると嬉しいです。

はじめから読みたい方は以下の記事へどうぞ。

次は、本編ではありませんが、おわりに、ということで書籍がつくられた経緯や謝辞などが掲載されている記事です。もしよければどうぞ。

以上です。

読んでいただきありがとうございます。図解総研の活動資金に使わせていただきます!