売上が減っても“合理的に”コストを減らさない企業たち 〜 企業のコスト変動パターンに影響を与える要因とは? 〜

一橋大学と帝国データバンクが設立した、 一橋大学経済学研究科 帝国データバンク企業・経済高度実証研究センター(TDB-CAREE)の研究成果をご紹介するシリーズ第6弾です。

ディスカッションペーパー「Exploratory Analysis of Cost Variation in Unlisted Companies : Focusing on Cost Stickiness and Cost Anti-stickiness 」の概要を、研究者へのインタビューと合わせてご紹介します。

ディスカッションペーパー著者

新改 敬英 さん(熊本学園大学大学院会計専門職研究科 准教授)

企業経営を会計の観点で見た場合、「利益の目標額を達成するために、いくらコストをかけて、どのくらいの売上を上げるか」は、経営者にとって重要なテーマです。

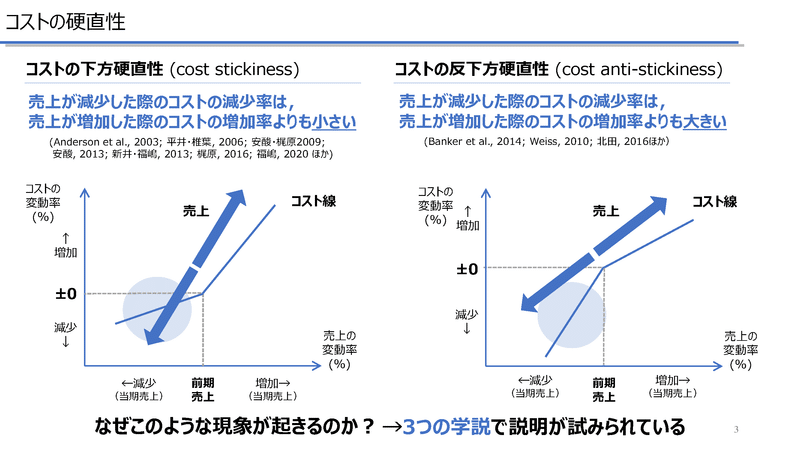

売上が減少する局面では、わずかでも利益を確保するため、あるいは損失を広げないためにコストダウンが必要です。しかしそれによって、売上増加のチャンスが来た際に商品の在庫がなかったり、商品の品質が下がっていたりしては、顧客の離脱を招きかねません。そのようなことから、企業や業界によって多少の違いはあっても、企業の売上とコストの増減はおおよそ比例するものと考えられてきました。

ところが近年の研究では、この前提が必ずしも当てはまらないような事象が存在することがわかってきました。売上の減少に直面していながら、あまりコストを減らしていないケース(下方硬直性)や、その逆で売上の減少率以上に大きくコスト削減をしているケース(反下方硬直性)の両方のパターンが存在することが分かってきたのです。こういった現象について「マネジメント・コントロール」の観点で研究を行っている、熊本学園大学大学院会計専門職研究科の新改先生にお話をうかがいました。

経営戦略の実行を支える「マネジメント・コントロール」という学問

新改先生が専門としているのは、管理会計論のなかの「マネジメント・コントロール」研究です。「マネジメント・コントロール」は一般には耳慣れないキーワードですが、新改先生はこれらを「PDCAの学問」だと言います。

「『マネジメント・コントロール』はひとことで言えば、戦略を確実に実行するための仕組みのことです。実務家にとってイメージしやすい言葉に大胆に直すと”PDCAサイクル”でしょう。管理会計はもともと、工場のコストを計算するところからスタートした学問です。中心にあるのは「計画」と業績情報を活用した「統制」で、これはまさに”PDCA”の”Plan”と”Check”に該当すると言ってよいでしょう。分かりやすく言うと、マネジメント・コントロールは、この「計画」と「統制」が戦略論や組織論を取り込みながら体系化されていった、管理会計の領域のひとつです。戦略を実行する時に、どうやったらモチベーションを保たせられるか、動機づけの一環として目標はどう設定するのが良いか、そしてフィードバックはどんなタイミングでどうするのが良いのかなどを研究者と実務家が考え、体系的に構築していった成果です。」(新改先生)

隣接した研究領域である財務会計では、いわゆる財務三表と呼ばれる貸借対照表、損益計算書、キャッシュフロー計算書を中心に扱っています。これらを含む財務情報は上場企業であればかなりの範囲が公開されるため、社外からも入手しやすいデータといえます。しかし、管理会計が扱うのは同じ会計情報でも企業内部の「計画」や「業績」などです。これらの情報は通常、上場企業であっても社外に公開されることはありません。そのため、数値情報を中心に扱う学問でありながら、複数企業での比較や傾向分析などが難しく、特定の企業だけにフォーカスした事例研究になることも少なくないのだそうです。特に上場していない企業に関しては、先述した財務三表などの財務情報そのものが公開されないため、定量的な研究の対象とするのはさらに難しいものになります。

売上と利益とコスト

企業がビジネスを続けていくためには、やみくもに商品・サービスを販売するのではなく、そこから利益を得ることが重要です。赤字が続けばいつかはキャッシュが尽きて企業は倒産してしまうでしょうし、キャッシュが常に枯渇の危機にさらされている“自転車操業”の状態ではビジネスは安定せず、成長に向けた投資をしていくこともできません。

利益を確保するには、売上を増やすだけでなくコストを抑える必要があります。企業の事業活動で発生するコストは、たとえば原材料の仕入れ費用や広告宣伝費、人件費などです。すぐには減らせないものもありますが、仕入れを売上に見合った量に調節するなどしてコストを減らしていくことが、経営者の行う合理的な判断のように思えます。もちろん、それぞれの事情で、むやみにコストを下げられない企業もあるかもしれません。それでも全体の傾向としては、売上とコストは比例して変化するものと考えられてきました。

ところが、この20年ほどの研究で、売上の減少に対してコストが下げ止まる現象があることがわかってきました。その一方で、売上の減少率以上に大きくコスト削減をしているケースもあることがわかってきたのです。前者は「コストの下方硬直性」、後者は「コストの反下方硬直性」とそれぞれ呼ばれています。

データがないゆえに、テクニカルさを増す研究

コストの下方硬直性に関する研究は、海外や日本で積極的に進められています。この研究で要となっているのは、概ね企業の「売上」と、コストにあたる「販売費及び一般管理費(販管費)」の2つのデータです。また、変化を観察するためには複数年のデータが必要になります。そして、売上と販管費のデータは上場企業であれば、すべてではないものの有価証券報告書などで公開されています。裏を返すと、十分にデータを入手できるのは基本的には上場企業のみ、ということでもあります。

このような上場企業のデータを使った既存研究では、一見不合理に見えるコストの下方硬直性/反下方硬直性も、実は経営者が経営環境の変化にもとづいて下した合理的な判断なのではないかという説が有力視されています。例えば、前期と今期の売上高増減の状況(組み合わせ)によって経営者は異なる意思決定を行い、それによって下方硬直性が現れるのか、反下方硬直性が現れるのかが決まる、などの研究結果が出ているそうです。先行研究はこの限られたデータをうまく活用して、分析期間を長くしてみたり、対象を絞り込んだり、将来業績予測の情報を組み込んでみたりと、どんどん精緻化しているそうです。

非上場企業の多様性

新改先生は、この先行研究があくまでも上場企業だけを対象にしたものであるところに注目しました。

経済ニュースでは、株価の変動が一つのバロメータになるため、上場企業に注目が集まりがちです。しかし、日本企業の多くを占めるのは、実は非上場企業です。そのため、非上場企業について理解を深めなければ、「日本企業」や「市場としての日本」について理解できたとはいえない可能性があります。

私たちは非上場企業と聞くと、つい中小企業を想像してしまいがちです。確かに従業員が2〜3人しかいないような、非常に小さい企業も多数含まれているのですが、一方で売上高が数兆円を超える大企業でありながら非上場というケースもあります。つまり、上場できる体力があるにもかかわらず、あえて上場しないことを選んでいる企業が存在しているということです。その理由はさまざまですが、株式市場からの資金調達などのメリットと引き換えに、株主や監査法人など社外の利害関係者からの経営に対する“口出し”が多くなってしまうことを挙げる経営者も少なくないようです。

ここで、非上場企業を「上場企業とは異なる背景を持つ企業」と捉えると、売上の減少に対しては上場企業とは異なる意思決定がありそうに思えます。そしてTDB-CAREEには、帝国データバンクが収集した非上場企業の財務データが豊富にあります。新改先生はこのデータを用いることで、これまで上場企業だけで分析されてきた「コストの(反)下方硬直性」について、「マネジメント・コントロール」による異なる角度から解釈を与えることができるのではないかと考えて、コスト変動についての上場企業と非上場企業との比較研究をすることにしたそうです。

「同じであるはずがない」からスタート

約340万社の財務データを分析して判明したのは、上場企業と非上場企業は、実はいずれも売上の減少が起きた際のコスト変動について、概ね同じ傾向があるということでした。

非上場企業には、例えば「必ず利益を確保して株主に還元しなければならない」というようなプレッシャーは、上場企業ほどにはないことが予想されます。経営に関する利害関係者が上場企業とは同一ではないわけですから、経営者のコストに関する意思決定も、上場企業と違いがでてきても良さそうなものです。例えば、売上の増減にかかわらず商品の品質を保つために高コストを維持したり、獲得した利益をすべて経営者や従業員に給与として分配したり、逆に大胆な事業構造変革によってコストを大きく抑えたりするような、上場企業では取りづらい経営判断も非上場企業なら可能でしょう。

しかし、分析の結果は、上場企業と同様のコスト変動傾向を示していました。

「非上場企業として、上場企業とは違う経営環境に置かれているはずなのに、どうして上場企業と同じコスト構造が観察されるのか?『同じであるはずがない』と考えていたので、非常に驚きました。上場企業にとっての経営環境と同じような効果をもたらしている“何か”がある可能性を否定できないなと。例えば「外部からの監視」という観点だと上場企業なら投資家からの監視がメインだけど、非上場企業の場合はメインバンクがその役割なのかな、それともオーナー経営者かな、などですね。その場合、金融機関からの借入状況とか、あるいはオーナー経営者の在籍期間とかで違いがあるかもしれない。あるいは企業規模。そんな感じの内部環境、外部環境がどのようにコスト変動に影響を与えているのかを調べたくて。本が一冊かけるんじゃないかと思うぐらい、切り口は色々あります。」(新改先生)

上場企業/非上場企業の比較から企業のガバナンスのメカニズムを探る

近年は、企業が不正行為などに手を染めず、健全な経営を行っているかどうかを管理監督する体制を作る「コーポレート・ガバナンス」が重視されるようになってきました。上場企業では、利害関係者重視の考え方のもと、「ガバナンス・コード」を作って社外からの目を様々な形で経営に反映させる取り組みが行われています。

「コーポレート・ガバナンスが弱い企業は、コストが下方硬直的になりやすいという海外の実証結果があります。で、非上場企業は上場企業と違って外部からのチェックが入らずガバナンスが弱い可能性が高いので、下方硬直性になりやすい・・・のかというと、今回の分析ではそうはなってないですからね。だから非上場企業にも一定のガバナンスが効いているか、あるいはそもそもガバナンスはそれほど関連していない、と考えるのが自然じゃないかなと思っています。その関連性が分かると、面白い示唆を出せるかなと。」(新改先生)

「個人的な関心はメカニズムの解明」

コストの下方硬直性に関する研究については、現時点では学術的な貢献がメインであり、直接的に実務につながる示唆はいままさに蓄積されつつある段階という新改先生。今後の研究では、実務にもより貢献していきたいという意欲を語っていただきました。

「中小企業庁さんや、経済産業省さんなどは非上場企業の分析結果に興味をもってくださるかもしれないですね。やっぱり、せっかく管理会計という実務に近い領域に身を置き、実務的なデータを扱わせてもらっているわけですから、ビジネス上の実装もしていきたいと思っています。きっと個人的な関心は、実務で起きる現象の因果メカニズムの解明なんですよ。学者の端くれである以上、理論的な貢献もしたいですけどね。TDBさんのデータは応用が利くし数も多いから、これだけで企業に関する体系的な分析ができると個人的には思っています。」

https://hdl.handle.net/10086/80955

この記事が気に入ったらサポートをしてみませんか?