米国 7月FOMCプレビュー

エコノミストは、米連邦準備制度理事会(FRB)が再び75bpの利上げを実施すると予想

パウエルFRB議長が、インフレを抑制するために痛みを受け入れるというメッセージを発し、ドルを押し上げることになる

物価上昇のピークを認めることだけが、ドルの重石となると思われる

FRBは2回目の75bpsの利上げを決定し、FF金利は2.25-2.50%のレンジとなり、金融危機後の最高水準に並ぶことになります。

100bpからの後退でドルは冷え込むか?

しかし、 パウエルFRB議長は、たとえ景気後退に見舞われるとしても、インフレ抑制のための公約を維持すると想定されるため、そうもいかないと思われます。

ガソリン価格はピーク時の5ドル/ガロンから下がっていますが、その他のコストは上昇しています。

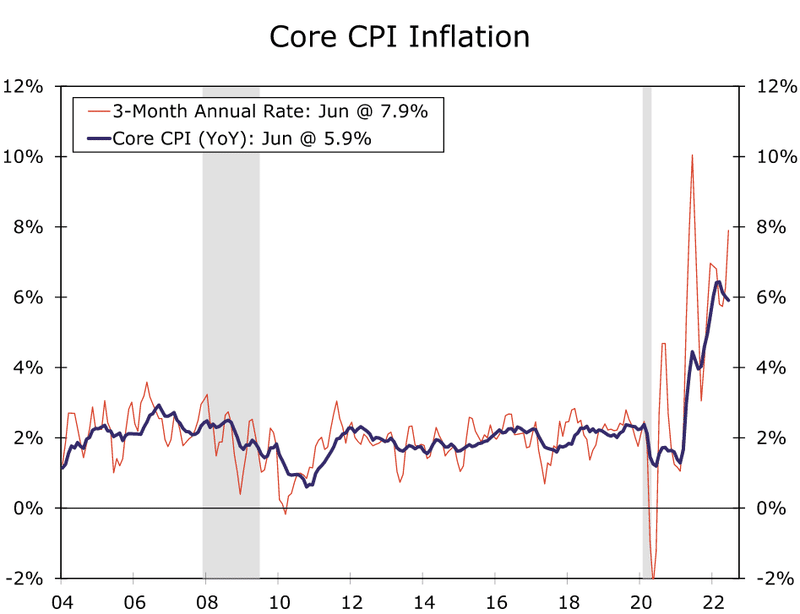

FRBは、変動の激しいエネルギーコストと食品コストを除いたコアCPIに注目しており、過去3ヶ月のデータでは、3ヶ月年率換算で約8%のペースで上昇していることが示されており、FRBの目標は2%です。

2021年は中古車価格とサプライチェーンの問題で基礎インフレ率が上昇し、2022年はさらに物価上昇が広がっています。

FRBが3ヶ月で合計150bpの利上げで需要を冷やそうとする努力は、借入コストの上昇が、米国人がローンを組まずにお金を貯めることをまだ促していません。

消費者は調査に対して、経済の現状に不満があり、国が間違った方向に進んでいると言うかもしれませんが、新しい買い物をする時にはほとんど躊躇しない模様です。

このような支出は、雇用が高水準で推移し、かつ急速なペースで成長している場合には、理にかなっています。

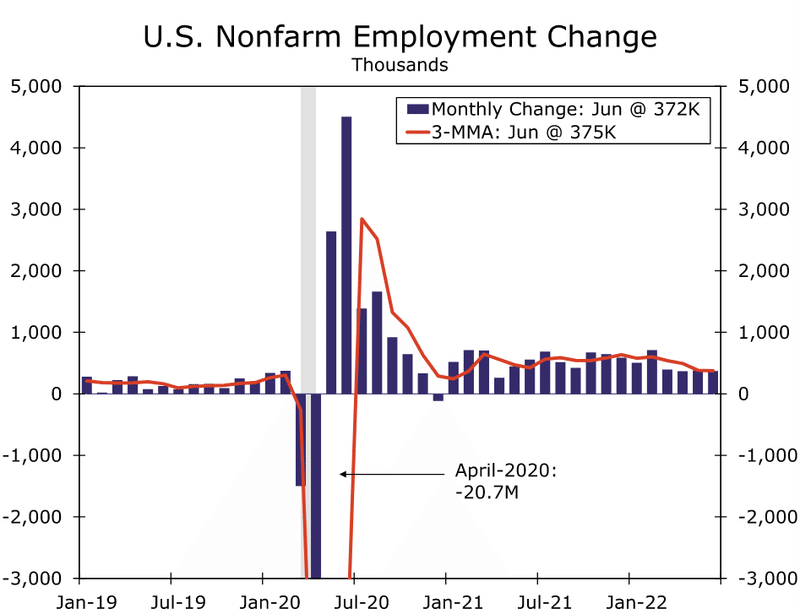

非農業部門雇用者数(NFP)は、2022年のこれまでの6回の発表のうち5回で予想を上回っています。

FRB は第二の使命である完全雇用の確保に成功していますが、現在はインフレに焦点が当てられている ため、優先順位は低くなっています。

これらは、加熱する経済の兆候であり、さらなる利上げによって冷やす必要があるものです。

6月にパウエル議長が、次の動きは50bpsか75bpsになるとの見通しを示しました。今回は、より大きな75bpsが控えていることを示唆している。

FRBの政策は遅れて作用するので、現在の物価上昇だけでなく、将来への期待も意識する必要があります。

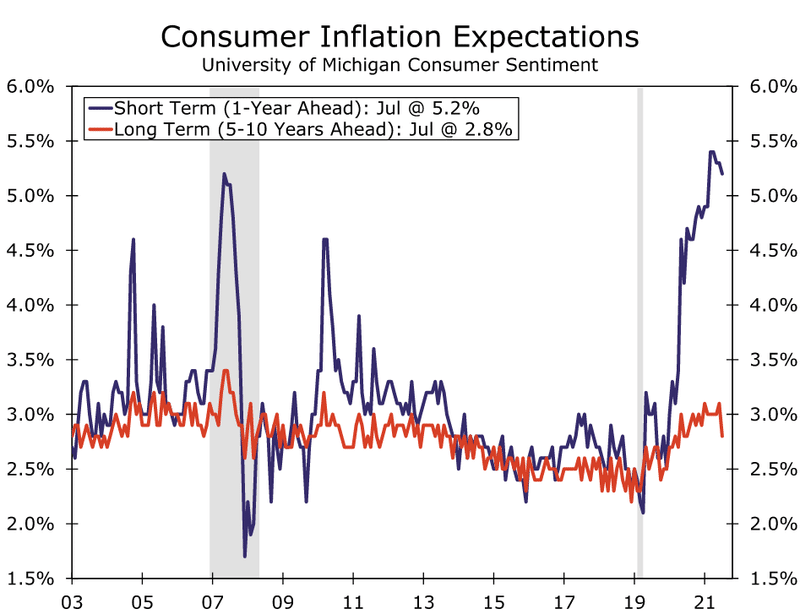

6月のFOMCに戻ると、パウエル議長はミシガン大学の長期インフレ期待値が上昇したことを理由に、当初予告していた50bpsではなく、75bpsの動きをしたことを明らかにしました。

当時、6月の速報値は3.3%で、これはFRBが最も恐れていた物価の上昇が定着すると誰もが予想していたことを示唆するものでした。

習慣を変えるのは難しいので、習慣が根付くのを防ぐ方が効率的であり、1970年代のインフレは、強権的な金利だけで潰され、壊滅的な不況を招きました。

パウエル議長は、そのようなシナリオを避けたいのだと思われます。

パウエル議長は、6月の最終数値が3.1%に修正され、7月の速報値が2.8%と大幅に低下したことに安堵したと思われます。この発表で、すでに100bpの大幅な引き上げを織り込み始めていた神経質な市場の動きは収まりました。

ミシガン大学消費者センチメント

インフレ期待の低下は、最悪のインフレが去ったことを意味するのでしょうか?

これが、パウエル議長と市場の反応にとって重大な疑問です。もし答えがイエスなら、金利の高値もマークすることができ、株式市場に確実性と安心感を与えることができ、ドルにとってはマイナスとなります。

パウエル議長は違う道を歩むと可能性があります。

物価が上がり続けているのに、部分的にでも勝利したと主張するのは早計と思われ、FRBは物価上昇に対抗するため、タカ派的なメッセージを伝えることを選ぶと思われます。

インフレがピークに達する兆候を、期待値だけでなく、実際のデータでも確認する必要があり、また、そのような証拠はインフレ率の数値で維持される必要があり、残念ながらFRBは手放す前に経済的な痛みを見ることも望んでいるかもしれません。

経済学は数学に劣らず社会科学であり、パウエル議長は、インフレ率が低下し、消費者行動が物価高騰前の標準に戻ることを国民に納得させる必要があります。

インフレとの戦いについての確信と、金利がどこまで上がるかについての不確実性を伝えることは、株式の下落を誘発し、おそらくFRBが望んでいることと思われます。

また、ドルも上昇し、金利上昇を背景とする恩恵に加え、ドルは安全資産としての需要を引き寄せることになります。

FRBが米国経済を冷やすなら、他の国も苦しくなる--そういう考え方です。

パウエル議長は、次回会合に向けたガイダンスを完全に取りやめるか、75bpの3回目のトリプル引き上げのドアを開けたままにする可能性があります。

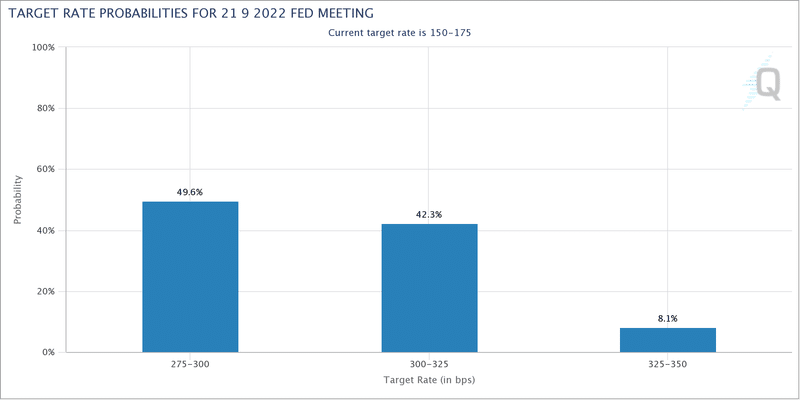

これは、債券市場に反映されているように、現在の市場予想を超えています。次回9月の会合では、50bpの引き上げが優勢となっており、7月と9月の会合を合わせると、合計125bps相当の引き上げが予測されています。

高インフレとの戦いは、金利というハード面の数字だけでなく、警戒する米国人の心の中にも続いていると思います。 つまり、タカ派的なメッセージとドル高を意味します。

FRBは、米国が第2四半期の初期国内総生産(GDP)を発表する1日前に、その決定を発表します。

FRBが市場に先駆けてデータを受け取る可能性は十分にあり、リセッションに関する記者の質問は、データの取引に対する期待を形成することになると思われます。

TEAM LEGENDSは、自分で考え判断できる、幅広い投資情報を発信する総合投資情報発信アカウントです。経済、金融政策、経済指標など信頼できる情報源に基づくニュースと分析を配信しています。

Twitterもフォローをお願いします

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?