【米国株】全体堅調な米国経済に微妙なひび割れ、低・中所得層のサービス需要に要注目

米国経済は全体として底堅さを維持していますが、消費動向に変化の兆しが見え始めています。雇用統計やサービスPMIなどの最近のマクロ指標は弱さを示していますが、それだけで景気悪化を懸念すべきではありません。しかし、よく見ると低・中所得層のサービス需要に小さなひび割れが生じています。このひび割れが拡大しないか、注視が必要です。各社の決算発表からは、所得層による消費の二極化が鮮明になりつつあることがうかがえます。

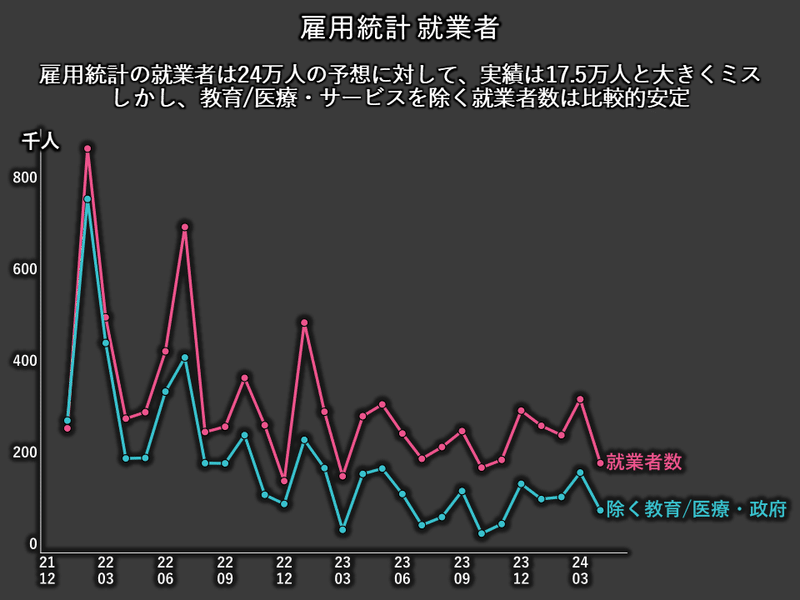

雇用統計は堅調さの継続を示す

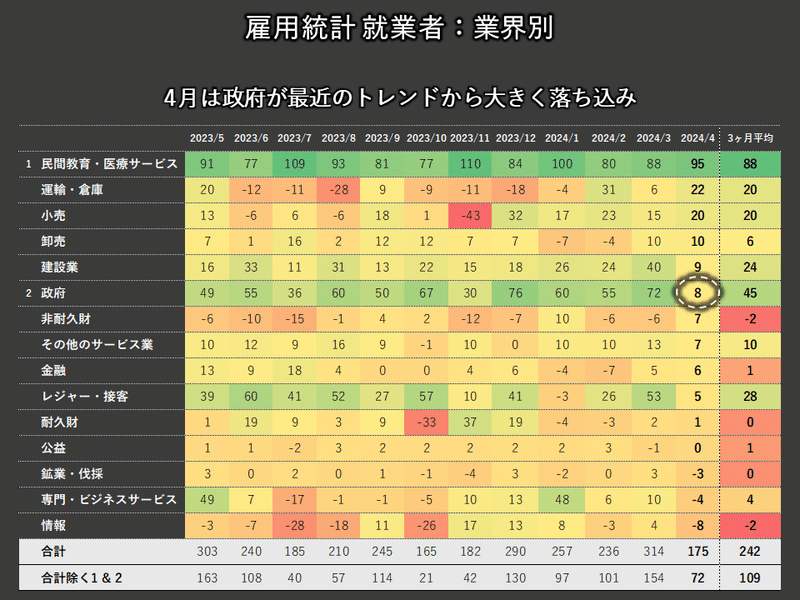

5/3(金)に発表された雇用統計の就業者は24万人の予想に対して、実績は17.5万人と大きくミスとなりました。しかし、政府の数値が大きく落ち込み、教育/医療・サービスを除く就業者数は比較的安定しており、経済の弱さを示しているわけではなく、むしろ堅調維持と言えます。

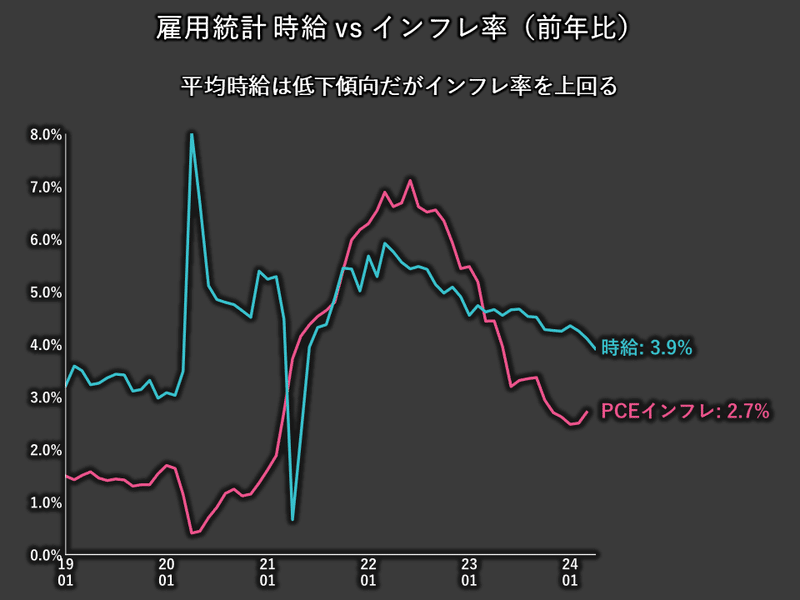

平均時給は下がってきましたが、インフレを上回っており、短期間での消費者の購買力は上がっています。

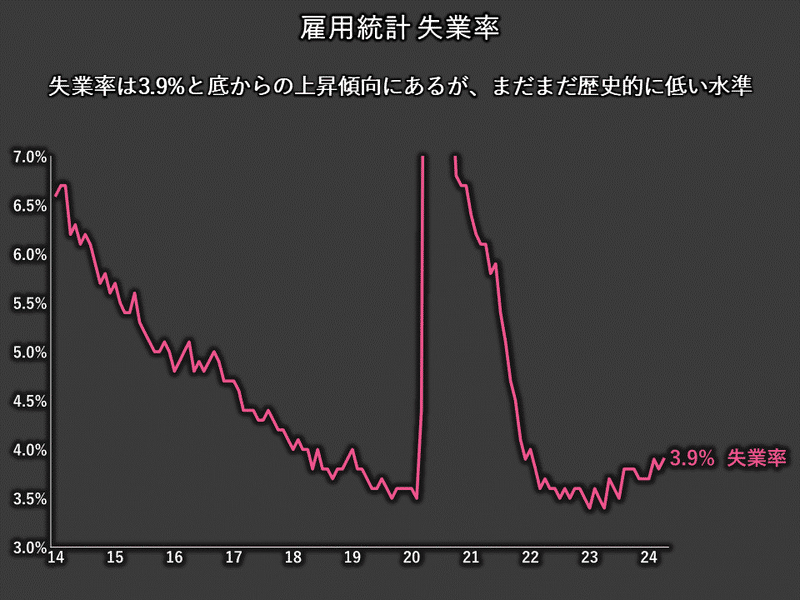

失業率は3.9%と底からの上昇傾向にあるが、歴史的に低い水準で推移。

雇用統計に懸念材料は特に無く、市場予想が高すぎたものと考えます。

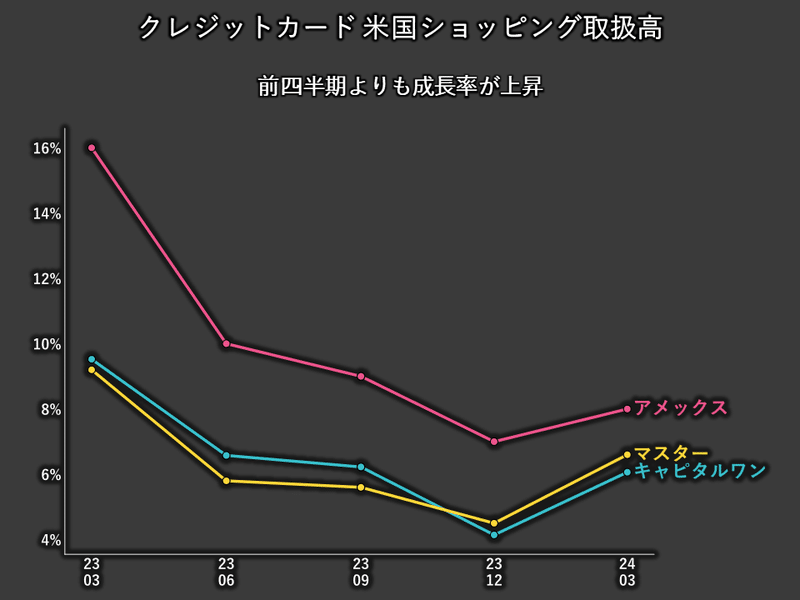

クレジットカード取扱高も異常なし

クレジットカード各社のショッピング取扱高からも強い消費者が見えます。

前四半期よりも直近四半期は成長率が上昇しました。

多くの消費が行われるイースター休暇が、昨年は4月、今年は3月になっており、直近四半期にプラス寄与。次の四半期ではマイナス寄与が想定される点に留意が必要です。

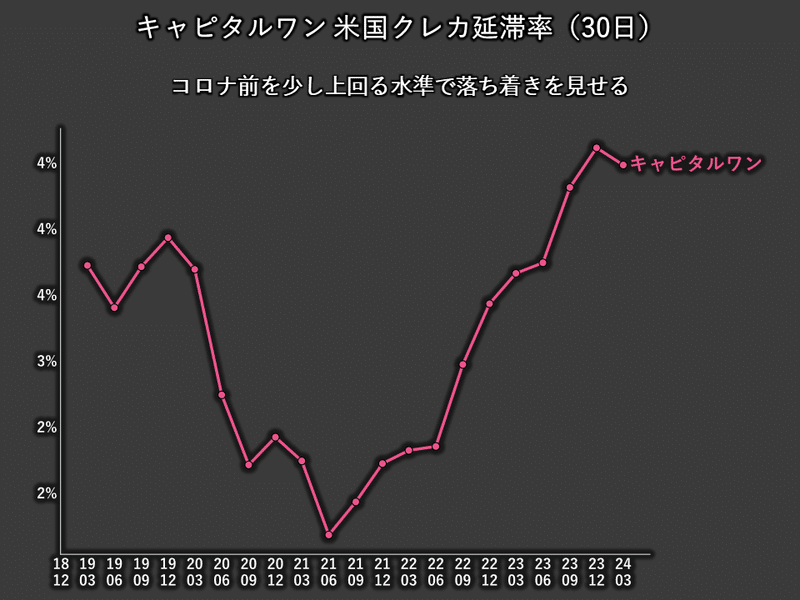

クレカ延滞率も一部ではコロナ前水準に向けて上昇傾向も、落ち着いています。低・中所得者の顧客が比較的多いキャピタルワン・フィナンシャル(COF)の米国クレカ延滞率(30日)は、コロナ前を少し上回る水準で落ち着きを見せています。

なお、アメックスは1.3%程度の低い水準で推移しています。

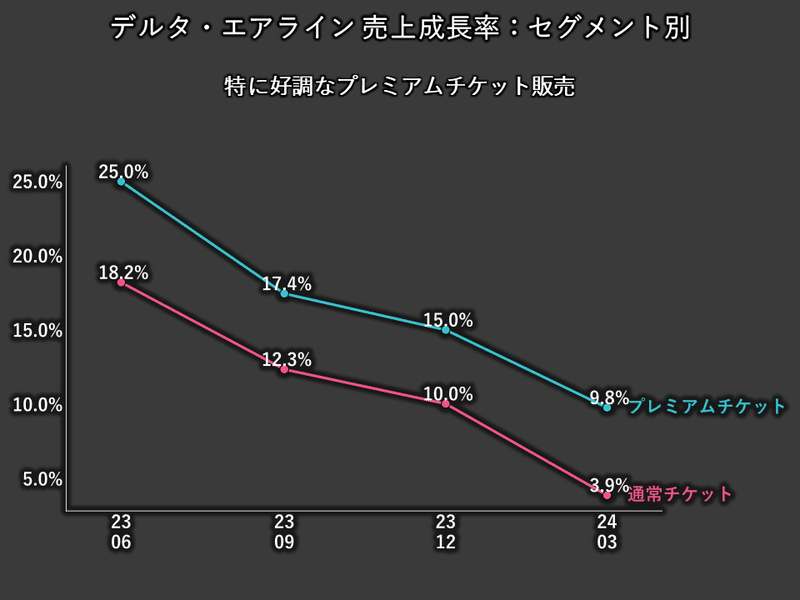

デルタ・エアラインは強い需要を報告

フルサービス・エアライン(LCCでない)は顧客の旅行需要増加や、プレミアム志向から恩恵を受けています。

デルタ・エアライン(DAL)は、引き続き強いレジャー需要と、特に好調なプレミアムチケット販売を報告しました。

会社コメント:

我々の主要顧客である米国消費者は全般的に健全な財政状態。

若い世代の消費者が旅行市場で大きな割合を占めるようになってきた。

特にプレミアムな旅行体験への需要が高まっている。

特に、高所得層の余裕ある状況が見えます。

一方、「低・中所得層」「サービス需要」に弱さが垣間見られる

コロナからの反動としての強いサービス需要が続いている状況ですが、特に低・中所得層に関するところで弱さが見られ始めています。

消費者と密に接する各社の直近の決算発表からは、具体的な消費者の動向がうかがえます。

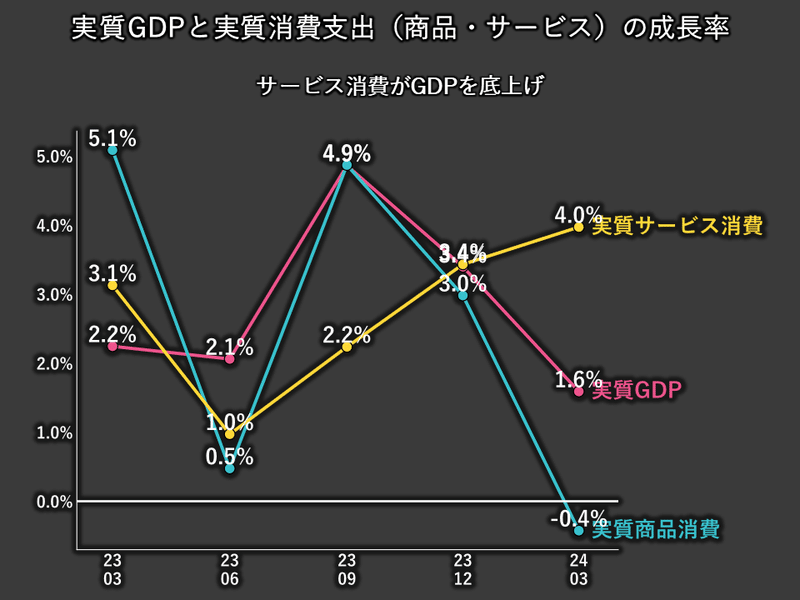

米国の強い経済はサービス消費が支えています。GDPは強いサービス需要により底上げされてきました。ここが崩れると経済全体への影響は大きいため、注視が必要です。

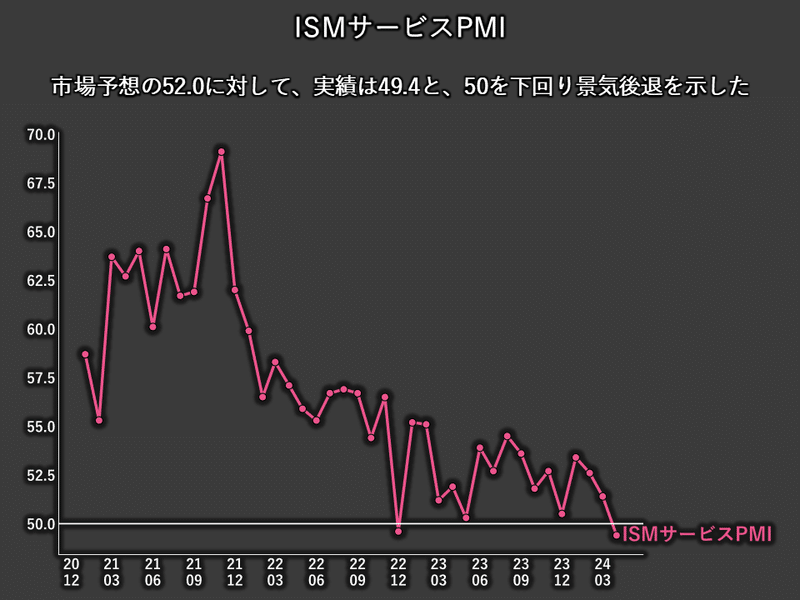

直近、5/3(金)公表のISMサービスPMI(購買担当者に対するアンケート調査)は市場予想の52.0に対して、実績は49.4と、50を下回り景気後退を示しました。2022年12月以降、何度か50近辺に落ち込む局面はありつつも、振り返るとサービス需要は強さを維持してきていますが、サービス需要には注視が必要です。

仮説としては、2022年、2023年にインフレに合わせて各社商品・サービス価格を上げてきたが、特に低・中所得層の消費者は当初は、コロナ中の超過貯蓄や反動消費でそれを受け入れていた。しかし、ここにきて超過貯蓄の枯渇やインフレ圧力の継続で、これらから離れて行っている、というストーリーが考えられます。

一方、上記のクレカ消費やエアラインからは富裕層の強さが見られ、強い株式市場や高金利環境での金融収益の増加といった背景が考えられます。これについてはここで考察しています。

所得層による消費の強さの分断が拡大していく可能性があります。

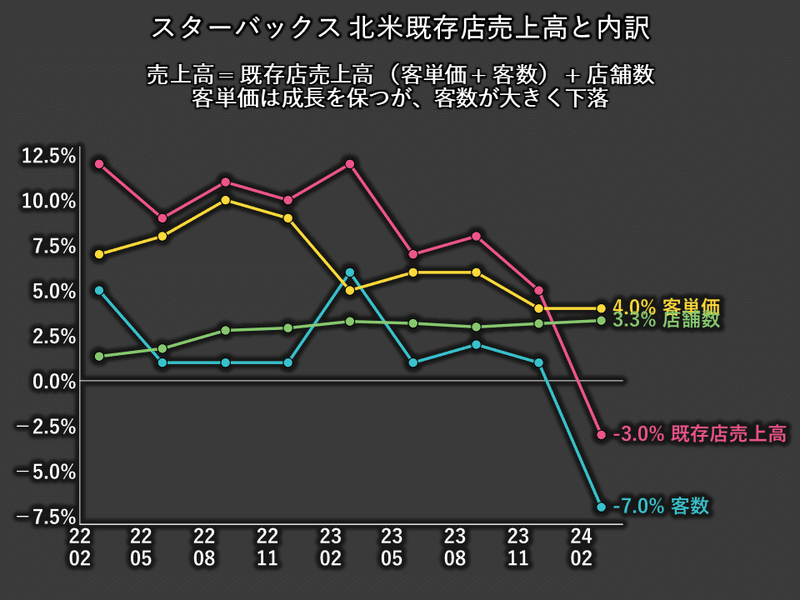

スターバックス(SBUX):「時々しか来ない顧客」が大きく落ち込む

スタバは、顧客を語るときに大きく2つに分けます。毎朝立ち寄るような「ロイヤル顧客」と「時々しか来ない顧客」です。ロイヤル顧客は堅調な一方、時々しか来ない顧客に問題が生じています。スタバは2022、2023にインフレに合わせて大きく価格を引き上げ、コーヒーとドーナッツで$10は妥当なのか、とアメリカでも議論があります。

直近四半期では、客数が−7%と大きく落ち込みました。時々しか来ない顧客が、高い価格に付いていけず、離脱している可能性があります。

会社コメント:

ロイヤル顧客は頻繁に来店し、カスタマイズなどで単価を押し上げている

問題は時々しか来ない顧客で、アプリ経由でクーポン付与など価値訴求していく必要がある。

北米の飲料では、コーヒーが中心だが、時々しか来ない顧客のためにテクスチャーやエナジー系の新プラットフォームを導入

全面的な値下げはしない。時々しか来ない顧客に的を絞って価値を訴求する。

スタバの客数低迷は、消費者の余裕の無さと、インフレに乗って価格を上げてきた企業の苦境を示しています。

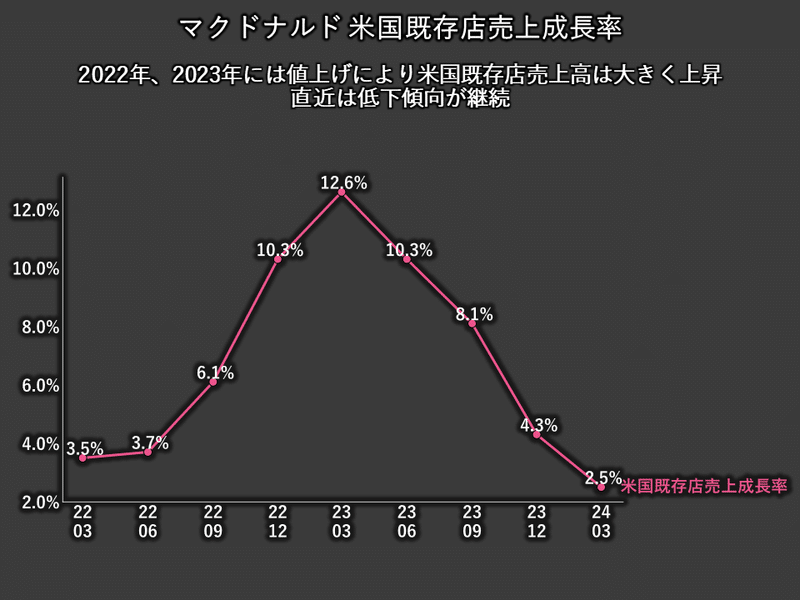

マクドナルト(MCD):業界の客数マイナス。内食へのシフト

マクドナルドはファーストフード業界としての厳しい客足の状況を報告しました。スターバックスと同じく、2022年、2023年には値上げにより米国既存店売上高は大きく上昇しましたが、2023年6月期以降、下落基調が続いています。当社でも得低所得層の消費者が付いてこれず、離脱している状況が見えます。

会社コメント:

業界として厳しい状況。米国のファーストフードの客数は第1四半期もマイナスで、通年でもマイナス予想。

消費者圧力が予想以上。

全ての所得層がバリューを求めている。

低所得層の落ち込みと、内食へのシフトが見られる。

過去の後退局面では高所得層のトレードダウンによって、低所得層弱さを補えたが、今回はそれが働くかは不明

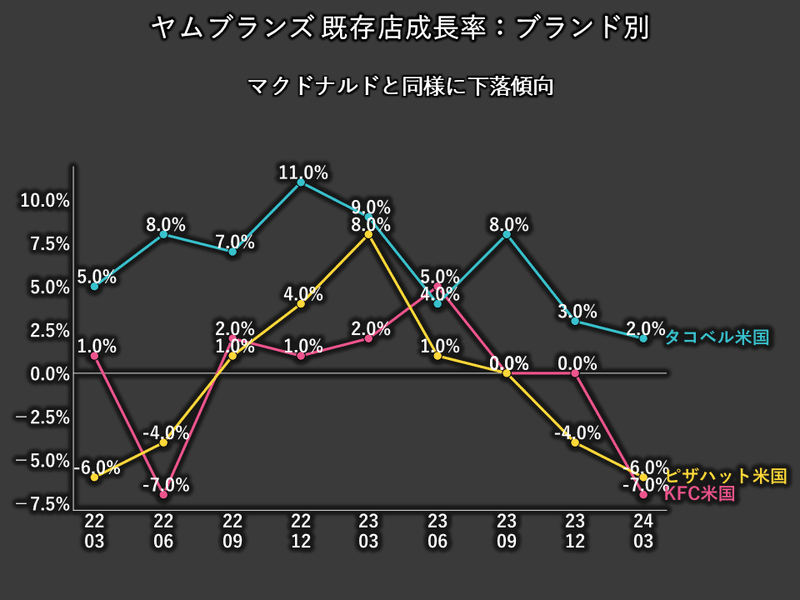

KFC、タコベル、ピザハットを展開するヤムブランズ(YUM)でも同様に米国事業の弱さを示しています。

また、コカ・コーラも若干の内食へのシフトの傾向を指摘します。

北米は低所得層の購買力低下の影響で、若干ホームチャネルへのシフトが見られるが大きな変化ではない。

これらは、低・中所得層のインフレ圧力による経済的な余裕の無さと、低・中所得層をターゲットとしながらも、値上げをしてきた企業の厳しさを示しています。

また、外食から内食へのシフトは投資テーマとして検討に値するかもしれません。

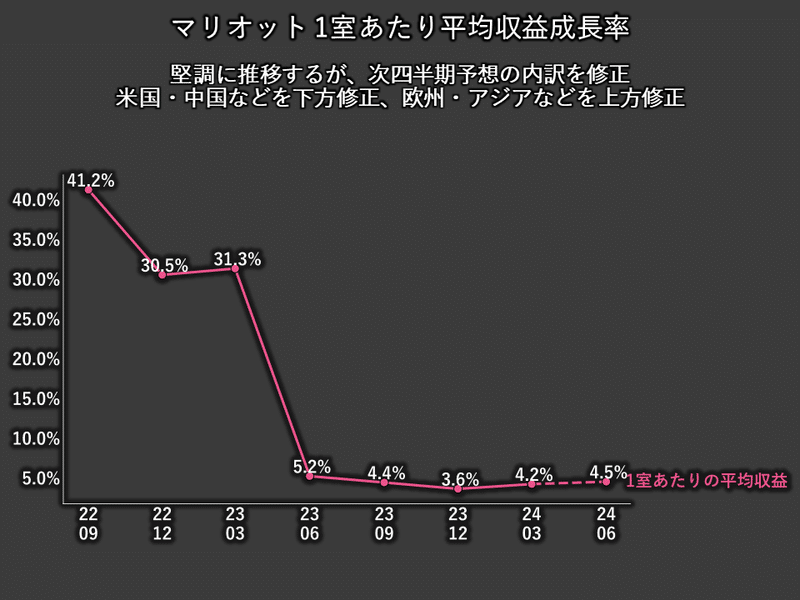

マリオット(MAR):米国レジャー需要の鈍化

世界的ホテルチェーンのマリオットは、ホテル業界で重要な指標である1室あたり収益を保ちながらも、内訳を変更し、米国を下方修正しました。理由としては、米国レジャー需要の鈍化です。

会社コメント:

一室当たり収益の成長予想を保つが、内訳を変更する。米国、カナダ、中国では引き下げ、アジア太平洋、ヨーロッパ、中南米は引き上げ

米国ではレジャー需要の鈍化が要因

堅調さを保っていたレジャー需要にも遂に弱さが見られています。これがトレンドのとなるのか注視する必要があります。

まとめ

米国経済は全体として堅調さを保っていますが、ここまで経済全体を底上げしたサービス消費の動向は、今後の行方を占う上で重要です。

雇用統計やサービスPMIなどの最近のマクロ指標は弱さを示していますが、それだけで景気悪化を懸念すべきではありません。

高所得層の消費は力強さを維持する一方、低・中所得層のサービス需要に小さなひび割れが生じ始めており、スターバックスやマクドナルドなど、値上げにより業績を向上してきた企業の決算からは、一部消費者のの離脱による厳しさが見て取れます。

今後、低・中所得層の消費の弱さというひび割れが拡大し、経済全体に波及するのか、注視が必要です。この層の消費動向が米国経済に大きな影響を与える可能性があると考えます。

米国株インサイト

2024に始動。米国株に特化した【無料note】で、独自視点の投資判断の材料を、図表を多用し簡潔かつ深度を持ってご提供します。note🗒️更新はXでも共有いたします。Xかnoteでフォローお願いいたします🙏

Note: https://note.com/tender_deer595

X: https://twitter.com/invest_us_jp

この記事が気に入ったらサポートをしてみませんか?