【米国株】ナイキとルルレモンが決算で大きく下落。拾いどころか?

昨日3月21日の引け後、Nike(ナイキ)とLululemon(ルルレモン)が決算を発表しました。プレマーケットでは一時的にNikeが6%、Lululemonが12%と大きく下落ています。これは買いのチャンスなのでしょうか。

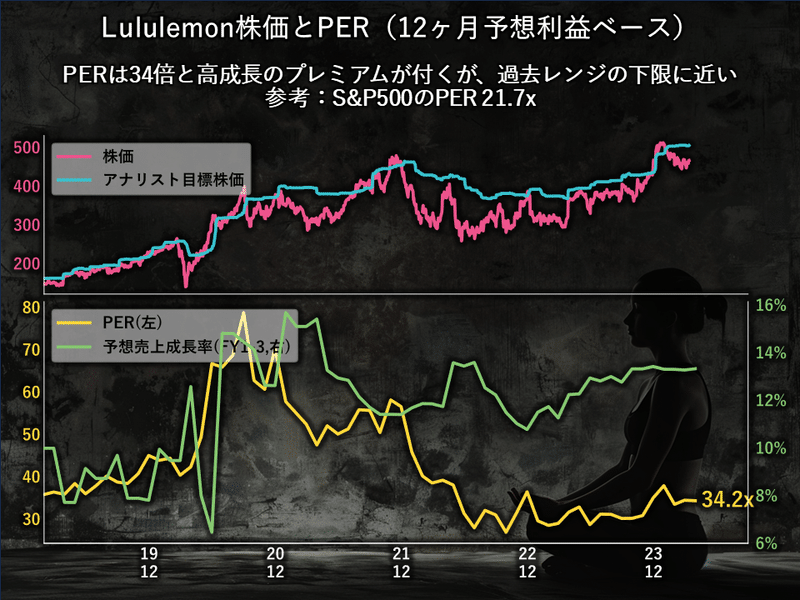

両社ともバリュエーション(PER)が高めの株であり、特にLululemonは成長のプレミアムが織り込まれ、PERが34倍程度と高水準にあります。今回の決算では、この高い期待に応えられなかったようです。

具体的には、両社ともに将来の見通しが弱かったことが挙げられます。

Nikeは米国でのダイレクト売上が弱く、Lululemonは店舗売上が大きく減速しました。「慎重な消費者」という言葉が使われますが、スポーツ用品店Dicksが好調だったことや、HOKA(来期+25%見通し、ティッカーDECKの一事業)とON(来期+30%見通し、ティッカーONON)の高成長を考えると、消費者全体の弱さを示しているというよりは、この2つのブランドが弱くなっている可能性が高いと考えられます。

仮説としては、消費者がコロナ期間中に多用した両社のアスレチックウェアに飽きつつあり、より新しいものを求めているのではないかという背景が挙げられます。

両社は革新的な新製品の投入で底上げを図ると言っていますが、現在のバリュエーションがプレマーケットでの下落を考慮してもまだ割安とは言えないこと、また短期的な成長見通しを踏まえると、成長の加速が見られるまでは買い場を逃すことになる可能性は低いようにも思えます。

Nike

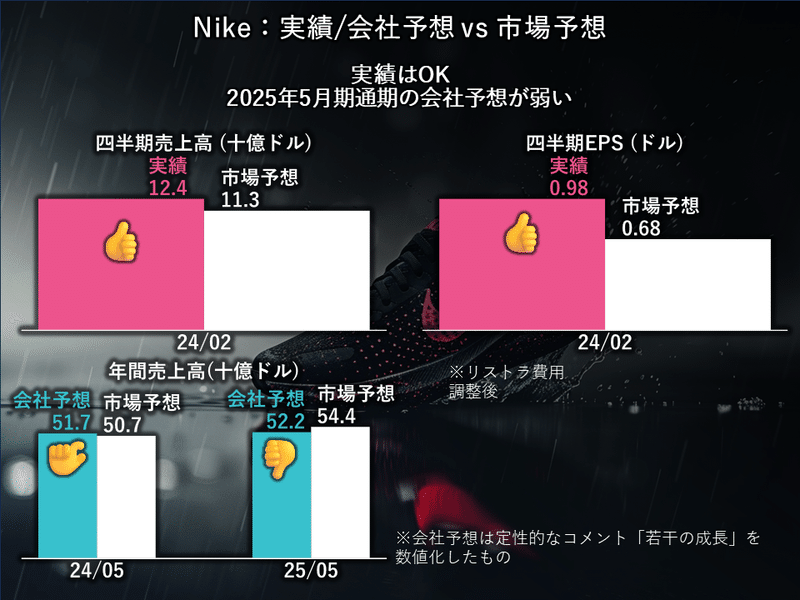

Nikeの2025年5月期通期の会社予想が市場予想を下回りました。

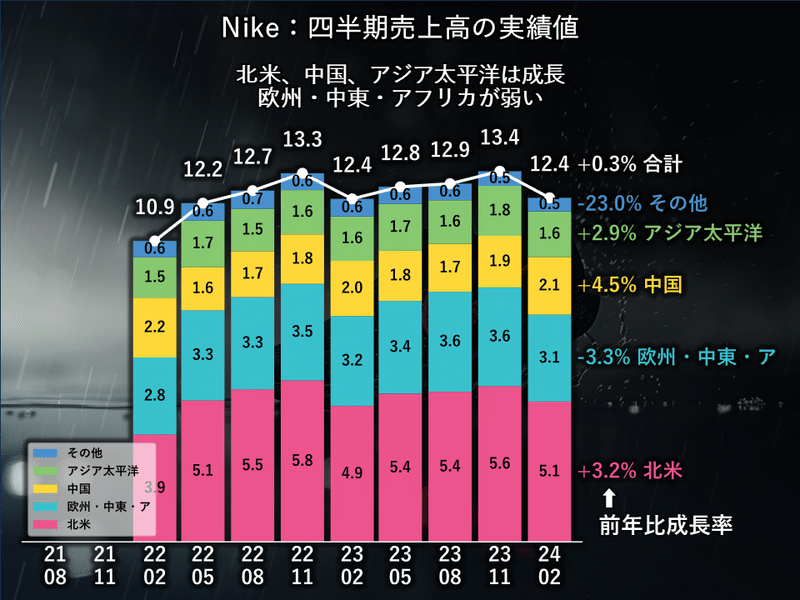

Nikeの地域別売上高を見ると、北米、中国、アジア太平洋は成長しているものの、欧州・中東・アフリカが弱い結果となっています。

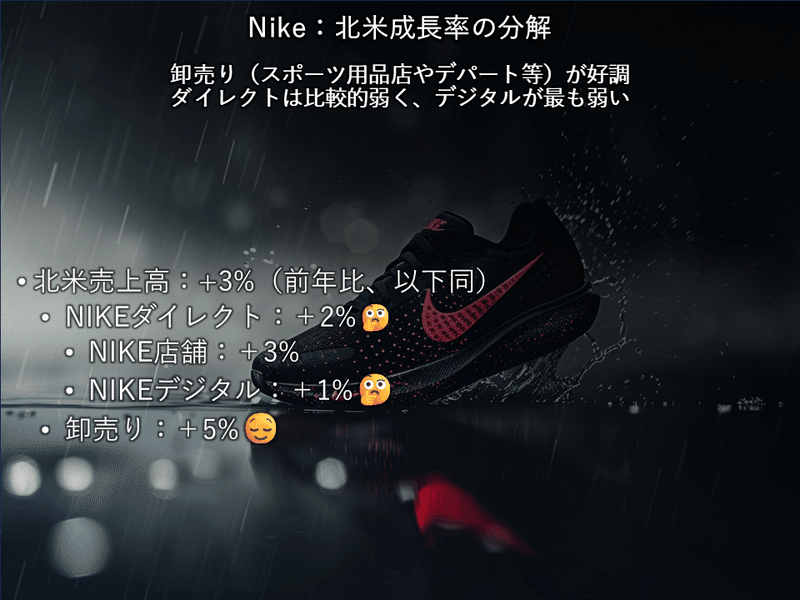

Nikeの北米売上高を詳しく見ると、卸売りが好調である一方、ダイレクト販売、特にデジタルが比較的弱い傾向にあります。ブランドが弱まっていることを示している可能性があります。

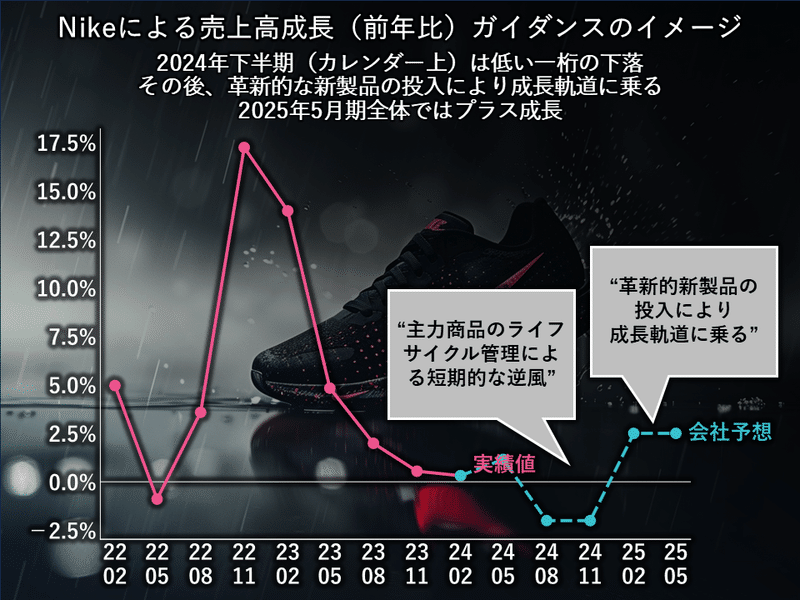

Nikeは2024年下半期にマイナス成長を予想していますが、革新的な新製品の投入によりその後は成長軌道に乗ることを目指しています。

Nikeの株価とPERを見ると、現在のPERは最近では最低水準にありますが、それでもS&P500のPERを上回っています。

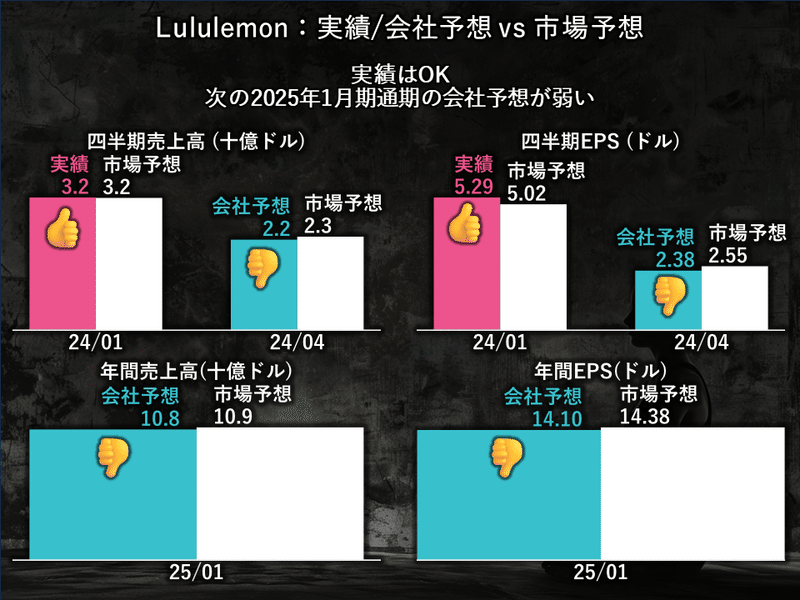

Lululemon

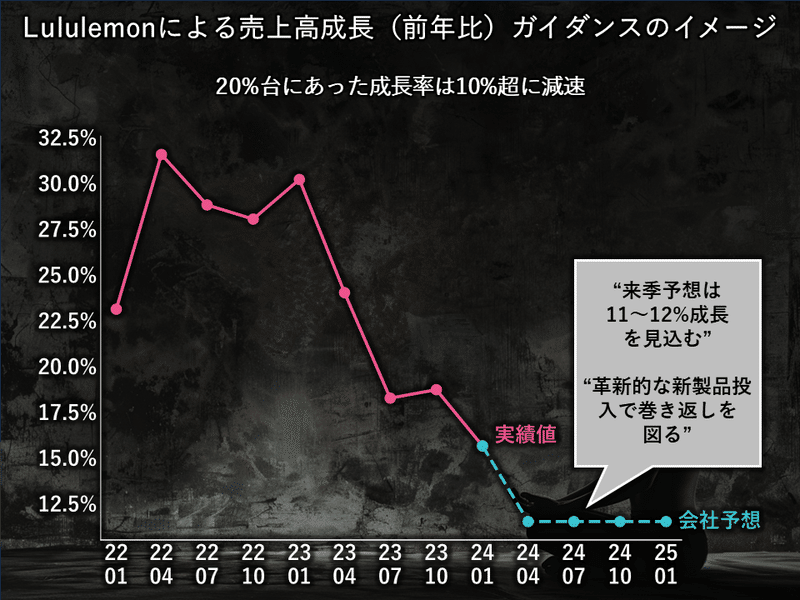

Lululemonの2025年1月期通期の会社予想が市場予想を下回っており、Nikeと同じく次期の成長見通しが弱くなっています。

Lululemonの店舗の既存店売上高の成長率が2023年の20%台から5%へと大幅に減速しています。Nikeと同じくブランドが弱まっていることを示している可能性があります。

Lululemonは今期11~12%の売上高成長を見込んでいます。

LululemonのPERは34倍と過去のレンジの下限に近い水準にありますが、まだ高成長のプレミアムが織り込まれており、これからも成長期待の鈍化には敏感に反応しそうです。

以上見てきましたが、現在のバリュエーションがプレマーケットでの下落を考慮してもまだ割安とは言えないこと、また短期的な成長見通しを踏まえると、成長の加速が見られるまでは買い場を逃すことになる可能性は低いようにも思えます。

この記事が気に入ったらサポートをしてみませんか?