変額保険はコストを理解した上で判断するべき!!

今回は変額保険について徹底解説します。

前提として、いくら払っていくら手元に残るかを念頭に置いて解説します。

1.結論

掛け捨て+投資信託の方が効率よくお金は増やせます!!

ちなみに、変額保険は貯蓄型保険という分類になります。

2.貯蓄型保険とは

死亡保障+資産運用のセットということです。

代表的な貯蓄型保険と言えば・・

変額保険や外貨建て保険になります。今回の主役は変額保険

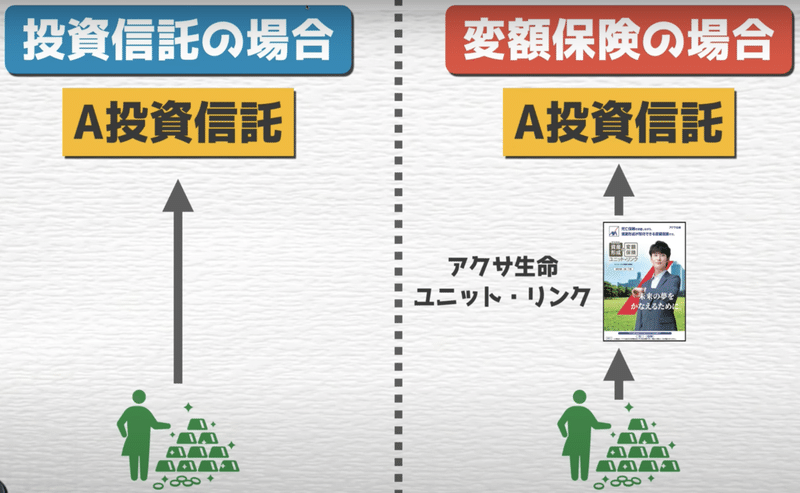

3.購入イメージ

投資信託→自分でAの投資信託を直接購入

変額保険→アクサ生命経由でAの投資信託を間接購入

4.変額保険のメリット・デメリット

メリット:金融商品を買う手間が省ける

営業担当者がつく

デメリット:保険料が割高になる

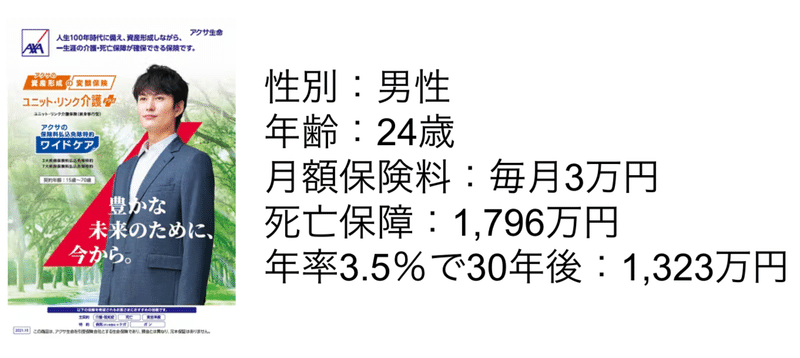

5.実際の設計書を確認してみよう

今回は、実際にお客様から相談を受けた際に頂いた設計書を

元に解説していきます。

今回のお客様はこのような設計になっておりました。

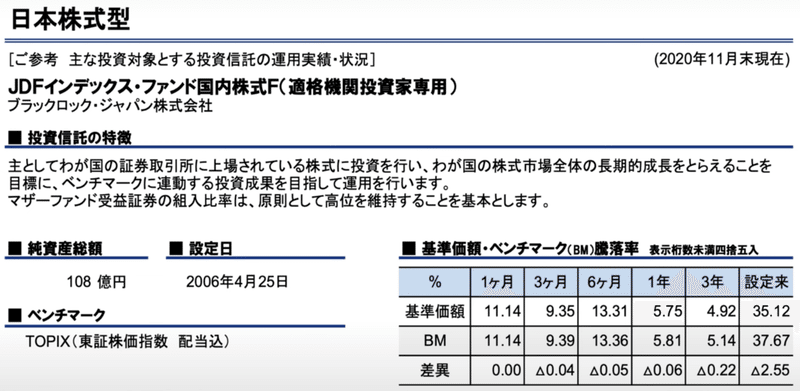

変額保険の投資信託は目論書を見ると、、

TOPIXに連動したインデックスファンドになります。

では次に自分で同じ状態を作るには、、

6.設計書と同じ状態を自分で作ってみよう

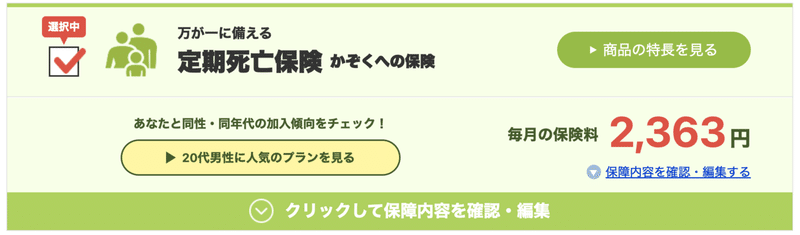

死亡保障はライフネット生命の掛け捨て保険

※掛け捨ては、ライフネット生命がオススメということではありません。

資産運用はTOPIXに連動したインデックスファンドの

eMAXIS Slim 国内株式(TOPIX)。

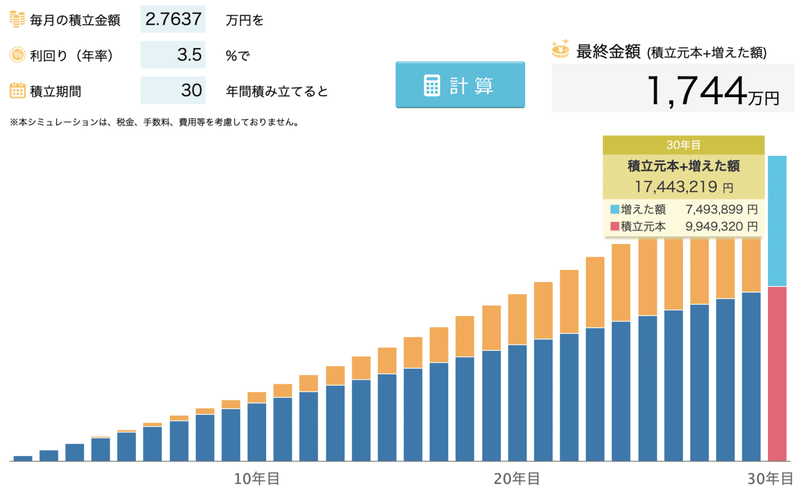

・1,800万円の死亡保障:毎月2,363円

・毎月3万円のうち投資信託に回せるお金:毎月27,637円

合計3万円

毎月27,637円を3.5%/年で30年運用すると、、

17,443,219円になることが分かります。

7.変額保険と掛け捨て+投資信託で比較してみよう

1,744万円ー1,323万円=421万円、30年で421万円の差額が出ました。

8.月額の手数料を計算してみよう

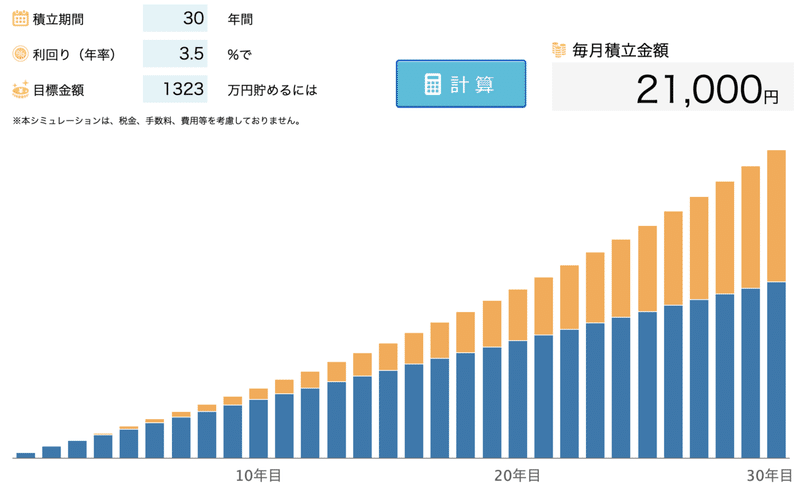

変額保険で作られる1,323万円を投資信託で3.5%/年の30年で作るには

月21,000円が必要になるということです。

21,000円(投資信託)+2,363円(死亡保障)+6,637円(手数料)=30,000円

6,637円×12ヶ月×30年=約240万円が

アクサ生命の儲けというイメージです。

9. まとめ

30年間で約240万円もの節約が行えるということです。

給与が上がらないと言われえる日本で固定費削減はマストな時代です。

本当に変額保険が必要なのか今一度考えてみてはいかがでしょうか。

私は、さまざまな保険を調べた上で

掛け捨て+資産運用にしています。

この記事が気に入ったらサポートをしてみませんか?