銀行の信用創造はいかに貨幣を創造し、経済発展をもたらすのか?

このエントリーは下の本の1章を丸ごと無料で公開しているものです。日本経済の停滞に関してご興味あれば、是非リンク先にジャンプしてみてください。(Kindle Unlimited会員であれば無料で全編読めます)

名目GDPの停滞

日本経済は失われた20年、もしくは30年と呼ばれ、停滞が続いています。この現象は日本化(Japanification)とも言われ、世界各国で日本のようになってはいけないと、反面教師にすらなっています。

「低所得・低物価・低金利・低成長」──バブル崩壊以降、日本に定着したこの「日本病」は、海外の国々からは「日本化(Japanification)」と呼ばれています。「ああはなりたくない」という恐れから、日本の不況は世界の経済学の研究テーマにもなってきました。

日本の経済停滞を象徴するように、日本の名目GDPは1998年から全く伸びなくなりました。この理由を考えるために、銀行の重要な機能である信用創造について解説させていただきます。

信用創造

私は小学生の頃、父に「なぜ金属が100円玉の形になると、お菓子が買えるの?」と聞いたことがあります。小さな金属の形が変わるだけでお菓子と同等の価値になる理由が知りたかったのです。

いったいお金はどこからきてなぜ価値を持つのでしょう?

自国通貨である円はどこから来た?

元々お金(円)は金の量で換算されていました。

明治政府は金(金属の金のことです)を海外から借りるなどして確保の上、その金を1.5g=1円と定め、日本円を発行しました。

通貨の価値を金に固定することを金本位制といい、このようなお金のことを兌換紙幣(だかんしへい)といいます。これは円が金で出来ているという意味ではなく、中央銀行が円の発行額以上の金を常に持っていないといけないことを意味します。(なぜなら円が決まったレートで金と確実に交換できないといけないからです)

この交換レートは、単なる宣言ですので別に1g10円でも、1g10ルピー等別の単位でもよかったのです。重要なのは、国際的に価値が認められている何かと紐づけて、自国通貨の価値の裏付けとする事だけです。

また、円は、法律により1つの保障が設けられることになります。

それは、あらゆる物やサービスの対価や弁済、税の支払いに対して円を受け取ることを日本国内では何人も拒否してはならないという事です。これを強制通用力といいます。

例えば、私の子供が3歳の頃、お菓子の支払いにどんぐりを出したことがありますが、お店の人はどんぐりの受け取りを拒否してもかまいません。しかし、お金(円)を出された場合、その受け取りを拒否してはいけません。

この法的裏付けが、円が国内で流通・使用され続ける理由です。

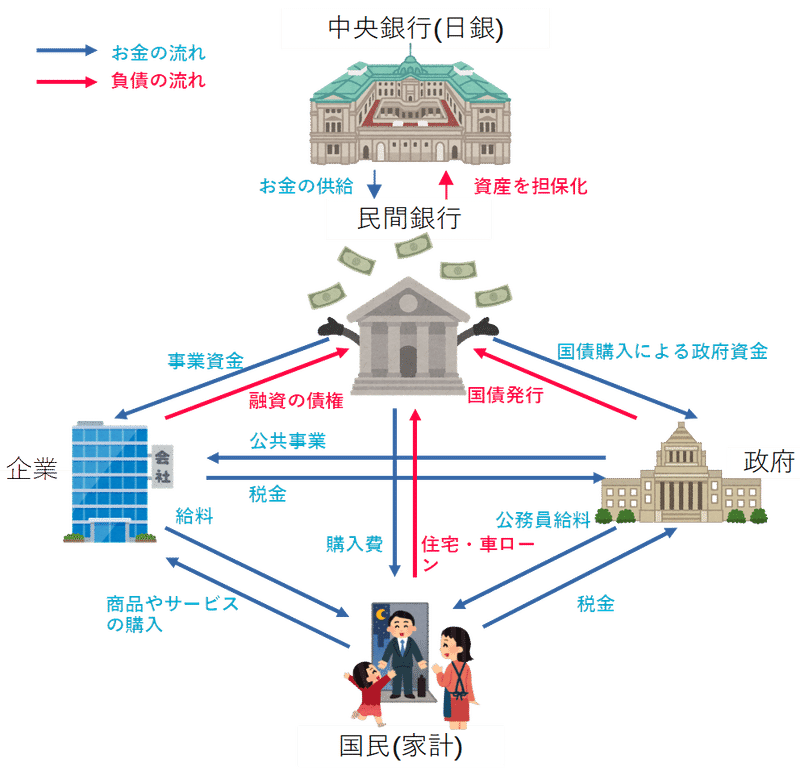

発行された円は、まず中央銀行(日本銀行の事)が保有し、その後、民間銀行(銀行設立希望者)が持っている土地や証券等の資産を査定の上、民間銀行に振り分けられることになります。

そして、発行された円は民間銀行を通して、事業の融資や、住宅ローンとして市中に流通していくことになります。

企業は借りたお金を元手に事業を行い、従業員に給料を支払います

従業員は支払われた給料で生活や娯楽のための物品や様々なサービスを購入します

企業や個人に流れたお金の一部は税金として徴収されて、政府の口座に入り公共事業の支出や社会保障費として使われます

ここで明治から大正にかけての通貨(円)の量と政府が持っていた金の量を見てみましょう。

1923年までは政府の金の保有量は通貨の発行量より多いのですが、1931年に世界恐慌で日本から金が大量流出して乖離が大きくなってしまいました。

中央銀行は円の発行額以上の金を常に持っていないといけないと記載しましたが、それが出来なくなってしまったため、政府は円と金を決まった量で交換できるという仕組みを1931年に止めて、通貨と金の価値を切り離す事になります。

このように金の後ろ盾を持たない紙幣を不換紙幣(ふかんしへい)と言います。

アメリカも、遅れること40年後、ドルを不換紙幣に切り替えました(ニクソンショック)。

今は世界中でほぼすべての通貨は不換紙幣になっています。つまり中央銀行が持っている金の量に関係なく流通しているという事になります。

1998年から日本の名目GDPが停滞しているのは前の章でご説明したとおりですが、こちらは1960年から1991年までの日本の高度成長期の名目GDPのグラフです。1991年まで右肩上がりに増え続けているのがわかります。

名目GDPとは、その年に最終的に消費者や政府、企業によって買われたすべての生産物、サービス等の値段を足し合わせた物で、国全体の経済活動の水準を表す値です。つまり、どれだけお金が使われたかという利用額の水準とも言えます。

なぜ市中のお金が増えるのか?

ここで一つ疑問がわきます。なぜ名目GDP(その年の貨幣の利用額)が増えるのでしょうか?

不換紙幣を採用している国ではどの国でも名目GDPは増え続けています。日本の名目GDPも1960年の16兆円前後から、1991年の470兆円まで30年余りの間に、28倍以上に増えています。

政府や日銀がお金を刷っているのでしょうか?

そうではなく、民間銀行がお金を増やしているのです。

銀行が貸出を増やすと、まずは、ピッタリ、その金額だけ預金が増える。ローンを貸し出すことは、借手に金貨を手渡し、銀行から持ち去ってもらうことではなく、借手の預金口座残高を増やす行為だからである。預貯金取扱金融機関は信用創造(もっとわかりやすく言えば、通貨創造)機能を持っている。 ここに書いたことはフィクションではない。しかも、こういう会話を筆者は異なる人を相手に何度か経験している。銀行の信用創造機能と現代社会における銀行預金の役割は、わかっている人にはあまりにもあたりまえのことなので説明は不要なのだが、一定の先入観を持っている人にわかってもらうことは容易ではない

民間銀行が企業や個人に貸したお金は事業や住宅建設等の生産に使われて、他の企業の利益となり、給与となり、そして新たな預金になります。

多くの人は預金を引き出さずに銀行においておくため、銀行は預金が増えると、もっと貸出を増やしても大丈夫だろうと考え、利息収入を得る為にさらに貸し出しを増やします。

つまり、民間銀行は負債という形で市中のお金を増やす機能を有する、いわゆるお金の増殖機関であるという事になります。

国は銀行が持っていないお金を、将来返せる見込みという「信用」によって作り出して貸し出して良いという免許を与えています。これが信用創造と呼ばれる銀行の重要な機能で、貨幣が国内の民間銀行によって自己増殖するという意味で内生的貨幣供給とよばれます。

そしてこの将来返済されるであろうという未来価値の見込みこそが不換紙幣の価値の裏付けなのです。

そもそも、金も価値があると人間が勝手に決めたものです。不換紙幣の価値は、金だけではなく、有象無象の未来価値の期待値を合わせたものと言い換えていいかと思います。

今日、お金が増殖しつつ、流通している理由は、上記のように誰かが借金したからであり、そう考えるとお金は(相手を特定しない)借用証書のようなものであるといえます。

あなたがお金を稼ぐという事は、あなたが誰かに「何らかの価値を貸している」と同等の意味を持つため、あなたがお金を使うと、誰かの労働の成果(商品)や誰かの労働(サービス)と交換できるのです。

今日の貨幣は借用証書の一種であり、他の人々によって商品やサービスと交換に受け入れられると信頼される特別な存在である。

原文: Money today is a type of IOU, but one that is special because everyone in the economy trusts that it will be accepted by other people in exchange for goods and services.

人々の購買力は、信用創造で生み出されたり消滅したりする。

原文: Purchasing power is created and extinguished in the form of credit.

現代の貨幣つまり現金通貨はいずれも信用貨幣であり,銀行の銀行としての中央銀行を頂点とする銀行システムを通じて,貸出しによって供給され返済によって消滅,という形で国民経済に対して供給される。

「貸出により供給された預金」は,返済により消滅されない限り,銀行システム内に残っているわけであり,「豊富な現金(預け金)」の正体は「(以前に)貸出により供給された預金」なのである。

この話は、お金というものが一定程度しか存在しない資源のように考えられている方にとっては理解が難しいかもしれません。

よく反論される事柄を下記にQ&Aでまとめました。

Q1 事業家がお金を借りて使ってしまった(引き出して)場合は銀行からお金が無くなるではないか?そのお金はどこから来るのか?

A 他の預金者の預けている現金が減りますが、その預金者の通帳の数値上の預金額が減るわけではありません。

Q2 それならその預金者もお金を引き出したら銀行はお金を用意できないではないか?

A はい、そうです。みんながお金を引き出すと銀行は必ず倒産します(これを取り付け騒ぎといいます)。しかし、銀行にお金を預けている人の多くは預金の一部しか動かさない(引き出さない)ため、お金を貸し付けて利息を稼ぐ、銀行業が成り立つのです。

Q3 事業家がお金を返してしまったら市中からそのお金がなくなるではないか?

A その通りです。銀行が1億円お金を貸していて、お金を借りた人が1億円返すと市中からその1億円は消えてしまいます。(企業が借金の元本を返すことが求められない(借換え)こともよくあります。)

ただし、経済成長している国では次から次に新しい事業が、銀行の信用創造によって始まり、

負債の返済<負債の発生(投資)

になるので市中のお金が増え続けるのです。

Q4 信用創造で負債が増え続けるなんて信じられない。いつか破綻するはずだ

A ある企業が投資をしたのにその元金や利息を返せなくなることはあります。その時はその企業が破産すればいいのです。

借金がチャラになる破産は合法です。企業が破産した場合は、その企業が借りていたお金は法的に取り立てできなくなり、負債と切り離されて市中で使われ続けることになります。

何らかの分野に過剰に資金が投入されて、その分野が思ったほど価値を生まなかった場合、その分野から一気に資金が引き上げられることがあります。これがバブルの崩壊といわれるものです。歴史上著名なバブルにはオランダのチューリップバブルや、日本の土地バブル、ITバブルなどがあります。

バブル崩壊で、企業の破産が連鎖することを信用収縮と言い、それが深刻になると恐慌になります。しかしその都度、新たな貸出先(より有望な信用創造先)を見つけては、銀行の貨幣供給は息を吹き返し、社会は負債を増やしつづけ、名目GDPは世界中で伸び続けてきました。

マネーサプライ(※通貨供給量)というのは, 非銀行部門 ( 銀行以外の企業や国民政府の事 ) の発行した債務証書を銀行部門が購入する形で生み出されるのである。では,非銀行部門は何のために債務証書を発行するのか。 それは,収入以上に支出しようとし,あるいは同じことであるが,貯蓄以上に投資しようとし,資金が不足するからである。これらのごく当たり前の事実から次の重要な「命題」が導かれる。すなわち,マネーサプライというのは,収入以上に支出しようとする経済主体(赤字主体)が存在し,彼らが不足資金を賄うために債務証書を発行し,それを銀行部門が購入するから生み出されるのである。

Q5 銀行がお金を増殖できるなら、いくらでも信用創造して貸し付ければいいではないか?

A 残念ながらそうはいきません。このような事例を考えてみましょう。返済される可能性の低い人物(企業)Aに銀行Xがお金を貸してしまったとします。Aは借りたお金をすぐに銀行Xから引き出し、散財して使ってしまいます。その使ってしまったお金は他の人物(企業)Bの利益となりましたが、Bは別の銀行Yに借入金の返済や預金をしてしまいます。そしてAは利息も、元本も払わずに破産してしまいます。

この場合、銀行Xは利息収入も得られず、金庫のお金が減るだけの結果になります。(銀行の金庫には顧客から預かったお金や、利息収入等で得たお金も入っています。これを経済学的に言うと銀行の流動性の低下といいます。)

これを繰り返すとXの金庫のお金はどんどんなくなっていってしまいます。

ある日、一人の預金者がお金を引き出そうとすると、ついに銀行Xのお金が足りないという状況になります。そうなるとお金が引き出せないという噂はあっという間に広がり、誰もがXに自分のお金を引き出そうと殺到することになります。この取り付け騒ぎにより銀行Xは倒産してしまいます。

逆に別の銀行Yと、Bは大儲けです。優れた貸し付け審査を行っているYはもっとBにお金を貸し付けたり、他の貸付先に資金を提供できるようになるでしょう。

つまり、銀行業とは貸出している資金がちゃんと戻ってきて利息収入が得られるのか、その間に金庫のお金が、預けたお金を引き出したい一部の預金者の要求に答えられるのか(そして取り付け騒ぎを起こさないようにできるのか)?という2つ予測技術が必要なビジネスで、この2つのバランスをとる必要があるのです。(そうしないと自分が信用創造したお金がほかの銀行の利息収入や企業の儲けに全部取られてしまいます。)

信用創造と名目GDP

企業が銀行からの負債を増やす=信用創造が活発に行われた結果、貨幣の利用総額が大きくなり、仕事が生まれ、街にはビルが建ち、新商品が生まれ、物流がより緻密に張り巡らされ、様々なサービスや医療、娯楽にあふれる街に発展していきます。

銀行が企業に信用創造という形でお金を供給することで、市中のお金の総量は増え、企業は利益を出すのが楽になり、給料も増え、人々は安心して結婚や出産できるようになり、人口が増え、さらに信用創造が増え続けるという好循環が生まれます。

銀行の貸出(企業や個人の負債残高)は市中のお金の使用額を増やすため、名目GDPの伸びと高い相関度を持っています。

異常な日本の信用創造のグラフ

企業向けの貸出は、その他の個人向け(住宅ローン)や、地方公共団体向け等への貸出に比べ、何倍も規模が大きく、多くの国で最も大きな比重を占めます。日本の銀行の貸出先のシェアは下図のようになっています。

日本における銀行から企業への貸出残高=信用創造の量の推移のグラフを見てみましょう。

1993年の500兆円前後をピークに以降停滞しており、1998年以降大きく下がっていて、2004年から再度、停滞が始まり2013年前後から多少上がり始めるものの20年前のピークを全く超えていないことがお分かりいただけるかと思います。

世界中でこのような現象が起こっているのは日本だけです。下の図は他国の銀行による企業向けの信用創造(貸出残高)のグラフです。

どの国も右肩上がりになっていることがお分かりいただけるかと思います。

低下し続ける預貸率

銀行に預けられている預金に対する貸出の金額を比率にしたものを預貸率といいます。

例えば、100万円銀行にお金が預けられていて、貸出が100万円の場合、預貸率は100%になります。50万円しか貸出されていない場合50%になります。

日本の銀行の預貸率は、1993年から低下し始め、以降右肩下がりになっています。

2020年の預貸率の世界ランキングでは日本は123か国中110位と世界でも最下位のグループに属します。

日本の名目GDPが伸びない原因は、銀行の企業への貸出(信用創造)が停滞して銀行の貨幣の増殖機能が働いていないからだと理解いただけましたでしょうか?

企業向け貸出の1993年からの停滞と1998年からの急激な低下が日本でのみ起こったのは何故でしょうか?

次章より、その原因について考えて行きます。

この記事が気に入ったらサポートをしてみませんか?