贈与税の令和6年改正 ■暦年贈与編■

今回の改正について、『生前贈与』の取扱いが大幅に変わるものになっていますが、理解するには、そもそもの①暦年贈与と②相続時精算課税贈与の違いを知っておく必要があります。

まずは、①暦年贈与って何ってお話しをしていきます。

前回の贈与税の基礎編は、こちら。https://note.com/tomohiko_okamoto/n/n2a8a1f8c05d7

暦年贈与とは

『贈与』をしたら通常贈与税がかかります。ただし贈与税がかからない範囲の年間110万円という基礎控除があります。

1月1日から12月31日までの1年間(暦年)で、この基礎控除を超えない範囲内で、贈与税(と将来の相続税)を回避しながら財産を移すことができてしまう贈与の方法を、暦年贈与といいます。

基礎控除とは

少額なものに対しても何でもかんでも税金を課していたら、納税者及び課税庁側の事務負担等が大変になります。

また課税の公平性や政策上の理由から、所得税・相続税・贈与税等の税金には基礎控除と呼ばれる、税金もかからない申告も必要のない範囲が設けられています。

贈与税の基礎控除の歴史

◎昭和28年〜32年・・・10万円

◎昭和33年〜38年・・・20万円

◎昭和39年〜49年・・・40万円

◎昭和50年〜平成12年・・・60万円

◎平成13年〜現在・・・110万円

平成13年改正で60万円から110万円に引き上げられたときは、

「独身サラリーマンの所得税課税最低限(当時114万円)以下にすべきだ」という理由から110万円に決定したらしいです。

現在のこの年間110万円という基準は、これを超えない贈与は少額だから無申告無税で大丈夫。ただし超えるようであれば、それは相続税回避にならないよう、申告納税してねって制度になっている。

生前贈与加算とは

生前贈与加算とは、死亡前3年間の贈与は、税金計算上は無かったものとみなして、相続税を計算する制度をいう。

そもそもこの制度がある理由も、相続税回避の防止のため。亡くなる直前に贈与を行うことで『基礎控除分軽減されている税金』を、相続税の計算で再計算して持ち戻す。

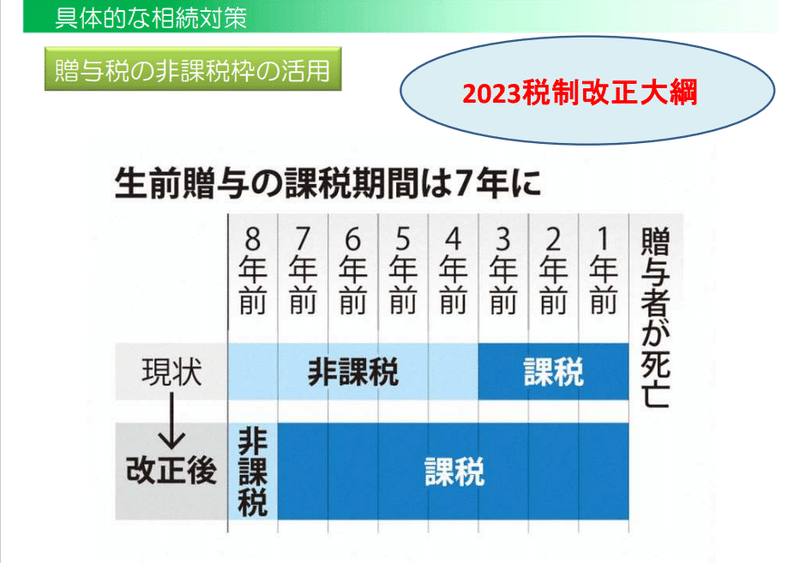

令和6年改正で変わること

生前贈与加算により持ち戻す期間が3年から7年に大幅に長くなる。

ただし改正の影響を軽くするため、令和6年~10年の贈与は総額100万円までは加算されないとのこと。

とはいえ、暦年贈与が大幅に使いにくくなったのは間違いない。

暦年贈与の注意点

単純に『110万円を何年にもわけて贈与すれば無税』ではないです。

例えば、1100万円の財産を10年に分割で贈与したものであれば、それは明らかな相続税の課税回避で、1100万円分の贈与に対して、最高40%の税率の贈与税が課されます。

そもそも論的に、生前贈与は相続税の回避目的で行うものではありません。生前贈与の主目的は、若年・中年世代への早期の財産移転の促進を通じ経済社会の活性化のためで、結果的にそれが相続税対策になる方法であれば良いと個人的には考えています。

まとめ

①暦年贈与の手法が、あまりにも相続税の課税回避に用いられているために、今回のこの改正だと思います。

次回は、②相続時精算課税贈与のお話しをします。

これは真っ当な、早期の財産移転が出来る制度で、個人的にはこちらの方が主流になれば良いなと考えていますが。どちらを選択するにしても、制度が複雑すぎて知らなくて損する人が出ないようになれば良いと思います。

この記事が気に入ったらサポートをしてみませんか?