X(SNS)を使って「老後2000万円問題」を解決する方法

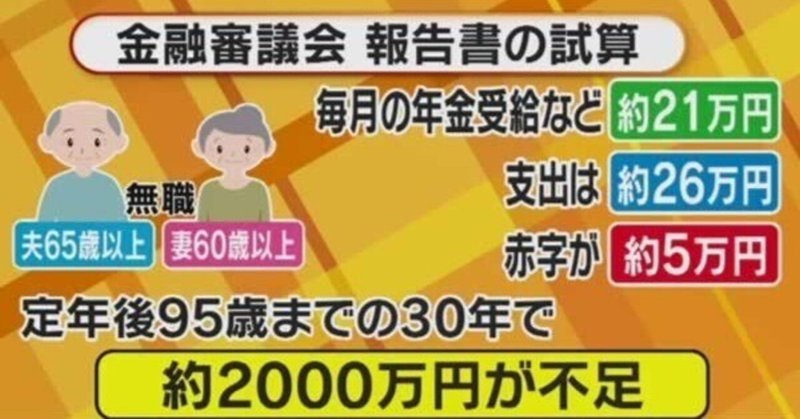

65歳までに2000万円を貯めても

普通に生活できません。

老後2000万円問題を解消するために

今、積立NISA等がサラリーマンの間で

とても人気ですが

果たしてこうした積み立てというのは

効率の良い運用なのでしょうか?

先日、話題になったこちらの記事。

新NISAの積立投資で

老後2000万円は貯まるか試算した

内容になっているんですが

結果はー

40歳から月5万円を25年積み立てて

達成できる「可能性」があるとのこと。

あくまでも可能性。

まず、この記事の内容自体が

現実的であるかどうかというところが

私はとても疑問なのですが、

この物価上昇中の日本経済で

全く給料が上がっていないのに

果たして月に5万円もの積立が

軽々とできる人というのが

どの程度いるのかという話。

家のローンや車のローン。

他にもお子さんがいる家庭であれば

塾や習い事の出費に加え、

スマホを持たせたり、

私学に行かせたり

何かとかかるお金を

準備する必要があります。

他にも、たまに家族で食事に行ったり

年に数回、旅行するための資金なんかも

あらかじめ別に取っておいたりすると

月5万円の積立てってどうやるの?

って感じだと思います。

月1万円ならまだ分かります。

せめて月3万円じゃないですかね。

5万円はムリだと感じています。

しかもこの月5万円の積み立ててで

ギリいけるかどうかですからね。

余裕で達成ではないです。

更に今後もっと物価が上がったり

インフレしたりすることは

ここに加味されていないので

まだまだ足りないことの方が

ずっと可能性は高いと思っています。

尚、たとえ2000万円を

65歳までに貯めきったとして

それで安心できるかというと

全くそんなことはなく、

ガソリンの高騰や

飲食店、他の製品の値上げが

急加速している中、

先程お話ししたように

物価上昇やインフレの影響が

今後もっと大きくなることが

予想されることから

現在の2000万円というのは

20年後には1000万円の価値しかない

ということも十分、考えられるため

2000万円を貯蓄できたとしても

全く油断できないと私は感じています。

最低3000万円。

余裕を持つなら

4000万円くらいはないと

現状、厳しいのではないでしょうか。

でも、もし日本円自体の

価値がなくなったら。

国が崩壊して

円が紙屑になったら…

貯めた4000万円は

何の意味もなくなります。

日本の国力は年々、

どんどん下がっており、

少子化と税金の取り立てが

加速しています。

希望のない国の未来は

本当に明るいのでしょうか。

これから老人ばかりになり

それを支えるコストが

増え続ける日本で

どうやって生産性や

付加価値を生み出せるのか?

相当、難しいです。

そんな絶望の国で

未来を明るく過ごす方法が

唯一あります。

それを本日、

メンバーシップ限定の

ライブミーティングで

語りたいと思います。

お楽しみに。

奧田 裕之

サポートしてもらえると励みになります!更新がんばります✨(☝ ՞ਊ ՞)☝ウェーイ