政治(経済・金融)講座ⅴ1543「円安・円高のメリット享受」

「1ドル150円で円安だ!」と騒がれたが、今度は円高方向に揺れ動いている。一喜一憂している報道機関が多いが、吾輩は日本はどちらに振れても大丈夫のように耐性が出来ていると考える。失われたデフレ経済30年と日本経済を揶揄して自虐経済史観に捕らわれているが、その間着々と耐性力を付けてきた。変化に対応できる経済力を各企業は身に着けてきたと考える。一例であるが、輸送タンカーが輸出品を輸送した後に空で帰ることはしない、輸入品を入れて帰る。為替相場にしても円安の時はドル決済による円換算の金額は増えて、企業の収益に貢献する。海外旅行者も円安により割安感で増加している。円安になったから原油が値上がりして石油関係が上がると言われるが、短期契約でなく長期契約なので本来は毎日の原油価格に一喜一憂する程の必要はない。このような為替相場に対処するために先物相場によるヘッジが行われてリスク分散されている。日本はそのようなことには耐性が出来ていると考える。今回はそのような観点を考慮して報道記事を読まれたい。

皇紀2683年12月13日

さいたま市桜区

政治(経済・金融)研究者 田村 司

ついに日銀・植田総裁が決断へ…10年ぶりの「円安政策終了」でドル円は「1ドル130円台」に突入!そのとき「儲かる人」と「損する人」

鷲尾 香一 によるストーリー •

植田総裁がついに…

いよいよ、日銀の金融緩和政策が終わりそうだ。

筆者は、12月18・19日の金融政策決定会合で、長期金利をゼロ%程度に誘導する長短金利操作(YCC)のさらなる柔軟化はもとより、ゼロ金利政策の終了にまで踏み込む可能性があると見ている。

すでに日銀は、金融緩和政策の根幹とも言える国債の買い入れ額を減らし始めている。これから始まるのは円高であり、物価高に悩まされ続けた家計にとっては朗報と言えるだろう。

10年ぶりの政策転換へ

日銀の国債買い入れは、黒田東彦前総裁が金融緩和策として導入した「量的・質的金融緩和」の“核”だった。

約10年前の2013年4月、黒田前総裁は、国債買い入れにより日銀の保有国債残高を年50兆円増加する方針を打ち出した。翌2014年10月には年間の保有残高の増加を80兆円に引き上げ、この政策は現在に至ってもなお継続している。

これにより、日銀の国債保有残高はこの10年間で急増した。

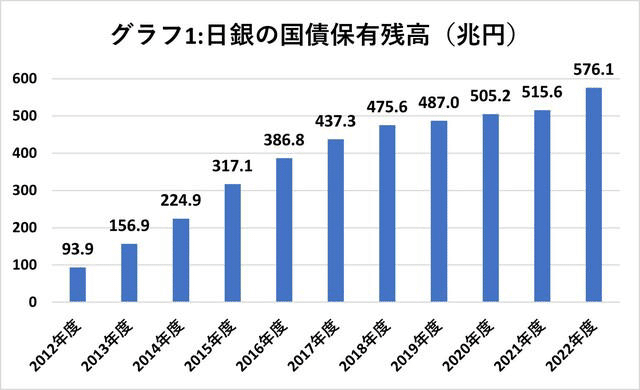

日銀の「資金循環統計」によれば、黒田前総裁就任前の2012年度末に93.9兆円だった国債保有残高は、2022年度末には576.1兆円となった。この10年間で約482兆円増加し、12年度末の6倍となったのだ。(グラフ1)

国債発行残高に占める日銀の保有割合も同期間に11.5%から53.3%に上昇した。国債残高の半分以上をも日銀が抱え込むという異様な状態となったのだ。

それに至るスピードも異様だったと言えるだろう。

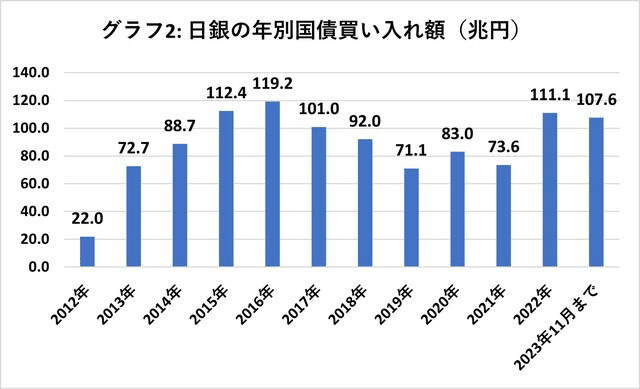

日銀の「当座預金増減要因と金融調節」の実績から日銀の国債買い入れ額を見てみると、2012年は22.0兆円に過ぎなかったが、ゼロ金利政策を開始した16年には119.2兆円にまで膨れ上がった。

追い詰められた日銀

とは言え、18年以降は、ゼロ金利政策が浸透したことで買い入れ額が100兆円を上回ることはなかったが、様相が一変したのは2022年のこと。日銀は再び111.1兆円もの買い入れが余儀なくされた。

この大量の国債買いは、世界情勢の変化に日銀が追い詰められたからだと言っていい。その要因は、世界的な物価上昇の影響で欧米の中央銀行が利上げ(金融引締め)に動いた影響を受けたことだ。市場では「日銀もいずれ政策転換に踏み切る」との観測が台頭し、長期金利に上昇圧力がかかった。この金利上昇を抑え込むために、日銀は大量の国債買い入れを行った。

そのため、22年の国債買い入れは前年を37.5兆円(51.0%増)も上回ったのだった。(グラフ2)

こうした大量の国債買いは、日銀がいよいよ八方ふさがりになっていることを意味している。

このため、1ドル150円を突破する過度な円安を放置したことで日本国内の物価は上昇を続けたのだが、もう限界に来ていると言っていいだろう。

ドル円は130円台の水準へ

マーケットは、12月18日・19日に行われる日銀政策決定会合で、植田総裁がいよいよ金融緩和政策の解除に向かうメッセージを発表すると見込んでいるのだ。

となれば、日米金利差がさらに縮小することから円高がもう一段すすみ、1ドル130円台が視野に入ることになるだろう。円高はトヨタをはじめ自動車メーカーや部品メーカーなど輸出企業にとってネガティブに働き、ニトリホールディングスなどの輸入企業にとってはポジティブに働く。

なにより、エネルギーなどの輸入物価の高騰に苦しんできた家計にとっては、多少とはいえ負担緩和につながるだろう。

マイナス金利解除、織り込ませるプロセスに【播摩卓士の経済コラム】

TBS NEWS DIG_Microsoft によるストーリー • 2 日

日銀がいよいよ、マイナス金利解除を市場や世間に織り込ませるための作業を開始したと思いました。

日銀副総裁、「出口」前提の発言

日銀の氷見野良三副総裁は6日、大分市での経済界との懇談会で、「賃金と物価の好循環の状況を良く見極めて、出口のタイミングや進め方を適切に判断する」、「出口を良い結果につなげることは十分可能だ」と述べました。いずれも「解除する」と言い切ったものではありませんが、「好循環」や「出口」が近いことを前提にした発言です。

懇談会でのあいさつで氷見野氏は、現状について「変化は確実に進んでいる」と評価しました。そして、「物価から賃金への波及は統計的にも確認でき」、「賃金から物価への波及も幾分戻ってきている」と述べて、いわゆる物価と賃金の好循環が「少しづつ起きつつある」との認識を示しました。

何より驚いたのは、この中で氷見野氏が、出口を迎えた場合に何が起きるかを、丁寧に説明したことです。「家計は預金金利が上がるので総じて収支が改善」し、「企業も借金を減らしてきているので金利上昇の影響は限定的」、「金融機関の経営はずっと成り立ちやすくなる」などと、取り沙汰される懸念に具体的に答えたものでした。

マイナス金利でなくなったとしても「心配いらない」と、日銀は囁き始めたのです。

そもそも日銀の大幹部が、政策変更決定前に、政策変更後の話を具体的にするなどというのは極めて異例のことで、変更後のショックを最小化するために、事前に「織り込み済み」にする作業に入ったとみるのが自然です。

米景気の鈍化で「出口」早まる可能性も

もともと金融市場では、来年4月をメインシナリオに、マイナス金利解除との観測が広がっていました。氷見野氏のこの発言からは、「出口」がやや早まってきている印象を受けます。

その背景には、国内の物価や賃上げの動きだけでなく、アメリカ経済の先行き見通しの微妙な変化もあるでしょう。すでに広がっていた利上げ打ち止め観測が、ほぼ確定へと変化し、利下げへの転換時期も早まるという見通しが強まってきています。それは、単にインフレが沈静化するだけでなく、景気減速を伴うのではないかという懸念さえ出てきているのです。

日銀がより主体的に決められる、貴重な時

アメリカ経済が減速すれば、当然のことながら、日本経済にもマイナスの影響を及ぼします。海外経済の減速で需要が大きく減衰する中で金融引き締めを行うことは難しいでしょう。日銀に残されたチャンスの時間は、それほど長くはないのかもしれません。

その一方、心配された円安は151円で大底を打って、足もとでは一服感がある上に、長期金利も1%超えを市場がアタックする気配もなく、日銀が直ちに「出口」に追い込まれている状況ではないことも確かです。

その意味では、今は、日銀がより主体的に決められる、貴重な時と言えなくもありません。

植田総裁の「チャレンジング」発言

日銀の植田和男総裁は、氷見野発言の翌日である7日、国会で「年末から来年にかけて一段とチャレンジングな状況になると思っている」と述べました。一般的な心構えについての質疑でしたが、「挑戦すべき時」と聞けば、当然のことながら、誰でも「出口」を意識した発言と受け取ります。もちろん、植田総裁はそんなことは百も承知で、この表現を自ら使ったのでしょう。

この「チャレンジング発言」の後、植田総裁が岸田総理と会談したことも、さらに憶測を呼び、円相場は海外市場で一時1ドル=141円台にまで急騰する場面もありました。

興味深いのは、植田総裁が「来年は」とは言わず、「年末から来年にかけて」と、わざわざ「年末」を入れたところです。それが一体、何を意味しているのか。来年早々の「出口」を前に、不測の動きが起きることを警戒しているのか。あるいは12月の決定会合で、出口が近いことを、ある種、予告しようとしているのか。歴史に記憶されるべき異次元緩和の最終章の幕が開きました。

播摩 卓士(BS-TBS「Bizスクエア」メインキャスター)

日銀「マイナス金利早期解除」報道の時期尚早…冷静に考えれば日本経済の現状はまだ楽観視できる状況にはない

朝香 豊 によるストーリー •

「マイナス金利」の解除時期

しばらく前までは1ドル=150円程度と思われていたが、そこから突然、円高へと大きく動き、12月8日には一時、1ドル=141円台になるほど円が急上昇する事態が発生した。

アメリカの景気後退が徐々に見えてきて、米国債の長期金利も下がってきたことから、11月半ば頃から150円を割り込むようになっていたが、ここへ来ての一気の急騰は、日銀が「マイナス金利」の解除を12月18・19日の金融政策決定会合で行うことを示唆したからとの報道によるところが大きい。

しかし、日銀がこの金融政策決定会合で本当にマイナス金利解除を行うつもりがあるのかというと、冷静に判断すれば、その可能性は非常に低いと見るべきだろう。

日銀が12月の政策決定会合でマイナス金利解除に向かうとしている観測には、2つの根拠がある。一つは12月6日に氷見野・日銀副総裁が大分県で行った講演だ。

氷見野副総裁は、日銀の今の政策の変更を行って、正常化への出口を取ったとしても、それが経済に対して良い結果を生み出すことも可能だと発言したと、大々的に報じられた。これが今月行われる金融政策決定会合での政策変更に踏み切るための示唆だというわけだ。

もう一つは、植田日銀総裁が、この翌日の12月7日に、参議院財政金融委員会で立憲民主党の勝部賢志議員からの質問に対して、「年末から来年にかけて一段とチャレンジングになるというふうにも思っておりますので、委員ご指摘の情報管理の問題もきちんと徹底しつつ、丁寧な説明、適切な政策運営に努めていきたいと思っております」と発言したことだ。

植田総裁が「年末から来年にかけて」との具体的な時期に言及していたことで、これは次の金融政策決定会合での政策変更を示唆したものだと大騒ぎになったのだ。

では、氷見野副総裁と植田総裁が発言した内容について、以下、それぞれ検証してみたい。

賃金と物価の好循環が見られるまでは

まずは氷見野副総裁。講演後の記者会見から見ていこう。

記者会見では「賃金と物価の好循環が、年内もしくは年明けに確認できる可能性はあるのか、ある場合はどの程度と現時点で考えているか」と、記者から尋ねられた。これに対して氷見野氏は次のように答えている。

「一体いつ頃見極められるのか。年内なのか、年明けなのかというご質問だったと思いますが、いつ見極められるだろうというふうに特定の予想は、私は現在持っておりませんで。非常に、賃金と物価の好循環だけでも複雑な現象ですので。

今日、講演で申し上げたかったことは、引き続きしっかり見極める努力を続けていくことが大事だということを申し上げたところにとどまるわけで、それ以上の洞察は現在持っておりません」

ここを素直に見れば、現段階では賃金と物価の好循環が起きているわけでもないし、それが起こるとの見通しがいつ頃できるようになるとの判断もできていないということであり、金融政策の変更時期が迫っていると話しているとはとても読めないことになる。

氷見野氏は、賃金上昇と物価上昇の好循環が今起きているかという質問に対して、次のようにも回答している。

「(今の段階で)ゼロではもちろんないと思います。少しずつ起きているということではあると思いますし、今後それが更に強くなっていくことを期待しているわけですが。

では、現在の進み方の状況をこの程度まで来てると、何合目まで来てると言えるだけの自信があれば、今日申し上げたのですが、そこまでの判断ができていないので、いろんなことをみながら、こういうことを考えておりますということをご紹介させて頂きました」

この発言からは、現段階では政策変更を決められるところまでは、現実の経済は到達していないということがわかるだろう。

「もう一度デフレに戻ってしまうことは避けたい」

氷見野氏はまた、別の質問に対して、以下のような回答もしている。ちょっと長いのだが、我慢して読んでもらいたい。

「足元、物価高なのになぜ緩和しているのか、というところは、おっしゃる通り、いろんな方がなぜだろうというふうに思っておられる問題ではないかというふうに思いますし、私どもも足元の物価高、特に食料品とか日用品とかは、全体の上昇よりも更に大きいということがありますので、家計とか、あるいは中小企業の方とか、影響が大きいということは十分認識しているつもりであります。

そのうえで、なぜそういった中で緩和を続けているのかということなんですけれども、私どもの分析では、足元の物価高は輸入物価の上昇の影響の波及という面が大きいというふうに考えておりまして、その輸入物価の上昇についてはかなり落ち着いたということで、徐々にその影響が出て、輸入物価が原因となっているような物価高というのは落ち着いていくだろうと。

だろう、だろう、と申し上げて、なかなかそうならないので、ちょっと申し訳ないんですけれども、火曜日に出ました東京都区部の11月の速報でみますと、少し輸入物価の影響というものが、減衰してきたようなしるしがみえてきたような感じも致します。

ですので、足元の物価高を何とかしたいということと、経済の緩やかな回復を守っていきたいということと、来年の賃上げがきちんと行われるような環境を整えていきたいということと、もう一度デフレに戻ってしまうことは避けたいということをいくつか悩んだうえで、金融政策というのは効果が完全に出るまでは1年以上かかるといったようなこともありますので、現時点では粘り強い緩和を続けていくことが、そういったいろいろなところを考えたうえで、ギリギリ一番良い対応ではないかと思って、こういうことを行ってきたわけであります」

ここで氷見野氏は重要なことを2つ言っている。一つは、輸入物価の上昇によって物価高が引き起こされているけれども、これは永続的なものではなく、時間が経てば落ち着いていくのが見えているから、ここを重要なファクターとしては考えていないということだ。円安によって輸入物価が上昇していても、これを考慮して金融政策を動かすことは考えていないことがわかる。

もう一つは、金融政策は効果が出るまでに時間がかかるから、現時点では粘り強い緩和を続けていくことが一番良い対応だと考えているということだ。粘り強い緩和を続けていくと言っているのだから、当面の政策変更は考えていないと考えるのが素直な捉え方だろう。

さらに氷見野氏は次のような回答もしている。

「最近までは『賃金も物価も両方上がらないのが当たり前』といった状態が続いていたわけで、そこからの脱却に長年努めてきたのに、足もとの物価高が落ち着いた後にまた昔の状態に逆戻りしてしまうことも避けたいと考えています」

氷見野氏は、政策変更を行った結果として、昔のデフレ的な状況に逆戻りしてしまうのは避けたい、つまり政策変更には慎重でありたいとも話しているのだ。氷見野氏の発言からすると、日銀が現在、政策変更を考えていることを示唆する内容にはなっていないと見るべきではないか。

マスコミで取り上げられている氷見野氏の発言部分は、機が熟して政策変更できる出口を迎えた場合に、何らかの混乱があるかどうかということについての一般論を述べたような話でしかないのが実際のところだ。

「物価安定の目標」の持続的・安定的な実現

次に植田総裁が行った参議院財政金融委員会での発言について考えてみよう。実はこの場で植田総裁はこんな発言を行っている。

「日本銀行としては、現時点では、『物価安定の目標』の持続的・安定的な実現を十分な確度をもって見通せる状況には、なお至っておらず、今後、賃金と物価の好循環が強まっていくか注視していくことが重要と考えています」

ここも素直に理解すれば、「物価安定の目標」の持続的・安定的な実現を十分な確度をもって見通せる状況には今なお至っていないというのだから、当面の政策変更はないと見るべきだろう。

植田総裁はこの発言に続いて次のようにも語っている。

「こうした中、『長短金利操作付き量的・質的金融緩和』のもとで粘り強く金融緩和を継続することで、経済活動を支え、賃金が上昇しやすい環境を整えていく方針です」

「長短金利操作」というのは、いわゆるイールドカーブ・コントロールと呼ばれるもののことだ。中央銀行は短期金利の誘導は行うけれども、長期金利についてはコントロールをほとんどしないというのが通常のあり方だ。だが、現在、日銀は長期の10年国債の金利についても、一応の目途として「1.0%」という水準を示している。

このイールドカーブ・コントロールを含めた「長短金利操作付き量的・質的金融緩和」を、今後も粘り強く継続すると表明しているのだ。これは現状の政策について、「変更する気はない」とアナウンスしていると取るのが自然な捉え方ではないか。

植田総裁は「チャレンジングな状況が続いておりますが、年末から来年にかけて一段とチャレンジングな状況になるとも思っています」と発言したわけだが、ここで言う「チャレンジング」は政策変更を意味するものではないだろう。

「チャレンジングな状況」の意味合い

植田総裁は「チャレンジングな状況が(これまでも)続いてきた」という認識を示していることを無視してはならない。ここで言う「チャレンジング」は、「一筋縄ではいかず、見極めが難しい」という意味として見るべきではないか。

「一筋縄ではいかない見極めが難しい状況がこれまでも続いてきたが、今後さらに見極めが難しくなっていくと思っているから、今すぐ金利を上げろ、金融政策の変更をしろと言われても、なかなかそういう方向には踏み込めませんよ」と、むしろ言っているのではないか。

では具体的に目下は何が「チャレンジング」なのか?

中国経済が明らかな変調を見せていて、これがどういう影響を世界経済に与えるかわからない。アメリカの景気後退も見えてきて、米金利の利下げがどう動くかもわからない。イスラエルとハマスの争いが局所的な争いで留まるのか、それとも中東全域を巻き込む事態になるかもわからないーー。

このように見極めが難しい“チャレンジングな状況”が、今後さらに強まっていく可能性がある、と言いたいと考えるべきではないのか。

もっとも金融政策の決定では、本音は最後まで隠されるのが常だから、今月の18・19日に開かれる金融政策決定会合での政策変更が絶対にないとは言えない。だが、少なくとも来春の春闘でどの程度の賃上げが実現するかが見えてくるまでは、政策変更の余地は“ほぼない”と考えるのが常識的な判断ではないだろうか。

日銀「マイナス金利早期解除」報道の時期尚早…冷静に考えれば日本経済の現状はまだ楽観視できる状況にはない

© 現代ビジネス

参考文献・参考資料

ついに日銀・植田総裁が決断へ…10年ぶりの「円安政策終了」でドル円は「1ドル130円台」に突入!そのとき「儲かる人」と「損する人」 (msn.com)

マイナス金利解除、織り込ませるプロセスに【播摩卓士の経済コラム】 (msn.com)

日銀「マイナス金利早期解除」報道の時期尚早…冷静に考えれば日本経済の現状はまだ楽観視できる状況にはない (msn.com)

この記事が気に入ったらサポートをしてみませんか?