教えて梅田先生!⑨返済能力が分かる【預金対借入金比率】ってなに?

こんばんは!

梅田公認会計士・税理士事務所スタッフの松本です。

さて、ここでは会計や経営に役立つ情報を梅田先生の解説のもと学んでいきます。

前回の記事で、当座比率について学びました。今回はどういった内容なのでしょうか?

先生、よろしくお願いします★

-----------------------------------------------

松本さん、今回は預金対借入金比率についてお話していこうと思います。

◆計算式

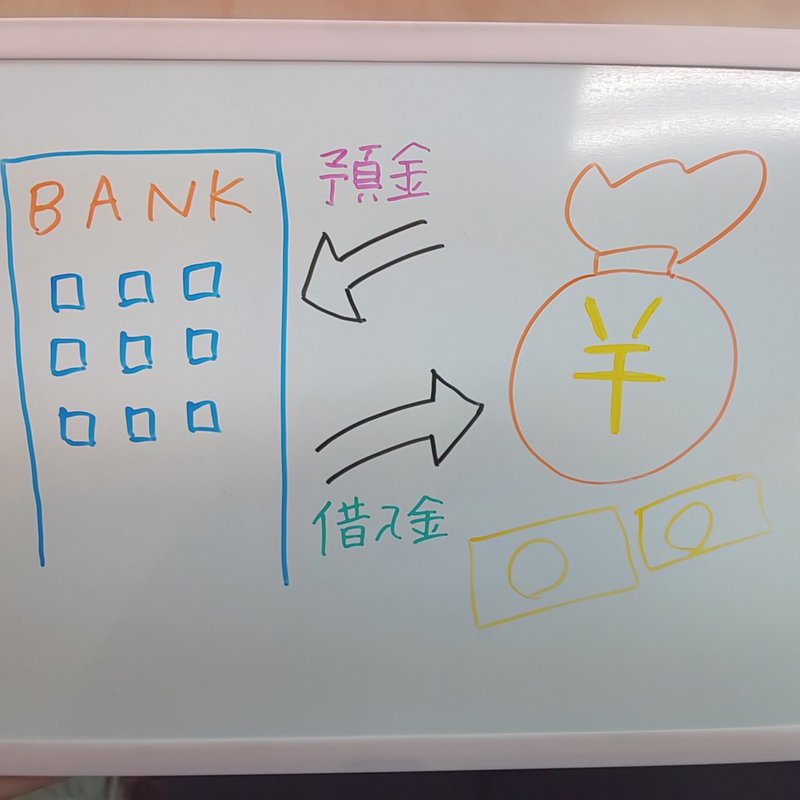

預金対借入金比率(預貸率)は以下の計算式で表されます。

預金対借入金比率 = 預金 ÷ 借入金

◆算式の説明

預金の借入金に対する割合を表す指標です。

◆どうだと良いか

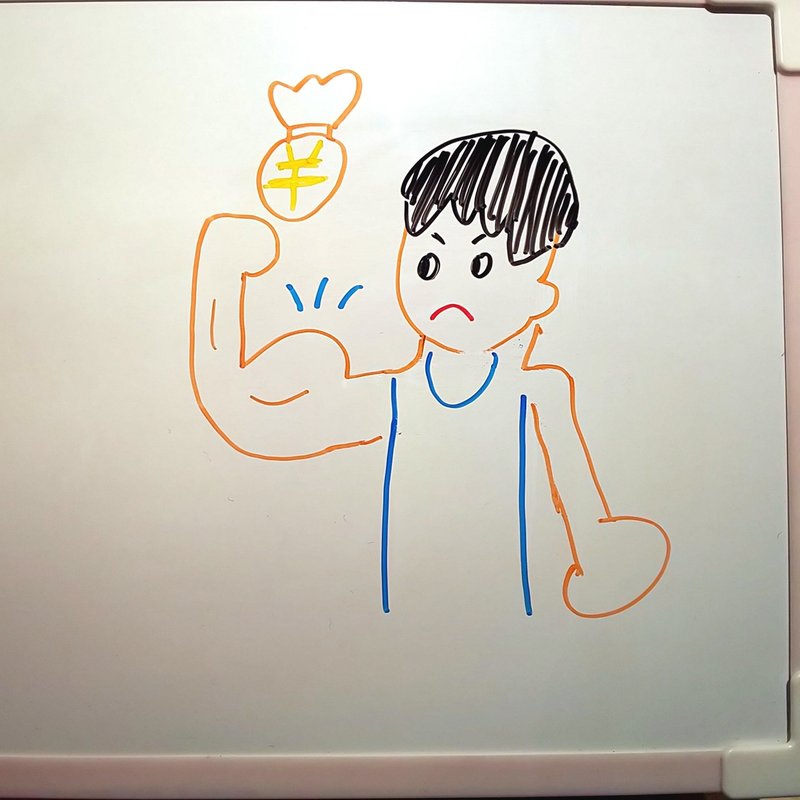

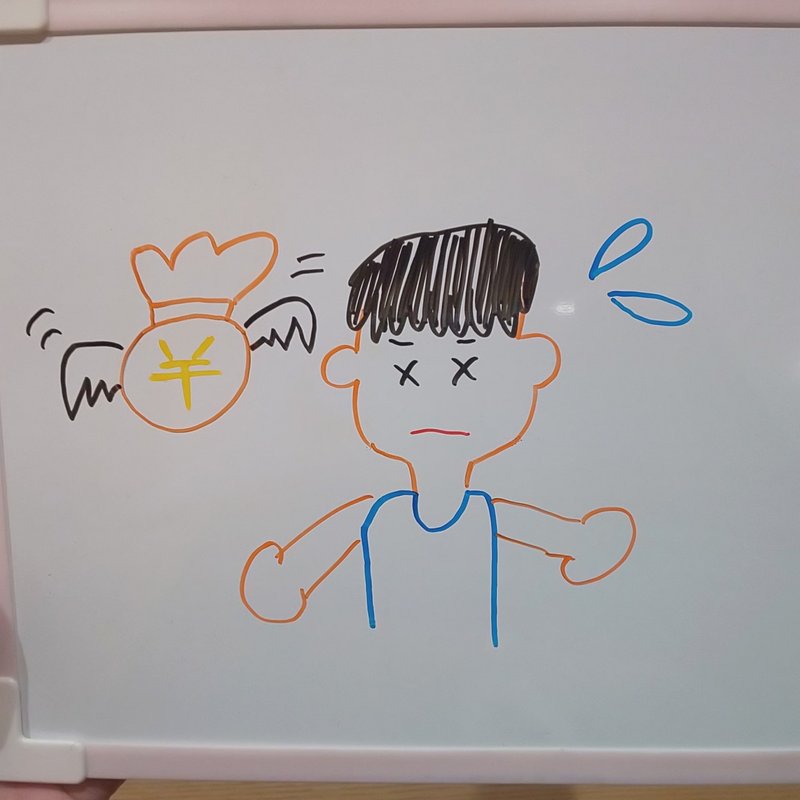

企業が現在、直接返済できる割合を示すものであり、企業の現時点の返済能力が分かります。この比率が高いと、資金調達に余力があると判断されます。借入金のうちどの程度の割合を預金として持っておくと良いか、これまでの自社の傾向や同規模の同業他社との比較をすることで目安を持っておきましょう。

◆過年度・同業者比較をしてみましょう

FX2の最新業績タブで当期の実績や予算と並んで比較表示されます。預金残高を借入金残高で割り返して預金対借入金比率を計算し、自社の預金対借入金比率が過去と比較して改善しているのか、同業他社と比較して良いのか悪いのか見てみましょう。同業他社数値(BAST数値)はTKC会員事務所がデータを持っていますので積極的に活用しましょう。

-----------------------------------

令和元年版「TKC経営指標(BAST)」(発行:TKC全国会)は、全国の243,495社の法人企業の平成30年1月期から12月期決算に基づく経営分析値を収録しています。

この「TKC経営指標(BAST)」は、TKC全国会に加盟する職業会計人(税理士・公認会計士)が、その関与先である中小企業に対し、毎月企業に出向いて行う「巡回監査」と「月次決算」により、その正確性と適法性を検証した会計帳簿を基礎とし、その会計帳簿から作成された「決算書」(貸借対照表・損益計算書)を基礎データとしています。なお、これらの決算書は、そのまま法人税申告に用いられています。

--------------------------------------

◆スタッフの解釈

さて、言葉の意味のおさらいをしていきますよ。

預金…銀行や信用金庫などの金融機関に預けたお金のこと

これが会社の持ってるお金ってことですよね。

借入金…事業を進めるにあたって個人や金融機関から借りたお金のこと。

もっとシンプルに言うなら借金(しゃっきん)ってこと?で合ってますよね?

会社は稼いだお金で返済をしていくとして、もし万が一稼げなくなってしまったら?と考えると、預金をたくさん持って借金を返済する余力を蓄えていた方が安心に感じます。事業にはうまくいっている時期に蓄えて、うまくいかない時期に備える、浮いたり沈んだりする波にうまく乗るような経営が必要なのかもしれないですね。

預金対借入金比率が高くなっている=「返済の余力が高まっている」

預金対借入金比率が低くなっている=「返済の余力が低くなっている」

経営の万が一に備えて、余裕を持った経営をするためにも預金対借入金比率を高めていくことが大切ですね!

ただし、比率が高すぎるのもよくないみたいです(゚д゚)!借りたお金をうまく活用できてなければ、何のために借りてるの?と突っ込まれてしまいますよ٩(๑`^´๑)۶せっかく借りられたお金なので、さらなる投資をしていきましょう!

◆まとめ

いかがでしたか?

預金対借入金比率を見ることで返済能力が分かることをお伝えしました。余裕を持った計画を立てて事業を回していきたいですね。

最後まで読んで頂きありがとうございます。

このnoteが決算書の読める経理担当者や経営者が増えることの一助になれば幸いです。その他、会社の決算、確定申告などの税金に関する相談や、創業融資などの資金調達に関する相談は越前市の梅田公認会計士・税理士事務所へご相談ください。

福井県に限らず、どこへでも行きます。(交通費はご負担ください)

https://umedakaikei.tkcnf.com/

創業、起業、副業を初期投資が少なく始めたい方や越前市内の活動拠点として武生コワーキングスペースLAMPがおすすめです。

https://lamp-takefu.com/

この記事が気に入ったらサポートをしてみませんか?