売却時のCFとローンの残債

こんにちは。大家兼不動産屋の廣田です。

今回は、売却額CF(キャッシュフロー)とローンの残債について書いていきます。

売却額の算出方法

不動産は、同じものはないので、すべて一点ものとなり、同じものはありません。土地に関しては、公示地価・基準地価、相続税路線価、固定資産税路線価といった、国や地方公共団体が定めている価格がありますが、実際に取引されている価格とは乖離があります。

このように定価のない不動産の価格の算出方法はつぎの3つの方法があります。

収益還元法

積算法

取引事例法

収益物件に関しては、そのその不動産の稼ぐ金額に注目した、収益還元法が一般的に用いられます。収益還元法によって求められた価格が基準となり、最終的には、売主、買主の合意で決まります。

収益還元法とは

収益還元法には、直接還元法とDCF法の2種類ありますが計算が容易なため直接還元法が用いられるケースは多いようです。

直接還元法は、対象物件の1年間の営業利益を期待還元利回りで割って価格を算出します。

物件価格=1年間の営業利益÷還元利回り

例えば、年間の営業利益が700万円の物件の期待還元利回りが7%の場合

700万円 ÷ 7% = 1億円

となります。

営業利益は、1年間の家賃収入ー経費で求めます。

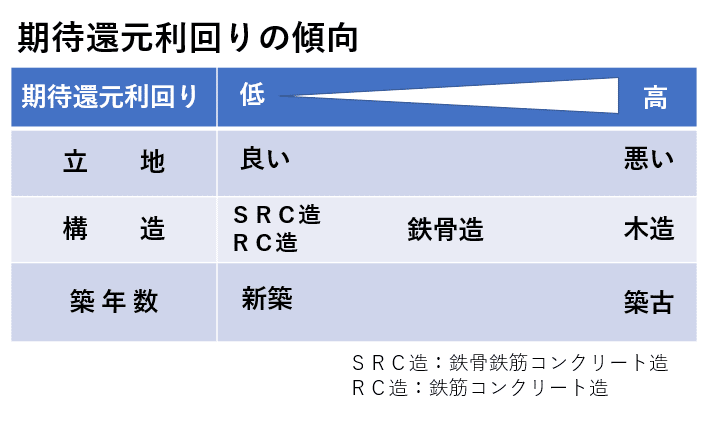

期待還元利回りは、物件種類、立地、構造、築年数など要素で決まります。

期待還元利回りが、下がれば物件価格は上がります。

売却時のCF(キャッシュフロー)

物件の売却価格が100%手元に残る訳ではありません。不動産業者への仲介手数料や境界確定のために、土地家屋調査士に支払う費用など、売却のための費用が発生します。また、売却によって、譲渡益が出た場合は、不動産譲渡所得税が発生します。

不動産譲渡所得税 = 不動産譲渡所得 × 税率

不動産譲渡所得 = 譲渡価格 ー 簿価 ー 譲渡費用

※不動産譲渡所得税は、売却した、翌年に確定申告後支払うので

売却時と時間差があります。

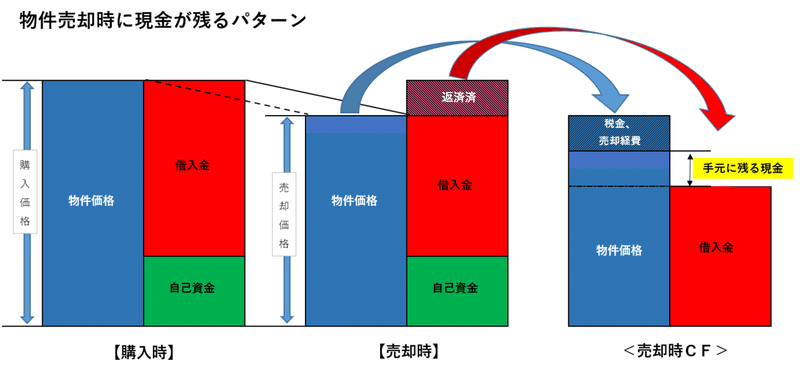

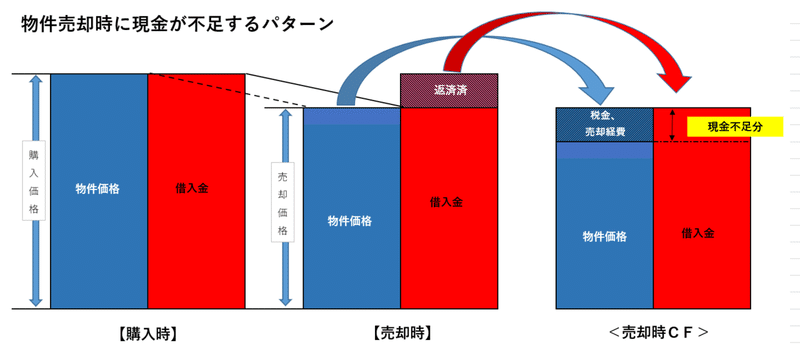

売却価格から、売却経費、所得税を引いた残りが、売却時のCFとなります。

売却時CF=売価客価格ー売却経費ー不動所得税

ローンの残債がある場合の売却

ローンの残債が残っている状態で売却する場合は、抵当権の抹消が条件になり、抵当権の対象となっているローンの精算が条件になります。

ローンの精算は、売却時のCFが原資となります。また、ローンを精算するときに、手数料や違約金が発生する場合があります。

売却によってローンが清算でき、現金が手元に残る場合

売却時CF > ローン残高 (+手数料・違約金)

売却額でローンの精算するために、現金が不足する場合

売却時CF < ローン残高 (+手数料・違約金)

図の通り、ローンを精算するために現金が不足するため、自己資金が投入しないとローンの精算ができません。

収益物件を購入する時のローンは、収益物件を購入する目的でのローンで、返済原資は物件から得られる賃料収入なので、物件を売却した場合は、当然、ローンの残債の精算が求められます。

まとめ

急に現金が必要になり、物件の売却検討することがないとは言いきれません。この時、ローンの残債を売却時CFで精算できない場合は売却が困難になります。実際このような状態で、物件を売却するというの相談を何度か受けたことがあります。

ローンを使って、自己資金以上の物件に投資できることは、不動産投資のメリットの一つではあります。しかし、購入する物件の価格に対してのローンの金額をコントロールしないと、物件を売却する際のネックになります。

特に、最初の物件を購入するときは注意が必要です。

最後までお読みいただきありがとうございました。

今日はこの辺で、次回また。

この記事が気に入ったらサポートをしてみませんか?