日本の稼ぐ力

ここ数日のドル円は、米10年債が4%に乗せて来た一方で、日本のゼロ金利解除に対する警戒感もあり、膠着状態が続いています。週末のジャクソンホールでのパウエル議長の会見前後で、為替市場が大きく変動する可能性もありますので、以下では、日本の経常収支の動きを見ながら、気になる今後のドル円相場について考えてみます。

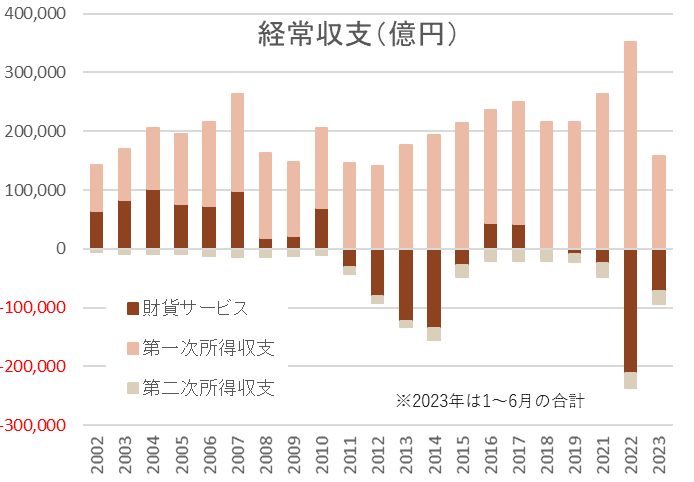

まず、下のグラフは、日本の経常収支の推移です。財貨サービスの貿易は、原油など輸入物価の上昇や円安により、2019年以降赤字が続いています。これを埋めているのが、第一次所得収支です。第一次所得収支とは、海外に投資した株や債券からの配当や利子です。純粋な証券投資だけでなく、海外子会社からの配当なども含まれています。

こうして見ると、既に日本は貿易で儲ける国ではなく、これまで稼いだ資産を海外に投資し、その収益で稼いでいる国になっています。いわゆる成熟国のポジションとして正しい方向に向かっています。ただ、これだけの経常黒字を持っていても、円高にならないどころか、円安が進んでしまうのは、海外からの利子や配当は、円転することなく現地で再投資されるケースが多いためです。子会社からの配当は円転され、日本の本社が配当や自社株買いに使うこともありますが、多くの場合、現地で再投資されると考えます。

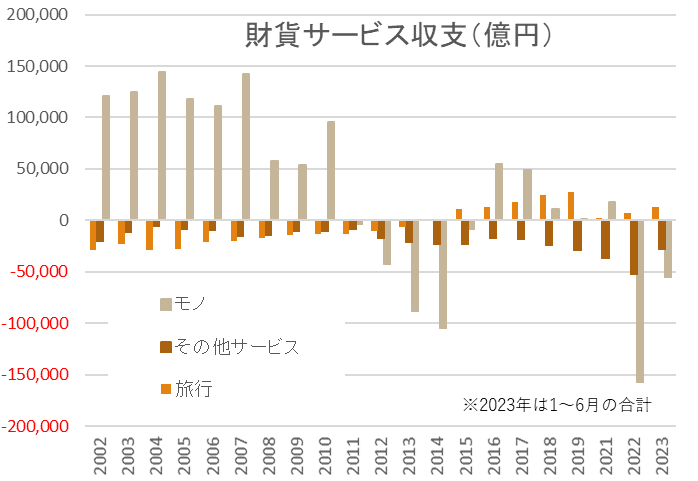

次に財貨サービスの赤字について見てみます。次のグラフが、財貨サービスの内訳です。

2010年頃までは、日本はモノの貿易で大きく黒字でしたが、その後の円高などを経て生産のグローバル化が進み、モノの黒字はかなり縮小しました。2012~14年や2022~2023年のように原油が高い時はモノの貿易は赤字です。資源価格次第ではありますが、今の日本の実力では、2016~17年の年間5兆円レベルの黒字を稼ぐのがやっとなのかもしれません。

財貨サービス収支でもう一つ気になるのが、「その他サービス」の赤字が拡大していることです。今年は5兆円を越える赤字となりそうで、モノの黒字と比べても無視できない大きさになります。この「その他サービス」というのは、知的財産権使用料、通信情報サービス、研究開発サービス、専門経営コンサルティングなどです。つまり、YouTube、Netflix、Amazonプライム、スマホアプリなどへの支払が増えていることや、外資系のコンサルティング会社や会計事務所などに払っている手数料が拡大していることなどが、主な要因です。こうしたサービスが、経済全体で見ても無視できない規模になっています。

以上をまとめると、日本はモノもサービスも支払超過で、これを円で受け取った外国企業はドルに換えて本国に戻しますので、円安要因です。日本人が、利子や配当で稼いだ黒字は、多くの場合、現地で再投資されるため、円高要因になりにくく、日本の経常黒字が大きくても円を買う動きにつながりにくい状況です。このことは、今後、日米の金利差が多少縮小しても、円売り圧力は続く可能性が高いことを示唆しています。

この記事が気に入ったらサポートをしてみませんか?