Photo by

t0m0y0

データが語る!金利とバリュエーション

今年の投資の世界を見る上で、最も重要となるのが米国株の行方でしょう。米国株が下げ基調では、金融市場はリスクオフの傾向が強まりますので、日本株だけでなく、新興国株であれ不動産であれ、高いリターンは期待薄ですし、未上場株の世界であっても、イグジットが予想しにくくなるため同様です。足元、米国10年債が3.8%程度あるため、まずはこれを上回る投資でなければ魅力はありません。いずれのアセットに投資するにしても、先ずは、米国金利と比較しやすい米国株に投資魅力があるかどうかを確認し、その上で新興国株、不動産、未上場株といったアセットが米国株に比べ、どんな点で魅力があるのか、何がリスクなのかを確認する。この手順で比較することで、各資産のリスク/リターンが明確になります。米国株は、ほとんどの投資資産の基準になりますので、現状を把握しておくことは重要でしょう。

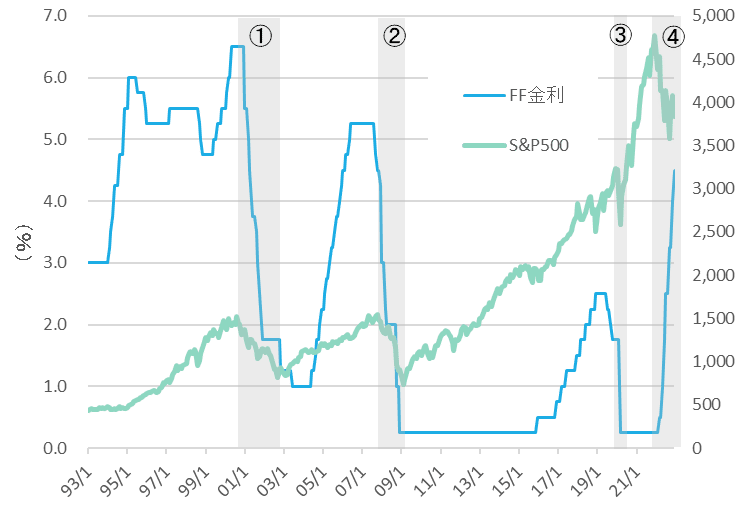

過去の米株下落は、FF金利がピークを付けた後に発生しており、今回とは異なる

本論のテーマとなる米国株ですが、金利上昇が重荷となり、昨年1年間でGAFAMの株価はいずれも3~5割下落していますし、S&P500でも約2割の下落です。今年の景気減速は相応に織り込んでいるとすると、どこまで下がる可能性があるのか、過去の下落局面とどう違うのか、年後半に利下げが始まることも踏まえて比較してみましょう。

まず、S&P500とFEDの利上げの関係を見るため、図表1に過去30年間のS&P500指数とFF金利の関係をまとめました。網掛け部分が株価下落局面です。

ここから先は

2,862字

/

2画像

¥ 300

この記事が気に入ったらサポートをしてみませんか?