日本の誇る世界の村田製作所 精密部品の雄

■村田製作所

■村田製作所 村田社長コメント

■スマホ販売やや増加、EV、AI向けに期待

先手先手で動く、他社よりも数手先、数年先を行く村田製作所らしいコメントが溢れる

①スマホ 24年は前年比5%ほどの伸び

②EV向け 競合に数年分は技術でリード保つ

③AIサーバ- 村田が優位。高いシェアを取れる

④長期的成長 次世代端末も電子部品へ小さい技術が継続して要求される

■2024年へ向けて

— やまえつ WINNINGTICKETS (@winningtickets2) December 19, 2023

■村田製作所 村田社長コメント

■スマホ販売やや増加、EV、AI向けに期待

①スマホ 24年は前年比5%ほどの伸び

②EV向け 競合に数年分は技術でリード保つ

③AIサーバ- 村田が優位。高いシェアを取れる

④長期的成長 次世代端末も電子部品へ小さい技術が継続して要求される

①スマホ新機種、消費者購買意欲盛り上がらず

24年スマホ販売、前年比で5%くらい増。

ただ、ハイエンドではなくミドル&ローエンド。

インドやアフリカなど人口増加地域向け。

なので電子部品需要(コンデンサ)は台数増ほどは伸びない。

②EV向けは伸びている。

エンジン車よりEVは4~5倍のコンデンサ搭載数。 EV向けは成長するのが明らかなので競合新規市場参入 続々増えている。が、技術的に数年分は競合をリード保てるように製品開発に取り組み。過当競争になっているが、企業は淘汰される。競争は今後、落ち着くだろう。

③AIサーバ-普及。高電圧、大容量、高信頼性を求められる。技術的難易度高い。村田製作所が優位に進められる市場であり、高いシェアを取れると考えている。

自社の技術力へ自信に満ち溢れた言葉

④長期的成長ドライバー。 AI発達でデジタルツイン、メタバ-スなどが浸透した 世界が必ず来る。30年後はそういう技術が街中で使われているだろう。

次世代技術が浸透するカギはウエラブル端末。眼鏡型か、時計型か、形まではまだわからない。そうした新デバイスを考えた時、電子部品を小さくする技術が継続して求められる。24年は新時代に対応する準備を進める年になる。

先手先手で動く、他社よりも数手先、数年先を行く村田製作所らしいコメント

■村田製作所

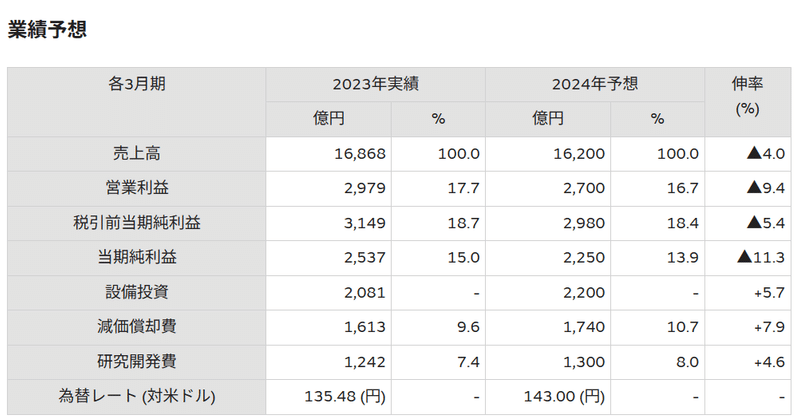

2024年度業績予想(億円)

売上収益 16,200(前年比増減▲668. ▲4.0%)

営業利益. 2,700(前年比増減▲297 ▲9.4%)

当期利益. 2,250(前年比増減▲287 ▲11.3%)

想定為替レート 143.00円/米国ドル

■村田製作所

◆事業認識

2024年3月期の売上高見通し

コンデンサがモビリティ向けで増加

コネクティビティモジュールが事業ポートフォリオ見直しにより大きく減少リチウムイオン二次電池がパワーツール向けで減少

その結果、為替変動の影響もあり、2023年3月期比4.0%減の1兆6,200億円

利益見通し

コストダウンや円安効果などの増益要因に対し、操業度損や製品価格の値下がりといった減益要因により、営業利益は2,700億円(2023年3月期比9.5%減)、税引前当期純利益は2,980億円(同1.6%減)、親会社の所有者に帰属する当期利益は2,250億円(同7.7%減)と減益

設備投資

中期的視点に立ち、需要の拡大が期待できる製品の生産能力増強や生産棟の建設を中心に、全体で2,200億円を計画

ROIC(税引前)

投下資本の増加を抑制するものの、営業利益が大きく減少することにより、2023年3月期比2.1ポイント減の12.3%

■村田製作所

●海外売上高比率は9割。

●円安恩恵。一円円安で営業利益50億ドル押し上げ。

●スマホ需要予測は2024年は世界11億1000万台。かつては世界14億台。

■村田製作所

◆市場環境をめぐる認識

2030年エレクトロニクス領域拡大へ向けて

自動車電装化進展、5Gインフラ整備、データセンター投資拡大

将来成長へ向けた投資、戦略的支出の手は緩めず、

備えを着実に実行

(スマートフォン、タブレットPC)

⇒(スマートデバイス、ロボット、自動運転車)

新たな技術

5G、6G、デジタルツイン、人工知能AI、メタバース

■村田製作所

◆エレクトロニクス領域の拡大

海、空、宇宙に通信カバレッジ拡大。

センサ類進化で計測可能なあらゆる情報がデジタル化

デジタル化されたビッグデータをAIが処理し対応する

サイバーフィジカルシステム

LOT=あらゆる機器がインターネットにつながる

通信の社会インフラ化

5G普及、工場・オフィスのスマート化

6Gのキーワード

デジタルツィン、ホログラム、

自動充電、完全自動運転、空飛ぶ車、

コミュニケーションロボット

■村田製作所日本を代表するエクセレントカンパニー

注意点強いてあげると

①景気変動、特に中国の景気の影響を受けやすい

②先進テクノロジーで企業海外制裁対象に上がりやすい

③堅実慎重な社風で、給与面で今後優秀なエンジニア採用できるかわからない

村田製作所の中島社長に聞く目の前の世界的供給網の混乱とその終息目処ならびに対応法について

村田製作所の中島社長に聞く目の前の世界的供給網の混乱と

その終息目処ならびに対応法について日本がさすが世界に誇る村田製作所

しっかり冷静に分析し立ち位置を考えている。まさに盤石の構えです。

村田製作所社長に聞く

— やまえつ WINNINGTICKETS (@winningtickets2) December 24, 2021

供給網の混乱への対応法

さすが、日本の誇るMURATA殿ですな。足元の供給網の混乱も、米中対立も、半導体需要爆発に対しても、自らの立ち位置を冷静に捉えてらっしゃる。まさに盤石の構え。うむ。https://t.co/Os2TYRZEcB

積層セラミックコンデンサ(MLCC)の世界トップメーカー。ZAIの特集記事より。

積層セラミックコンデンサ(MLCC)の世界トップメーカー。材料からの一貫生産を強みとする。高速通信規格「5G」の普及や自動運転、FA(工場自動化)などの進展で、高性能なMLCCの需要は増加の一途が見込まれる。アルゴナビスの清水洋介さんは「世界的なDX(デジタルトランスフォーメーション)の流れのなか、存在感は抜群。スマートフォンや家電向けコンデンサ、ICTも含めた部品需要は旺盛で、業績拡大は継続」とみる。また、金融ジャーナリストの和島英樹さんは「特に自動車向けの積層セラミックコンデンサは、小型ながら静電容量範囲が広く、さまざまな回路で使われる」と分析。また、RAKAN RICERCAの村瀬智一さんは「前期は市場予想を上回ったうえに、今期も増収増益を見込む。米アップル社の新型iPhone増産報道は追い風。今年1月以降、株価は調整を続けており、ハイテクセクターの中で出遅れ感がある」としている。

最先端品を中心に国内で生産。移籍先で手持ちの技術を使い果たせば、技術者は優遇されなくなる。最先端の技術を研究できるのは当社ひいては日本の強みだ。

■村田製作所

村田恒夫会長:最先端品を中心に国内で生産

移籍先で手持ちの技術を使い果たせば、技術者は優遇されなくなる。最先端の技術を研究できるのは当社ひいては日本の強みだ

中島規巨社長:固有の技術を持つ製品は日本から輸出、それ以外現地生産流れ

#日本の誇り

■村田製作所

— やまえつ WINNINGTICKETS (@winningtickets2) November 22, 2022

国内生産を重視するのは、自社の先端技術の流出を防ぐためだ。村田恒夫会長「最先端品を中心に国内で生産している」としたうえで人材流出について「移籍先で手持ちの技術を使い果たせば、技術者は優遇されなくなる。最先端の技術を研究できるのは当社、ひいては日本の強みだ」 https://t.co/fT7kay1pGx

特許価値成長 ランキング知財の村田製作所は堂々のナンバーワン。さすが日本の誇り。

■村田製作所

■日本企業 ■特許価値成長 ■ランキング

知財の村田製作所は堂々のナンバーワン。

さすが日本の誇り

■日本企業 ■特許価値成長

— やまえつ WINNINGTICKETS (@winningtickets2) July 17, 2023

■ランキング

①村田製作所

②日本たばこ産業

③東京エレクトロン

④日東電工

⑤AGC

⑥京セラ

⑦ファナック

⑧ダイキン

⑨デンカ

⑩クラレ

住友電気工業

富士通

JFE

武田薬品工業

日本製鉄

東レ

Mujin

アステラス製薬

東洋紡

大塚HD

マキタ

旭化成

やまえつチェック

5年後楽しみな業界、企業。営業利益増額率予想ランク(実績比)

村田製作所は1.5倍~

■5年後楽しみな業界、企業

■営業利益増額率予想ランク(実績比)

村田製作所は1.5倍~

■5年後楽しみな業界、企業

— やまえつ WINNINGTICKETS (@winningtickets2) July 26, 2023

■営業利益増額率予想ランク(実績比)

①レーザーテック 6.0倍~

②TDK・キーエンス 2.0倍~

④村田製作所・アドバンテスト・ディスコ

ローム・イビデン 1.5倍~

⑨島津製作所・東京エレクトロン・SCREEN

浜松ホトニクス・ニデック1.3倍~ #やまえつチェック pic.twitter.com/Hm3V3sQ9tZ

この記事が気に入ったらサポートをしてみませんか?