【リチウムまとめ】【需要拡大必須!2020年➡2030年5.6倍!】

1.リチウム概要

リチウムの需要は、2016年に炭酸リチウム換算(以下、LCE)で204千tであったのが2019年には323千tに達したように大幅に増加しており、16%の年平均成長率を記録する。この背景として、主に電気自動車(以下、EV)部門などにおいて充電式リチウムイオン電池(以下、LIB)のためにリチウムが用いられているという事情があり、世界では化石燃料に替わる低汚染の交通手段が求められているため、この状況は今後長期的に続くと予想される。EVにおけるリチウム消費は、2016年に総リチウム消費量のうち18%を占めていたのが2019年には32%となり、過去に市場がこの産業の成長スピードを過大評価する傾向があったことを考慮したとしても、2030年までに約80%に達することが予想される。

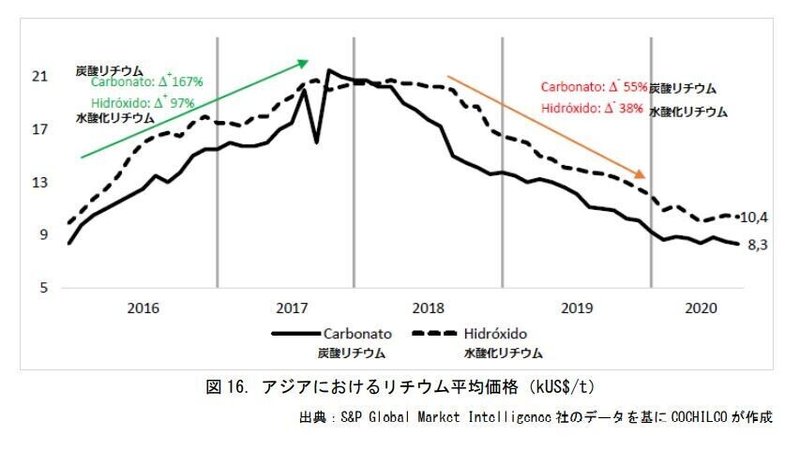

2016~2017年の間には2大リチウム化合物である炭酸リチウム(2019年の総需要の71%)及び水酸化リチウム(24%)の価格が徐々に上昇し、当該期間中のアジアにおける平均見積価格はそれぞれ167%、97%上昇した。その後、供給の増加やEVの売上見通しに陰りが出るにしたがい徐々に供給過剰となり、2018年以降は価格に下落傾向が見られた。

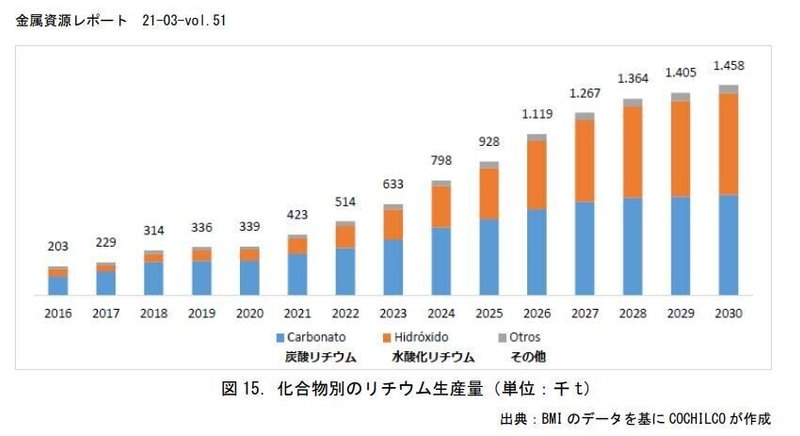

近年の需要の伸びに応えるため、供給も増加を強いられることとなった。総生産量は2016年の209千t LCEから2019年の381千t LCEへと増加し、年平均成長率22%を記録した。これは主要生産国である豪州やチリでの操業が増加したことに起因しており、2019年にはそれぞれ全体の48%と29%のシェアを占めた。そして2020年代末にかけて、この両国の生産量は2倍以上に増加すると予想されている。

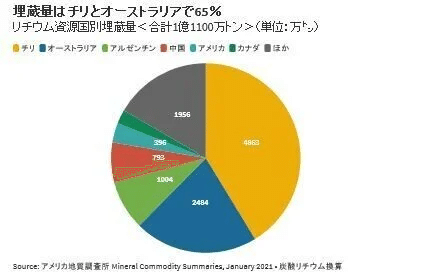

2.リチウム産地

リチウムの埋蔵量は約1億1100万トン(炭酸リチウム換算)とされている。

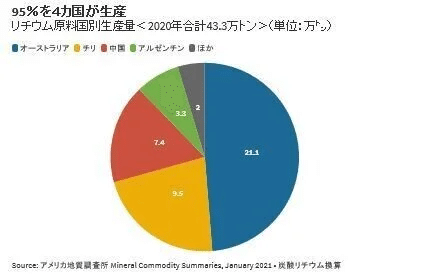

リチウムの年間生産量は2017年に約30万トンで、2018年が約40万トン。オーストラリアの鉱山が立ち上がったこともあり2019年には約45万トンと順調に拡大している。2020年はコロナもあって2019年とほぼ同じ水準だった。

生産国としてはオーストラリアが約5割、チリが約2割。中国とアルゼンチンを加えた4カ国で9割超となる。今後生産が伸びそうなのは中国だ。リチウムが取れる塩湖もあれば、リチウム鉱石もある。従来なら採掘対象にならなかった低品位鉱石も対象になってきた。

■【リチウム鉱山】

採掘量

2017年30万トン

2018年40万トン

2019年45万トン

2020年45万トン

順調に伸びているが資源は枯渇しないか心配だったが、埋蔵量はなんと桁違いの1億トン以上ある。200年分!!

【リチウム鉱山】

— やまえつ WINNINGTICKETS (@winningtickets2) November 14, 2021

採掘量

2017年30万トン

2018年40万トン

2019年45万トン

2020年45万トン

順調に伸びているが資源は枯渇しないか心配だったが、埋蔵量はなんと桁違いの1億トン以上ある。200年分か🧐https://t.co/m4UfsSbqc5

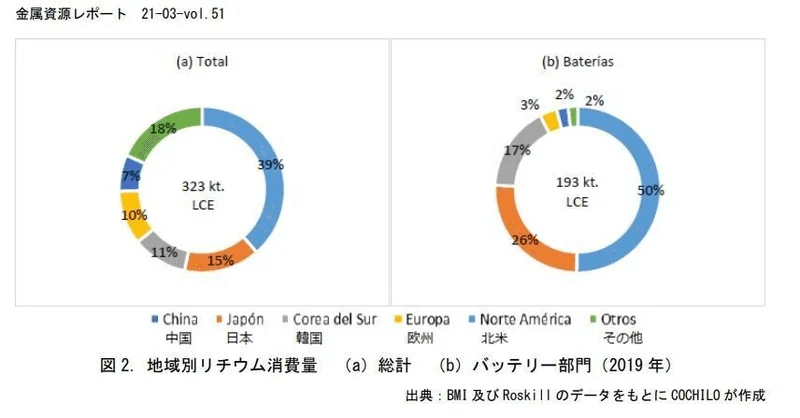

3.リチウム 国別に見る消費

中国がリチウム消費の中心となっているのは明らかであり、消費の総計では全体の39%を占め、バッテリー製造のためのリチウム使用では半分を占めている。消費において中国の存在感が高まっているのは一時的なことではなく、中国のリチウム消費は主に自動車や電子機器部門の急成長により、21世紀初頭から年率10%近く増加している。

同様に、自動車や電子機器産業が高度に発展した日本、韓国、欧州などの地域においても、特にバッテリー開発において消費量が大きいことがわかる。実際、バッテリー部門では中国、日本、韓国のアジア3か国が消費全体の93%を占めている。この分野の重要性が今後高まることを考慮すると、全体的な需要の伸びは引き続きアジア諸国の産業や技術開発に大きく依存することになる。

4.2030年までのリチウム需要の予測

■EVに関する需要予測

近年リチウムの主な需要源は運輸部門であり、特に小型自動車や乗用車の需要と関連が深い。内燃機関車がより低汚染の代替手段に徐々に取って代わり始めているため、この傾向は次第に拡大していくと予想される。

この点を考慮すると、リチウム需要に関する予測は主にエレクトロ・モビリティ部門の成長見通しに依存することとなり、結果としてリチウム需要を的確に予測するには、まずは的確なEVの売上予測が必要となる

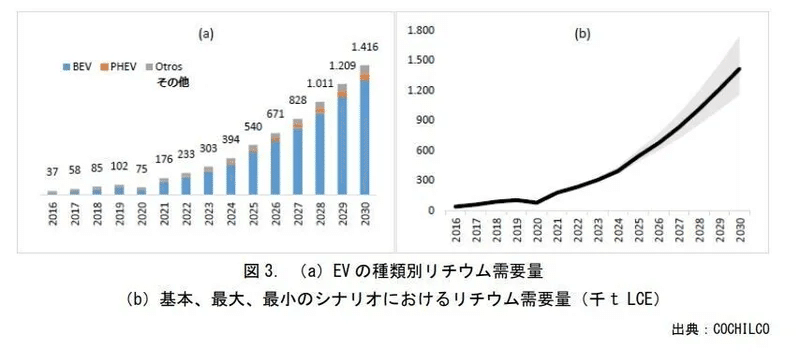

EVにおけるリチウム需要の予測

ピュアEV(BEV)、ハイブリッド車(PHEV)、その他(バス、トラック、大型車両を含む)の各EVにおけるリチウムの年間総需要量を見積もり、これをネガティブシナリオとポジティブシナリオとともに図に示す。

予測の結果として、基本シナリオでは、エレクトロ・モビリティに関するリチウム需要は2030年までに1,416千t LCEに達する。車種別に分類すると、BEVの売上が引き続きこの分野における需要を押し上げることが予想され、実際に基本シナリオを見ると2019年には全体の62%であるのが、2030年までには88%に達することになる。

同時に、EV売上のあらゆる予測にはかなりのリスクが内在することに注意する必要があり、最大のシナリオではリチウムの需要は2030年までに約1,700千t LCEに及ぶが、一方最小のシナリオでは1,150千t LCEに留まることが示されている。

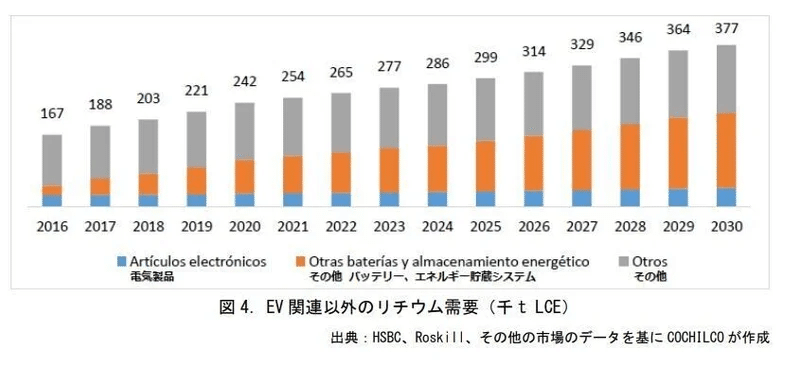

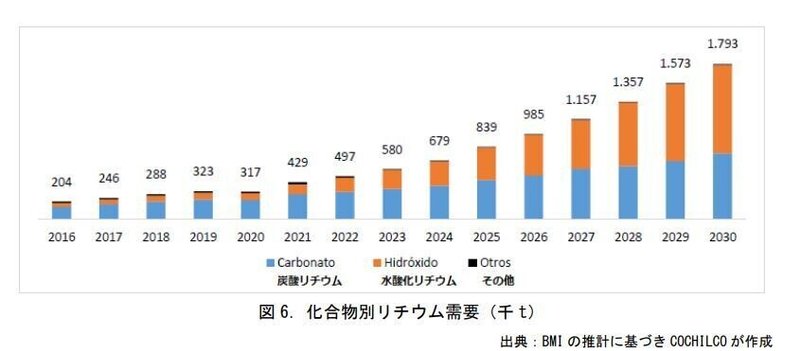

■2030年までのその他(EV以外の)リチウムの需要予測

3つのカテゴリー、すなわち電気製品(タブレット、コンピューター、電話、電子機器のバッテリーなど)、エネルギー貯蔵システム及びその他のバッテリー(e-バイク用のバッテリーなど)、その他(セラミック、ポリマーなどバッテリーに関連しない用途)に分類し、これらの各カテゴリーの予測を図4に示す。一般的に、携帯電話やノートパソコン(「電気製品」のカテゴリーに分類)、リチウムの伝統的な用途(「その他」のカテゴリーに分類)などは成熟市場と見なされていることに注意しなければならない。そのため、この成長予測は理論上、EVの場合よりも変動が少なくなる。しかし、電動自転車やe-バイク用のLIBやエネルギー貯蔵システムなどは成長の可能性を秘めており、より大きな変動が期待されるため、このカテゴリーの成長が最も大きくなると予想される。

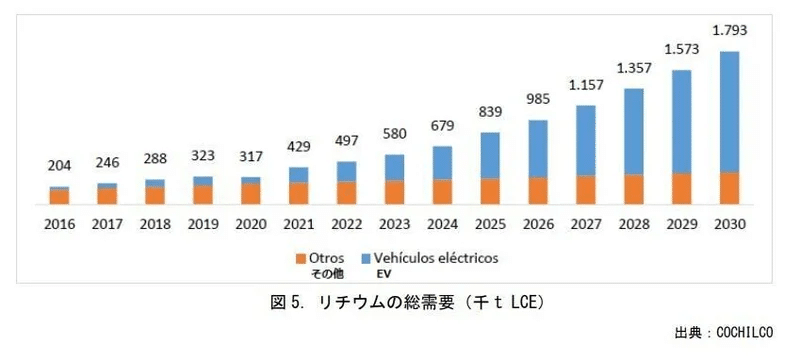

■2030年までのリチウムの総需要予測

リチウムの用途別に分けて予測することで、最終的に総需要の予測が可能になる。これを EV とそれ以外に分けて下記の図 5 に示す。

■ EV車3大市場での2020年・2021年上半期の売上台数

中国がヨーロッパを抜く勢い

新車売上割合で見たEV乗用車の普及率ランキング

トップ10はすべてヨーロッパ諸国

EV車用バッテリー生産量の地域内訳 中国が圧倒的

2040年までのEV車売上の地域別割合予想

5.リチウム 取り扱い企業の世界シェア

■水酸化リチウム生産シェア

①アメリカ 27%アルベマール

②中国 24%ガンフォン

③アメリカ 10%リベント

④中国 10%雅化集団

⑤中国 3%天斉

26%その他

中国ガンフォンは2025年に2020年比で2倍の生産量を目指して権益獲得進めている。

現在9万トン→20万トン(400万台EV車相当)へ

将来的には60万トン

【水酸化リチウム生産シェア】

— やまえつ WINNINGTICKETS (@winningtickets2) December 7, 2021

🇺🇸27%アルベマール

🇨🇳24%ガンフォン

🇺🇸10%リベント

🇨🇳10%雅化集団

🇨🇳3%天斉

🗺️26%その他

🇨🇳ガンフォンは2025年に2020年比で2倍の生産量を目指して権益獲得進めている。

現在9万トン→20万トン(400万台EV車相当)へ

将来的には60万トンhttps://t.co/cBIB3SCN21

■リチウム取り扱いシェア

①32%アメリカ アルベマール

②24%中国 ガンフォン

③21%中国 ティアンチ

④11%チリ SQM

⑤8% アメリカ ライベント

【リチウムシェア】

— やまえつ WINNINGTICKETS (@winningtickets2) November 14, 2021

2020年シェア

32%🇺🇸①アルベマール

24%🇨🇳②ガンフォン

21%🇨🇳③ティアンキ

11%🇨🇱④SQM

8% 🇺🇸⑤ライベントhttps://t.co/1kLHOTifBa

■リチウム電池世界シェア

①中国 CATL

②韓国 LG

③日本 Panasonic

④中国 BYD

⑤韓国 SK

正極、負極、電解液、分離膜、

主要部材シェアも今や中国がトップ

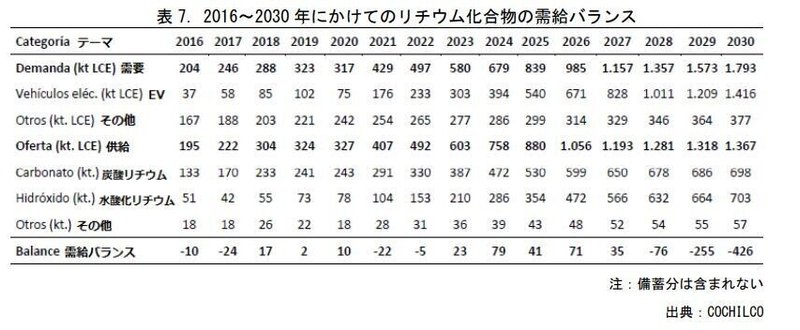

6.リチウム生産力予測・需給予測

2016~2017 年、市場はマイナスであったが、エレクトロ・モビリティ部門が指数関数的に成長していくという期待が加わり、この時期に価格が押し上げられた。現在は新規プロジェクトの操業開始などの要因やエレクトロ・モビリティが予想ほど推進されなかったため、2018 年には約 17 千 t LCE、2019 年には約 2 千 t LCE のわずかな供給余剰があった。

2020 年には、世界的なコロナ感染症拡大による経済危機、EV の売上にも影響があり、再度余剰も長期化せずしEV部門の売上高、ひいてはリチウムの総需要は 2021 年中に回復。さらに進んで 2023~2026 年には、新規プロジェクトや拡張事業が実施されるにつれて、余剰が増えると予想される。しかし、2020 年代後半、総供給量は需要よりも低速で成長し、市場では両

方の主要化合物(炭酸リチウム、水酸化リチウム)が不足の状態に陥ることになる。このような状況を考えると、価格は上昇傾向となり、それが新規プロジェクトの操業開始のきっかけにもなると予想される。

ここであらためて需要予測を見て見よう。2030年で総需要予測が1793tである。生産量は1458tである。2030年時点では300t以上の供給不足の結果が現時点で見える。が、2025年では需要 839t 生産 928t。 2027年でも 需要1157t 生産 1267tで100tの供給がプラスである。現在、リチウムは大きな脱炭素、EVで盛り上がりを見せており供給量の拡大、リチウム争奪戦も展開されており、供給が大きく増加する見込みであるが、、相場も今の高値からどこまで上がる余力があるか??目の前はだいぶ高値とも見えるので警戒したい。

*リチウム相場状況 2017年~2018年でピークをつけて下降。長期需要拡大は見込めるが需給は、製造量と需要量による需給で目の前は下降と上昇を繰り返すシクリカル相場である。

7. リチウム投資先候補

■アルベマール

米国の世界最大のリチウム取り扱いシェアを誇るアルベマールはもちろんはずせない。リチウム市場の拡大(十年後には四倍っ)の恩恵を最大限受ける大本命企業。

アルベマール

— やまえつ WINNINGTICKETS (@winningtickets2) November 5, 2021

時価総額:31,664

売上 当期利益

2019 3589 533

2020 3129 376

コンセンサス

2021 3239 413

2022 3856 596

確かにリチウム価格大きく上がっており業績も伸びて来ると思うが

時価総額は先々の成長を過大に評価していないか🤔

■ガンフォン・リチウム

中國の世界2位のリチウム取り扱いシェアを誇るガンフォンは、いずれ世界一を伺う勢いである。

【リチウム】

— やまえつ WINNINGTICKETS (@winningtickets2) November 6, 2021

01772 ガンフォン・リチウム

リチウムではいずれ世界一をとる

サッカーでいうメッシロナウドクラスの会社

コモデティの神NAKABA先生も激賞っ。

FCアキさんでもストライカーとしてFWに君臨していますね。https://t.co/erNFv8VNuN

8.結論

リチウム素材の実需は10年で4倍が見込まれ有望だが、コモデティ相場は大きく騰がり下がりがあるため、下降トレンドになったら逃げるか、次の波を待つというのんびりしたスタンスでいます。

投資先は、素材を扱うリチウム資源メジャーか、リチウム電池を扱う電池企業各社にわかれますが、私はリチウム電池よりもレッドオーシャン化にならないであろうリチウム資源メジャーのアルベマール、ガンフォンを優先で考えています。両社のバリエーションをみてみましたが、アベルマールはとてつもなくバリエーション高い水準ですね。過熱しているようにみえるのでどこかでまた相場が落ちついたところでアルベマールは入りたく今は私は様子見です。ガンフォンは成長性からみて、バリエーションはアルベマールと比較してそれなりで、中國企業ということで相場の調整もだいぶ進んでいて値頃だなあと感じています。

リチウム鉱物自体の需要は間違いなく拡大する中で、取り扱いシェア上位のアルベマールやガンフォンは手堅く市場の拡大とともに売上も伸ばして来ると思います。需要も伸びるがそれを見越して供給も大きく拡大するので、リチウム相場は数年毎に上下に大きく振れており、満ち満ちている波が引いたタイミングで仕込みたいなぁと考えています。

目の前は、リチウム関連銘柄は先々の需要を折り込み過ぎてとても割高に感じている。ニッケルがメインだが、住友金属鉱山や住友商事などが割安で個人的には投資先としては好みである。

*面白いデータ

リチウム、ニッケルはEV脱炭素化で大きく需要拡大面白いデータ

リチウム&コバルト使用量

・EV車一台で、なんとスマホ10,000台分必要!

・洋上風力発電は一台で、EV車数万台分必要!

中国の7銘柄(目玉はガンフォンリチウムを挙げていました)や世界の5銘柄(アルベマールなど)

— やまえつ WINNINGTICKETS (@winningtickets2) June 20, 2021

リチウム、ニッケルはEV脱炭素化で大きく需要拡大

面白いデータ

リチウム&コバルト使用量

・EV車一台で、なんとスマホ10,000台分必要!

・洋上風力発電は一台で、EV車数万台分必要!

リチウム

— やまえつ WINNINGTICKETS (@winningtickets2) December 10, 2021

EV向け電池需要は2030年には4倍に、、

EV向け電池市場規模は

2021年の5兆円

2030年には23兆円まで4倍に成長する見込https://t.co/04BrIqkwLn

この記事が気に入ったらサポートをしてみませんか?