【米国株】現況認識と今後の投資戦略

来週はいよいよ決算の大取りと言える

2/21市場後の$NVDA決算が控えている。

そのため、本Noteでは決算発表前に現況を整理し

どの様にマーケットと向き合うべきか

事前に検討することで上手く立ち回れるようにする事を目的とする。

【週明けの予定】

2/18〜22 ISSCC

2/19 米国祝日 休場

2/20 $WMT $HD 決算

2/21 $NVDA $SNPS $ANSS 決算

IFS Direct Connect 2024 Sam Altman氏登壇

2/22 4:00 FOMC議事要旨

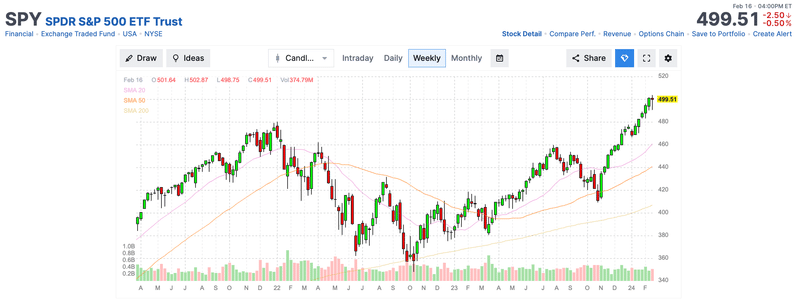

米国株価指数

まずは、株価指数に関して簡単に振り返る。

$SPY $QQQ $DIAの株価指数は現在、

2/13 CPIの予想上振れ時大きく下落したが、

その後は反発し、いずれも最高値圏内で推移している。

米国10年債利回りは年初より反発を見せており

現在は4.283%まで戻している。

(同様に実質金利も上昇している)

その他、PERは現在20.4と

5年平均19.0、10年平均17.7に対して

割高の水準にあることは念頭に置いておく必要がある。

米国市況把握

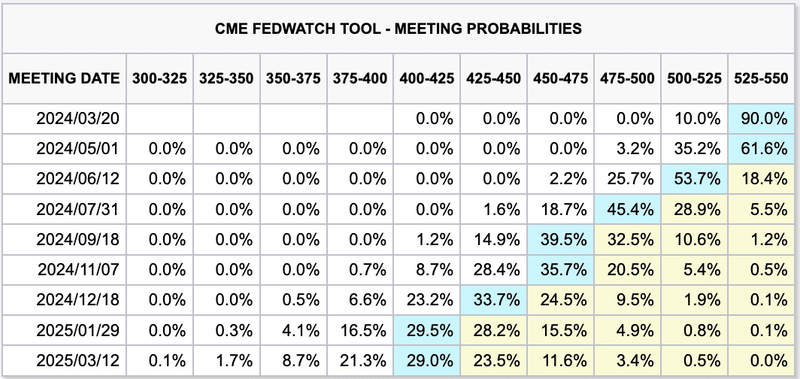

まずは、年内の利下げ幅の織り込み状況から見ていきたいと思う。

今週は2/13にCPIの上振れ、

2/15の小売売上高の大幅な下振れに加え

2/16のPPIでの上振れが発生。

利下げ幅の織り込みは

2/12→2/13では1.11%→0.87%まで大きく後退したが

小売の結果を受けて0.97% まで戻し

PPIの内容を消化した上で先週末には0.97%で終えた。

つまり、CPIショックで株価は大きく調整し

直近では、年内の利下げ幅は最も後退していた事が分かる。

次に、CPIではなくPCEのインフレ状況を確認する。

現状、総合PCEおよびコア共に、SEP見通しを下回る水準にあり、

2024年末SEP見通しのFFレートのドットと

金利先物は同水準にある事が読み取れる。

これ以上の利下げ幅の後退は

”相当なインフレ再燃材料が出ない限り”は発生しないと思われる。

また、余談だがPCEのMoMの6ヶ月平均から

今後のインフレ率を試算したのが下記グラフとなる。

コアPCEは年央および年末に若干の反発が予想されるが

シェルターが明確に反発していない事を踏まえると、

総じて、順調にディスインフレは進むと予想される。

CPIの反発に関する解釈は

$GS のコメントにある様に

年初の値上げによる一時的な上昇と捉えている。

上記ポストでの $GS の予想通り

— シェットランドシープドッグ (@Nikola_pn2501) February 14, 2024

年初の一時的な値上げにより

コアが跳ねた可能性はありますね。

インフレ再燃と解釈するのは早計だと思います。https://t.co/CJbZlBccMH pic.twitter.com/5VoN038zlg

小売売上高の予想に対する大幅な下振れに関しては

現状、判断が難しい。

2/20には$WMTおよび$HDの決算も控えているため

決算Callも含めて追加の判断材料が必要となるだろう。

US Retail Sales: Holiday spending hangover and seasonal issues at play. Largest decline was building materials at 4.1% which is a bit of weather. Autos & gasoline sales down 1.7. Lots of noise in this report. 3-mo avg annualized pace of control group at 2.8% so not a major risk…

— Joseph Brusuelas (@joebrusuelas) February 15, 2024

下記が前月比減少の主要因で

— シェットランドシープドッグ (@Nikola_pn2501) February 15, 2024

特に自動車が最大寄与。

441: Motor Vehicle and Parts Dealers

447: Gasoline Stations

454: Nonstore Retailers https://t.co/j0zYwq6WSn pic.twitter.com/SNufAhB7Uy

補足として、

Affinity Solutionsが公開している全米クレジット消費からは

1月分の小売売上高は反発しプラスになる事を予想していたが

蓋を開けてみれば、コンセンサス予想-0.2%に対し

-0.8%と大きく下振れた。

自身としては、米国の個人消費状況を把握する上で

より正確な情報源の模索を図りたいと考えている。

PPIに関しては下記ポストを参照。

食品とエネルギーを除くPPI

— シェットランドシープドッグ (@Nikola_pn2501) February 16, 2024

前月比0.5%増

コア PPI にとって 2021 年 1 月以来最大のビート

食料、エネルギー、"貿易"を除く

前月比0.6%増加 https://t.co/7zpkbqyhIx pic.twitter.com/dtbY7lGmLW

ここまでをまとめると、

現状、インフレ再燃を危惧するのは早計で

金利織り込みも適正水準まで是正が進んだと解釈している。

雇用に目を移せば、

非農業部門雇用者数の先行指数となる

Indeed求人は年初より下落基調にあり、

雇用統計の中身も、フルタイマーが減少し

パートタイマーが伸びている構造であると分かっており

賃金上昇圧力は低下基調である。

景況感に関しては

製造業PMIの方は依然として50を超えられてはいないものの

底堅い推移を示しており、

製造業においては新規受注/在庫 の比率は

1を超える水準で上昇基調に好転している。

米国市況全体を総括すると

・インフレは沈静化

・米国の個人消費に明確なネガティブ要因は見当たらない

($WMT、$HD決算内容を踏まえ状況把握は必要)

・タイトな雇用は改善傾向(賃金上昇圧力は低下)

・製造業の景況感は決して悪くない

細かい内容を挙げれば、まだまだあるが

概して、堅調な経済成長とインフレ率2%目標に向けて

順調に進行していると解釈している。

半導体セクターの現況

半導体セクターは、製造装置、ソフトを含めて

”生成AIトレンドの恩恵を受けている銘柄に偏り”

大きく上昇している。

銘柄選定に注意を払い、

現在の上昇トレンドに乗るためには銘柄選定には注力が必要である。

クラウドAI、データセンターに関連して

収益を上げられる銘柄を選ぶ事が肝要。

以下、Noteにて決算Callを和訳した記事を記載。

今後の半導体の動向を把握する上で、

$TSMと$AMATのCall内容は把握しておいて損はありません。

時間に余裕があれば、$ASMLも確認される事をお勧めします。

その他、銘柄選定に当たり

技術情報を記載した、過去ポストを記載します。

興味があればご確認下さい。

また、インターコネクトの分類の部分は

直近の生成AIの処理能力向上に大きく寄与する分野なだけに

投資先として把握される事をお勧めします。

以下自分用メモhttps://t.co/ZopmF97rJbhttps://t.co/CULf93nibthttps://t.co/sALUkEJ18lhttps://t.co/25viTQWbD1https://t.co/sJ5j90aIi6 pic.twitter.com/vZTwL3ezDG

— シェットランドシープドッグ (@Nikola_pn2501) February 11, 2024

③MEに係る

— シェットランドシープドッグ (@Nikola_pn2501) February 3, 2024

"コア技術の特定及び詳細技術の調査 "

SUMCO、信越化学の決算が注目されていたのは

インゴッドの製造を行う企業であり

半導体の需要状況を見極めるためでした。

余談ですが、

露光装置のメーカーにニコンが居ませんねw pic.twitter.com/J5WLM4gfq1

最後に余談ですが、

$NVDA は3月のGTCで

最新GPU B100の正式発表を行うと予想されています。

例年通りであれば、3/18に革ジャンこと

Jensen Huang CEOよりアナウンスがあると思いますので大変楽しみです。

B100は3月のGTCで

— シェットランドシープドッグ (@Nikola_pn2501) February 12, 2024

正式発表予定なので楽しみですね。https://t.co/o7hiQc8cHX https://t.co/ld5oef8CCP

OpenAIのSoraについて

先週2/16にOpenAIが1分の動画を生成可能な

Soraを発表しました。

本発表の数時間前にはGemini 1.5の発表がありましたが、

Soraの衝撃の前にGeminiは完全に陰に隠れる結果となった。

新たな道が拓かれましたね!

— シェットランドシープドッグ (@Nikola_pn2501) February 17, 2024

Soraの技術選定においても

Transformerモデルの

スケーリング則の持つ

驚くべき可能性が示され、

計算資源を大規模に投じる

価値があることを示しています。 https://t.co/IE9mPAHqft

本当なら凄まじい!

— シェットランドシープドッグ (@Nikola_pn2501) February 16, 2024

ビデオモデルが大規模に訓練されたときに

多くの興味深い出現能力を示すことを発見

Soraは物理的な

世界の人、動物、環境のいくつかの側面を

シミュレート可能

これらの特性は

3Dやオブジェクトに対する

明示的な帰納的バイアスなしに現れる

”純粋にスケールの現象である” https://t.co/zcMmx7zEmf pic.twitter.com/w18afeXP38

Soraの内容は衝撃的なものとなっており、

今後、生成AIの一層の加速と

自身が想定してよりも早く

電力問題を早期に解決する必要性が浮上したと考えている。

(新たな上昇銘柄の早期発掘が急がれますwww)

今後の投資戦略

下記、Masaさんのポストにもある様に、

2月後半の季節性が悪いのは承知の上で

下げたタイミングでは積極的に個別銘柄を拾うつもりでいる。

$TSM $AMAT $MSFT $NVDAを積極的に拾い、

$ASML $SNPS は大きく調整し

魅力的な水準に来た場合には購入を検討する。

例え、 2/21 $NVDA 決算に多少のケチが付いても

上記戦略に変更は考えていない。

現状、押し目は買いのチャンスと判断している。

直近では$TSM $AMAT $MSFT $NVDA を中心に

— シェットランドシープドッグ (@Nikola_pn2501) February 16, 2024

個別株は拾う予定です。$TSM $AMAT はForward P/Eが相対的に低く

今後の成長が堅いのが良いですね。$ASML $SNPS は

魅力的な水準に来れば拾う感じです。

( $ARM $SMCI は眺めるだけになりそうです)https://t.co/czC9y0tI8F pic.twitter.com/cd7HjMeADx

2月後半のS&P500は季節性が悪く、弱含む傾向が強い。注目企業の決算発表がピークを過ぎて材料不足となるなか、残すは2/21のNVDAとなる pic.twitter.com/tJRRcwb8ON

— Masa (@Masa_Aug2020) February 17, 2024

直近はチャートに張り付き

積極的に拾う日々が続きそうですwww

【今後の注目スケジュール】

2/18〜22 ISSCC

2/19 米国祝日 休場

2/20 $WMT $HD 決算

2/21 $NVDA $SNPS $ANSS 決算

IFS Direct Connect 2024 Sam Altman氏登壇

2/22 4:00 FOMC議事要旨

2/27 17:00 台湾輸出受注

2/29 22:30 PCE

3/2 0:00 ISM製造業指数

3/5 $TGT 決算

3/6 0:00 ISM非製造業指数

3/7 0:00 JOLT求人、 $AVGO $COST 決算

3/8 22:30 雇用統計

この記事が気に入ったらサポートをしてみませんか?