フジ・コーポレーションの財務分析

フジ・コーポレーションの概要

タイヤ、ホイールの専売店を直営展開しており、ネット販売も行なっている。

タイヤ、ホイールメーカーのナショナルブランドの取り扱いだけでなく、プライベートブランドをメーカーと共同開発している。

ITとロボティクスを導入した最先端の大規模な物流倉庫を保有しており、オートメーション化に力を入れてきた。

インターネットで注文したタイヤを協力店(ガソリンスタンド等)で受け取ることができ、取り付けもしてくれる。

10年間の財務数値

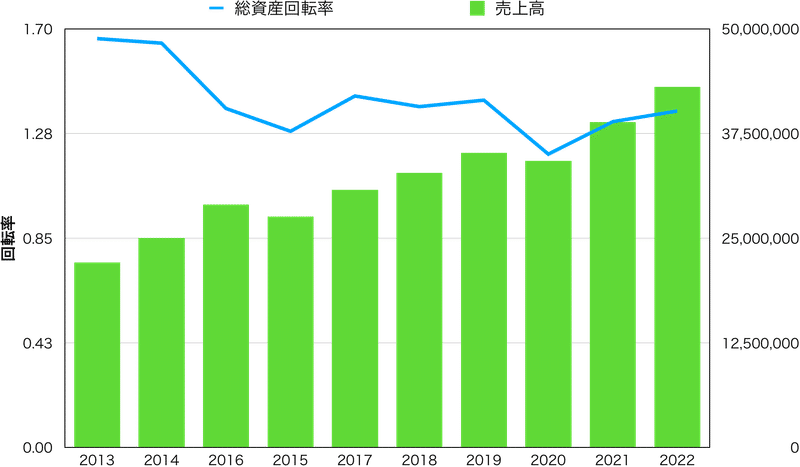

図表1-1 単位:(千円)

図表1-2 単位:(千円)

図表 1-1の売上高の推移は、2015年のチャイナショック、2020年のコロナウイルスの影響で一時的な鈍化はあったものの順調な成長を続け、10年間で約2倍になっています。

また、大規模な倉庫の建設とそれに伴う在庫保有量の増加によって、総資産回転率は減少傾向にあります。

図表1-2では資本が増加傾向にあり、負債がほぼ横ばいとなっています。

得られた利益の範囲で、成長への投資を行ってきたためであり、堅実な経営姿勢が伺えます。

従業員数とデジタル化

図表2-1 単位:(千円)

図表2-2

図表2-1の従業員一人当たりの売上高の推移は10年間で約1.7倍になっており、売上高の成長に対して従業員の採用数が少ないことがわかります。

ネット通販でタイヤ、ホイールを購入する場合、先にインターネット上で決済を完了してから、店舗または協力店(ガソリンスタンド等)で受け取ることが可能になっており、店舗での従業員の事務作業が軽減されていること。

さらに、協力店(ガソリンスタンド等)で商品を受け取った場合、タイヤの組み替えやバランス調整などの作業も協力店が行ってくれるので、店舗での作業員の労働量が分散されていること。

オートメーション化が進んだ物流倉庫の保有。

これらの労働力に頼らないビジネスモデルの構築に力を入れてきたことが表れています。

図表2-2の売上高に対する支払手数料の増加傾向は、インターネットでの決済が増加したことによるキャシュレス決済手数料が増加したこと。

販売データや顧客情報、在庫状況などがリアルタイムで更新されるシステムソフトウェアの使用料が増加しているためだと考えられます。

また、これらの費用がもたらす顧客への利便性が宣伝の役割を果たしており、広告宣伝費の抑制につながっていると考えられます。

イエローハットとの比較

図表3-1

図表3-2

※一人当たり売上高の単位は(千円)

二社の財務指標を比較すると、やはりフジコーポレーションの人件費、売上高に対する従業員数が圧倒的に低いことがわかります。

この圧倒的な人件費の抑制によって、販管費率はイエローハットよりも10%以上低く抑えられています。

逆にフジ・コーポレーションの売上総利益率が低めになっているのは、協力店との協力関係を構築するために製品を安く卸していることや物流施設の維持費など、諸々の費用が原価に加算されていることが考えられます。

この協力店との連携とオートメーション化された物流施設への投資が、不可能と言われていた「タイヤ、ホイールのネット通販」を可能にしている訳です。

イエローハットの総資産回転率が低いのは、タイヤ、ホイールの販売だけではなく、不動産の賃貸にも経営を多角化しているためです。

なので土地の保有割合が高くなっています。

顧客に対する利便性の向上に投資することで、既存の事業の可能性を追求したフジ・コーポレーションと多角化することで事業の領域を広げたイエローハットという戦略の違いが見えてきます。

まとめ

積み上げた利益の範囲で物流施設やIT、協力店との関係構築に投資をしてきたことで「タイヤ、ホイールのネット通販」を可能にし、人件費の抑制に成功している。

顧客に利便性の向上をもたらすことによって、これまでの業界の構造に変化を起こし、既存の事業の可能性を深掘りしてきた。

この記事が気に入ったらサポートをしてみませんか?