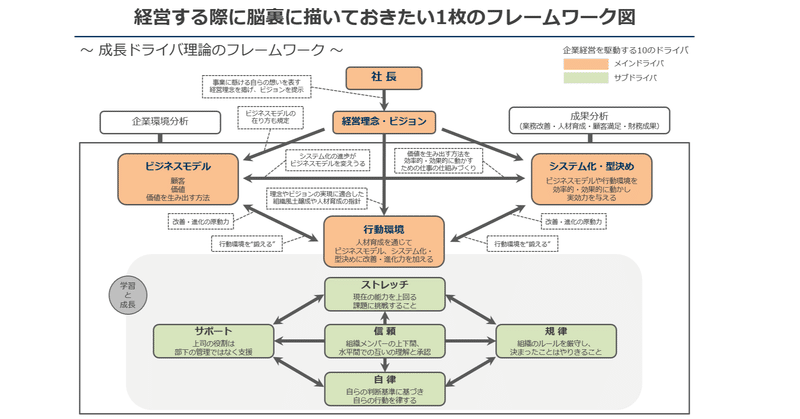

経営者や社員の意識を変え、成長を生み出す「指標」の力

指標は、メインドライバ「システム化・型決め」であり、また「成果分析」のツールでもあります。指標が的確に設定されている場合、指標自体が強いエネルギーを持ち、成長ドライバとしてビジネスモデルや行動環境を強力に牽引していく効果が期待されます。

指標は事後的な管理のためだけに用いられるものではありません。社員や経営者の意識のレベルにまで定着させ、判断や行動を変えさせ、会社にとって望ましい結果を導き出すための重要な役割を担うものです。

売上高、原価率、粗利率・・・

来店客数、客単価、稼働率・・・

歩留り率、返品率・・・

PV数、UU数、コンバージョン率・・・

業種・業態によってさまざまな指標が、経営意思決定や成果測定のために用いられています。

指標は、算出するだけでは意味がなく、算出した結果をどのように解釈するか、その解釈に基づきどのように行動するかが重要です。データをただ眺めているだけでは意味がありません。より深く、有意義な解釈をすることができるよう、複数の指標を組み合わせてクロス集計したり、時系列で傾向を把握しやすくしたりといった「加工」をすることも重要です。

指標は多ければ多いほどよいというものではありません。自社の経営意思決定や、改善対応などに有効な、工夫された指標を設けることです。多くのケースにおいて、単一の指標を用いるだけでは有効な経営をすることは不可能です。物事には全て二面性があり、やりすぎることが問題となることも多いためです。例えば、不良率だけを見ていたのでは、不良を発生させないために過剰な加工時間、すなわち、直接労務費の高騰を見逃すことにもなりかねません。また例えば、粗利率だけを見ていたのでは、自社が創出する付加価値に見合った柔軟で競争力のある値決めをすることができません。重要な指標に絞り込んで監視すべきですが、絞り込み過ぎることは逆効果となることが多いのです。重要な複数の指標を設定し、組み合わせる、加工するなどの工夫された監視方法を採用すべきです。

値決めの巧拙を左右する指標

指標については様々な論点がありますが、値決めに触れましたので、この点についてもう少し考えてみましょう。

売り値は高ければ高いに越したことはありません。しかし、当然のことながら、「顧客が受け入れる価格である」ということが、その売り値で取引が成立する前提となります。だから、売り値は価値に見合ったものでなければなりませんし、価値を説明することのできる合理的なものでなければなりません。競合が提供する商品・サービスや、代替品・代替サービスの売り値にも影響を受けます。要するに、「顧客が喜んで購入する最高の価格」を設定することが値決めのポイントとなるわけです。そこには、原価がいくらかかったからとか、これだけの創意工夫を盛り込んだ自信作なのだからといった提供者側の事情は関係ありません。

「顧客が喜んで購入する最高の価格を設定する」。これが大前提ではありますが、値決め、見積もりの提示にあたっては、その根拠を社内外に示す必要があり、たいてい「原価計算」を行っているものと思います。原価計算の結果を示すことによって、社内でも説明がつき、顧客に対しても価格の合理性を説明することができるというわけです。

しかし、この原価計算をどれだけ的確に行えているかというと、会社によって大きな差があるのではないでしょうか。

原価計算には、その手法においても、計算範囲においても、唯一絶対の解があるわけではないため、状況に応じた的確な原価計算を実施しなければ、むしろ誤った経営意思決定を導いてしまうものなのです。

売上が損益分岐点そこそこのレベルのボリュームしかない場合には、全部原価計算による原価、すなわち、間接費や共通費などを一つ一つの商品・製品・サービスに配賦して回収を目指すということをしなければなりません。一方、固定費比率、共通費比率を相当程度低く抑え、又は、損益分岐点を大きく上回る売上ボリュームを持っている場合には、極端な話、変動費さえ回収できればいいので思い切った価格戦略を取ることができます。もちろん、価格を引き下げることなく付加価値に見合った高利益率のビジネスを継続し、利益の一部を将来への投資に回すことができるという好循環を確立することも選択可能です。

損益分岐点を大きく上回る売上ボリュームの早期の実現を目指して、固定費の回収を度外視した価格戦略を採ることが合理的ということもあるでしょう。競合と比較して自社の売上高固定費比率が高い状況だからといって、自社における全部原価計算に基づく値決めをしていたのでは、いくら営業をかけても注文を得ることなどできないでしょう。

かと言って、値段を下げればそれでよいというわけではありません。並行して、損益分岐点を大きく超えても固定費をそれほど増やさなくてもよい合理的な生産体制を構築していく必要がありますし、固定費だけでなく直接材料費や直接労務費などの変動費率を引き下げ、生産性を高める努力を重ねていかなければいけません。

このように、原価計算は、値決めの参考となる指標を生み出すばかりではなく、原価低減の活動においても、原価低減の余地のある項目を特定したり、原価低減活動の進捗状況を管理したりするために有用なものとなります。

原価計算に関連するよくある失敗

原価計算を行っていない場合に、どのようなことが起きてしまうのか。

業種・業態を問わず、中小企業において、社外プロセスについては原価計算(原価管理)をしていても、社内プロセスについては原価計算を一切していないというケースは珍しいことではないようです。すなわち、材料費や外注費などは管理しているが、社内の人件費は、製品別、顧客別、プロジェクト別等に管理、原価計算をしていないというケースです。材料費や外注費などの外部プロセス費用は、どの仕事のためにどれだけのお金がかかったのかが明確なので、そこまでは管理する。でも、商品、製品、プロジェクトをハンドリングする、あるいは、追加加工等で付加価値を創出し、顧客へ提供するというプロセスについては、ざっくりと「どんぶり勘定」でやっているということです。

とても簡単な例を挙げてみましょう。

案件Aは、売上高 300万円、原価率35%、すなわち粗利195万円。

案件Bは、売上高400万円、原価率55%、すなわち粗利180万円。

これだけの情報で、案件Aと案件Bの優劣を付けることができるでしょうか?

案件Aは原価率が低く抑えられているし、粗利の金額も大きい。案件Aが優先されるべき!・・・という意思決定をされるでしょうか?

そうです。直接労務費が原価計算に組み込まれていないことを思い起こさなければなりません。

案件Aは、納品までに100時間かかる。一方、案件Bは、納品までに30時間の労力しかかからない。そうすると、時間当たりの粗利は、案件Aが1万9500円、案件Bが6万円となります。

どちらが優先されるべきでしょうか?

(もちろん、実際には他のさまざまな要素を考慮しなければなりませんが)

案件Bの提案、見積もりに当たって、「原価率を35%に抑えるために、請求見積りは400万円ではなく、628万円で出すべき」。こうした会話が社内で当たり前のようになされているようでは、会社の成長など望むことはできません。

一橋大学名誉教授、岡本清先生のお言葉が胸に響きます。

「原価計算とは、企業をめぐる利害関係者、とりわけ経営管理者にたいして、企業活動の計画と統制および意思決定に必要な経済的情報を提供するために、企業活動から発生する原価、利益などの財務的データを、企業給付にかかわらしめて、認識し、測定し、分類し、要約し、解説する理論と技術である」(岡本清著『原価計算 六訂版』国元書房P.7)

「原価計算は経理の人がやることなので、自分たちには関係ない」ということが誤った考え方であることを、経営者だけでなく社員全員が理解し、「経理の人たちは原価計算ではなく、原価の記録しかしていない」「原価計算は経営意思決定に不可欠な情報を提供するもの」「だから、事業の最前線にいて常時、大中小さまざまな経営意思決定をしなければならない私たちこそ、原価計算を正しく理解し、原価計算を経営意思決定に役立てなければならない」と考えることができるようになれば、原価計算、指標が強い成長ドライバとなって、ビジネスモデルや行動環境を引き上げていくことでしょう。

原価計算をしない経営なんて、計器の故障した飛行機を操縦しているようなもの。誤った指標を掲げて経営のかじ取りをして社員を路頭に迷わせるような結末に陥ることないよう、経営者は原価計算の力量を身に付けなければなりません。 (東渕)

この記事が気に入ったらサポートをしてみませんか?