9163 ナレルグループ 決算分析

9/13に発表された証券コード9163 ナレルグループの3Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種: サービス業

建設技術者派遣が主力。ITエンジニア派遣・システムエンジニアリングサービスなども手掛ける。

2.3Q業績内容

株探より通期予想と四半期業績の推移を確認していきます。

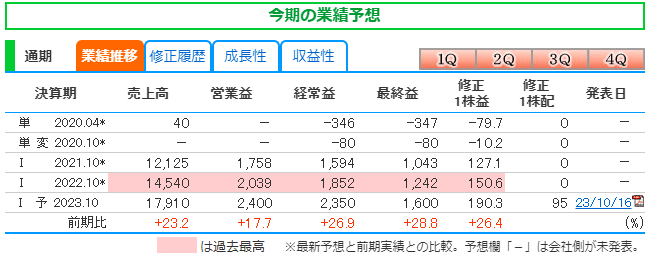

〇通期予想

10/16に上方修正および増配を発表している。

通期予想は売上・利益ともに過去最高。

〇四半期業績

4Q前に上方修正を発表しているので、通期予想通りに着地するだろう。

4Qの売上は48.46億円、営業利益は5.74億円となる見込み。

売上はQoQで成長予想で、営業利益は先行投資を行うということで利益率は低下となりそう。

上方修正により今期業績は織り込まれたので、今後の株価は来期業績がどうなるかに焦点があてられるため、決算内容で来期も成長しそうか確認していきます。

3.決算内容

ナレルは建設とITの派遣事業を行っている。

売上割合

建設派遣:89% IT派遣:11%

利益割合

建設派遣:92% IT派遣:8%

建設派遣事業がメインであり、今後人材の需要があるか重要。

以下、建設派遣事業について見ていく。

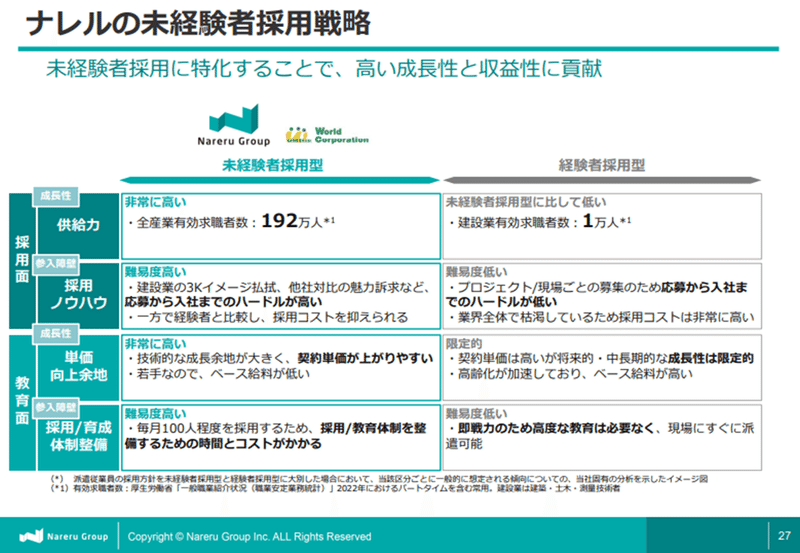

〇人材派遣業のビジネスモデル

売上=平均請求額(契約単価+残業代)×派遣社員数×稼働率

→コツコツ売上を積み立てるビジネスモデルでストック収益

原価:派遣社員の人件費が大半

販管費:採用費用が大半、次に営業の人件費。

投資:採用費用かM&A。そのため配当性向が高い企業が多い。

→ナレルは日経新聞の記事で配当性向50%以上を目指すと社長コメントあり。今期は配当性向49.9%。来期も成長するなら配当増配が期待できる。

〇KPI

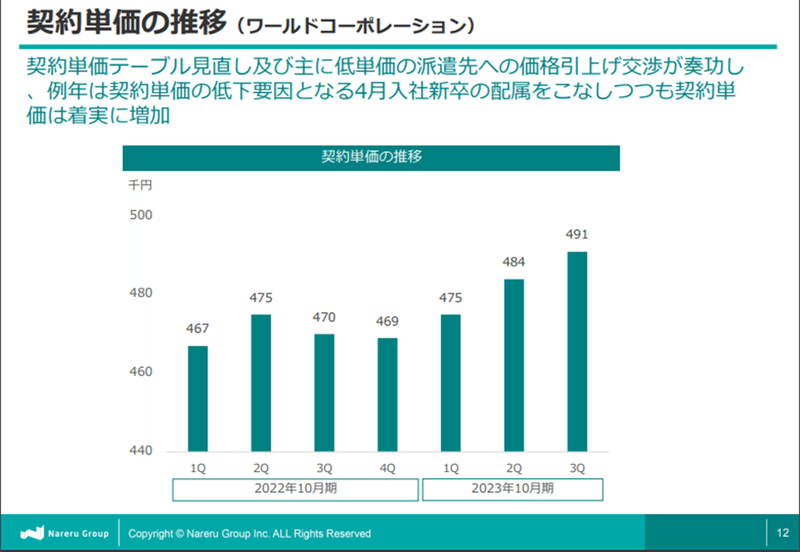

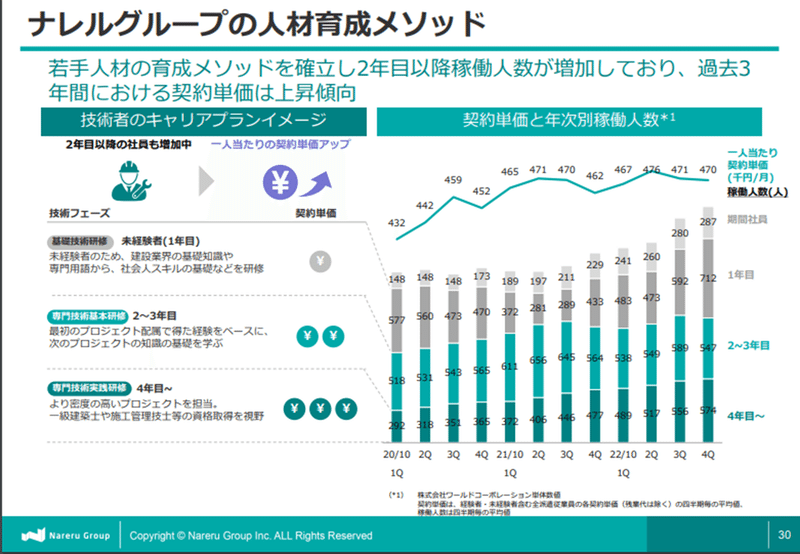

・契約単価

右肩上がりで向上している。賃金のベースアップの流れで契約単価を上げられている。

またナレルは新入社員をメインに採用するため、経験年数が増えれば、能力が上がるため契約単価向上につながるので、他社より契約単価は低めだが、単価向上余地はある。

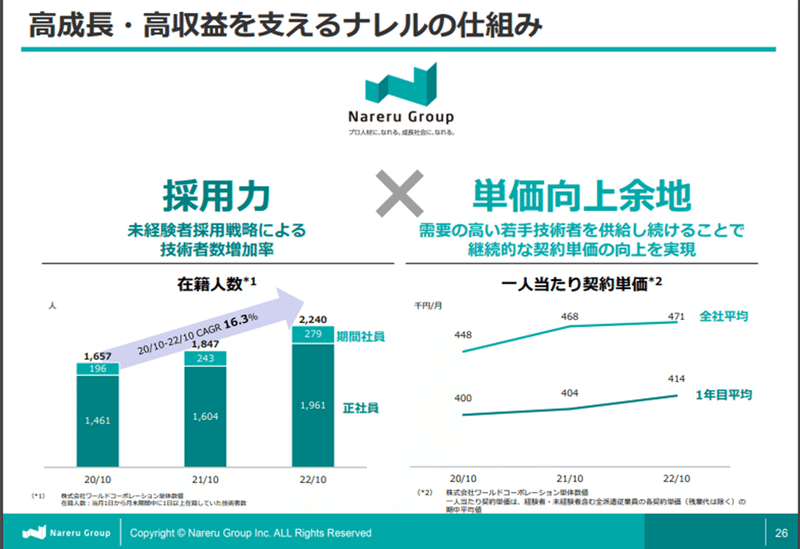

・社員数

新入社員・キャリア採用を行っているので、毎Q新入社員は入ってくるため右肩上がりで増加している。

→売上はQoQで増加傾向となる。新入社員をメインで採用するため、2Qで新入社員が最も伸び、社員数が増加する。

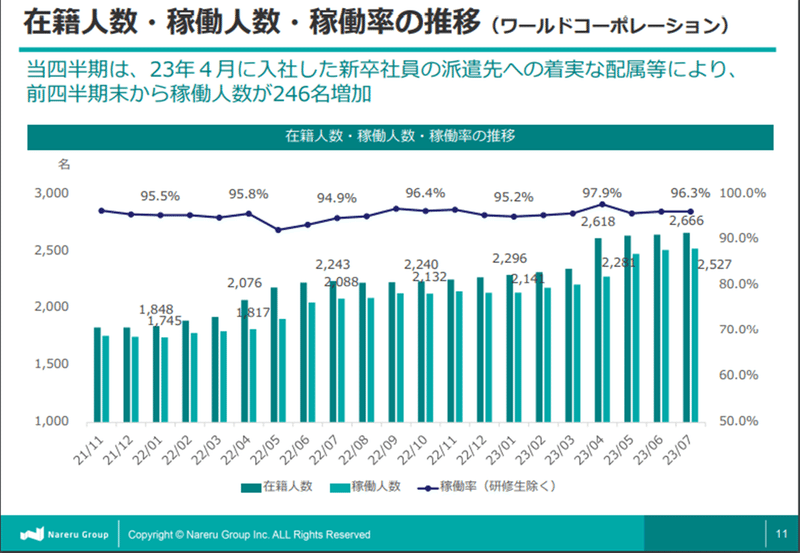

・稼働率

横ばいを維持している。100%は不可能であり、高水準を維持しているので、市場からの需要があることが確認できる。

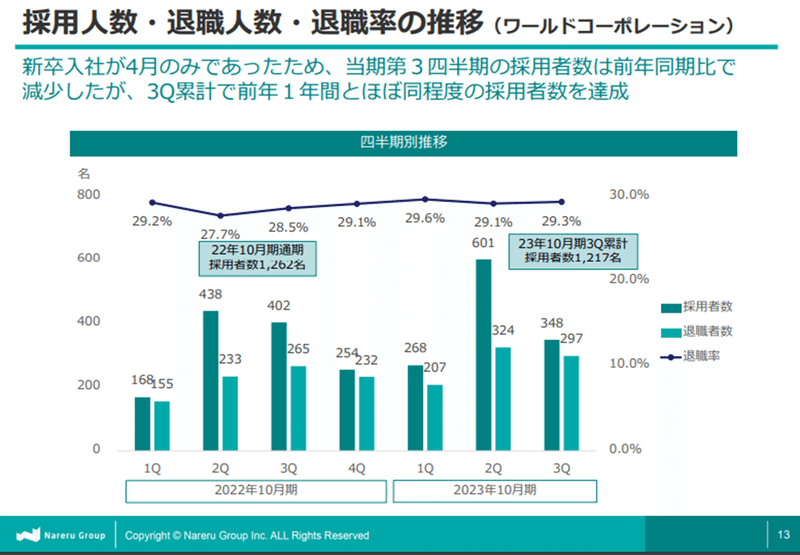

・退職率

社員数を増やさないと成長しないので、社員の質を無視して、採用するためと3K職種であることもあり離職率はかなり高いが横ばいを維持。他の建設人材派遣企業は離職率20%程度であり、新卒の方がキャリアに比べて辞めやすいため、ナレルは他社に比べて離職率が高い。

〇ナレルの特徴

ナレルは営業利益率が13%と他の人材派遣事業より利益率が高いです。

・高い利益率の理由

①新入社員をメインで使用しているため、キャリア採用に比べて人件費・採用費が安いため

②新入社員メインであるため契約単価向上率が高いため

③採用費が高いキャリア採用を自社のメディアで採用することができ、採用費を抑えることができるため

〇建設人材派遣業の事業環境

・良い面

①残業時間規制(2024年問題)で人を増やす流れのため、根強い需要が続く

②国内労働人口の減少傾向

③賃金上昇局面

・悪い面

①将来的に派遣社員の採用も困難になる→M&Aへ拡大戦略となる。

②残業規制で請求額低下へつながる

③参入障壁が低い

4.まとめ

ナレルグループの決算評価

今後の期待★★★☆☆

人材派遣事業は人さえ採用できれば売上向上させることができる事業環境であるため、大きく成長はできないが安定して成長ができる。

また設備投資等がないため、株主還元へ回せるため、安定した業績で配当を狙う銘柄と考えます。→PERは高くなりにくい。

配当増配は、①今後採用費をかけずにいかに社員を採用できるか、②離職率の低下が重要になってくると思います。

以上となります。

最後まで読んでいただきありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?