2379 ディップ 決算分析

1/11に発表された証券コード2379 ディップの3Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種: サービス業

求人・転職サイト「バイトル」を運営。派遣会社向け管理システムや業務自動化も展開。

2.3Q業績内容

株探より通期予想と四半期推移を確認していきます。

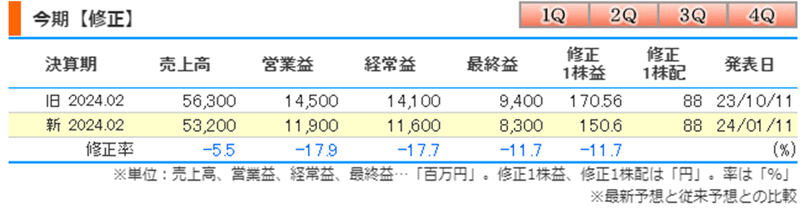

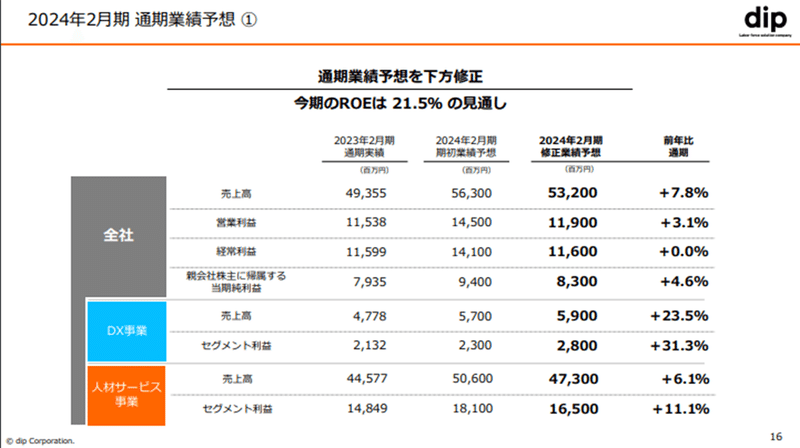

〇通期予想

3Qで下方修正発表。修正前は売上・利益ともに過去最高予想だったが、修正後は売上のみ過去最高予想。

配当は変更なし。

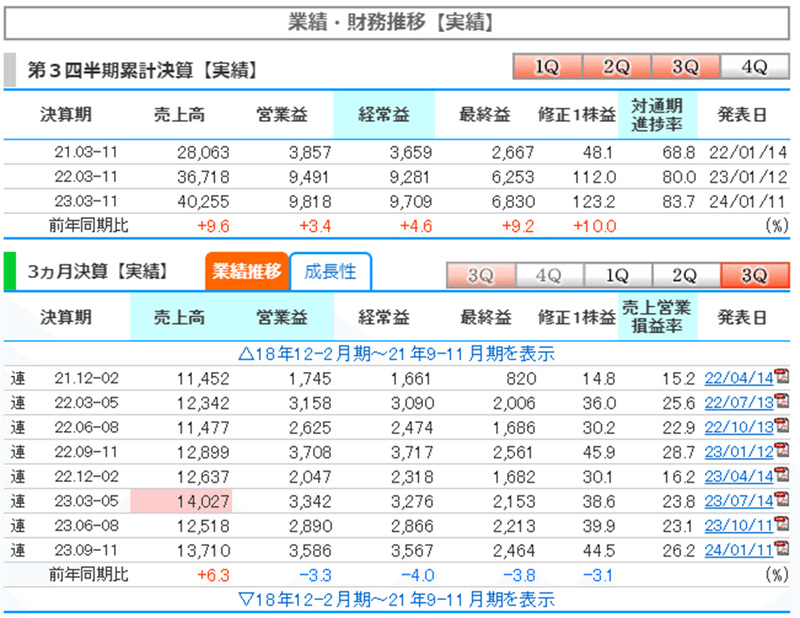

〇四半期業績_進捗率

売上76% (前期74%)

営業利益83% (前期82%)

経常利益84% (前期80%)

純利益82% (前期79%)

進捗率は下方修正をしているところからも予想通りに着地できそう。

通期予想-3Q累積の業績から4Q単体の業績見込みを算出すると、

前年の4Q単体業績とほぼ同じ水準。

2Qごろから成長鈍化となっているためディップは今までPERが高かったが、許されなくなり、2023年の後半から株価は下落している。

3.決算内容

セグメント2つ

①人材サービス事業:バイトルなどの求人広告や医療・福祉分野での人材紹介

売上割合90% 営業利益割合89% 営業利益率35.7%

②DX事業:中小企業向けに特化したDX商品を販売

売上割合10% 営業利益割合11% 営業利益率40.3%

主力は人材サービス事業の求人広告である。DX事業は割合が小さいが利益率が高い。

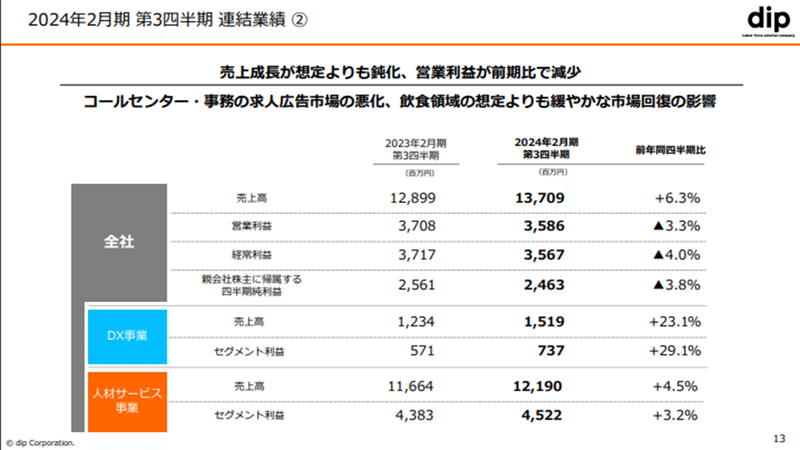

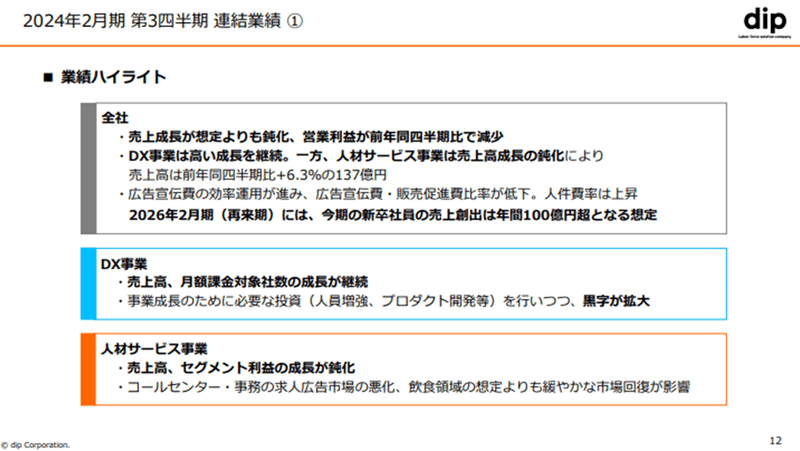

〇決算サマリー

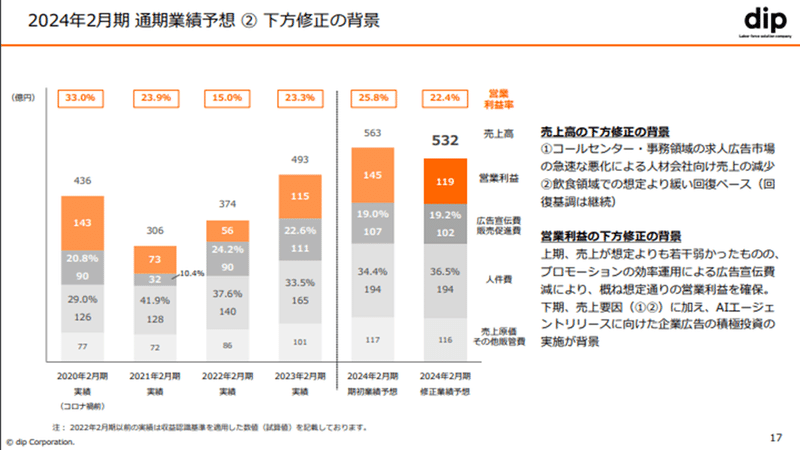

・DX事業はQoQで成長を継続しており、前年比で+23%だが、人材サービス事業は成長鈍化で不調。

・人材サービス事業の成長鈍化の理由は、コールセンター・事務の求人広告市場の悪化、飲食店領域の想定よりも緩やかな市場回復のため。

・中期経営計画達成するために採用費への先行投資を行い、新卒社員を多く採用。→利益率悪化。

人材不足、働き方改革といった流れでDX推進の需要が高まっている中、きっちりと業績を伸ばせている。人材サービス事業は規模が大きくなり安定成長になってしまっているので、今後は利益率が高いDX事業が伸びてくるとおもしろい。

〇下方修正内容

・DX事業は想定より成長したが、主力である人材サービスが想定より伸びなかった。

・原価、販管費は当初の会社予想通り

〇人材サービス事業について

以下の2つのサービスに分けられる

①メディアサービス:バイトルなどの求人広告サービス

売上割合:96%

②エージェントサービス:医療・福祉分野での人材紹介サービス

売上割合:4%

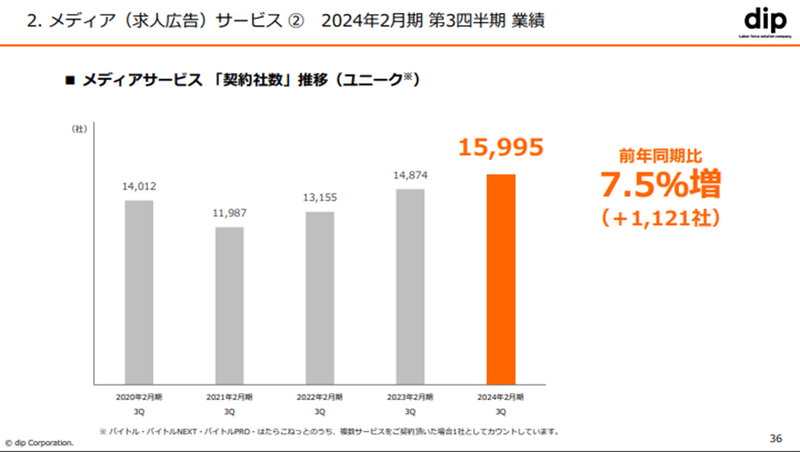

メディアサービスの契約社数:増加傾向を継続

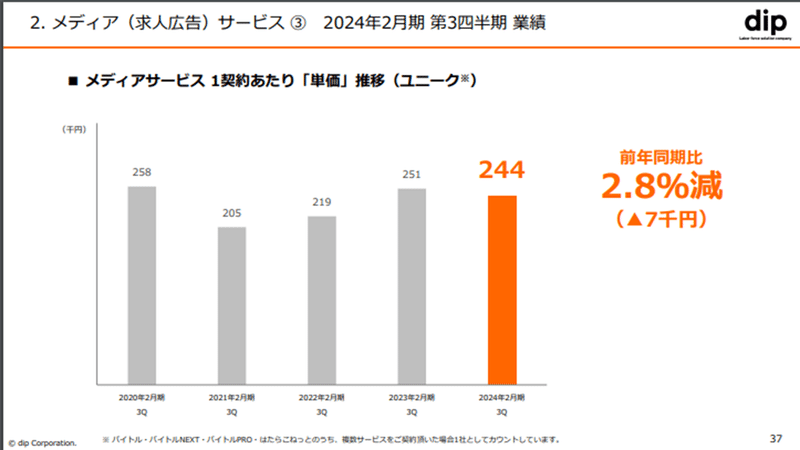

メディアサービスの1契約あたりの単価:前年比で-2.8%

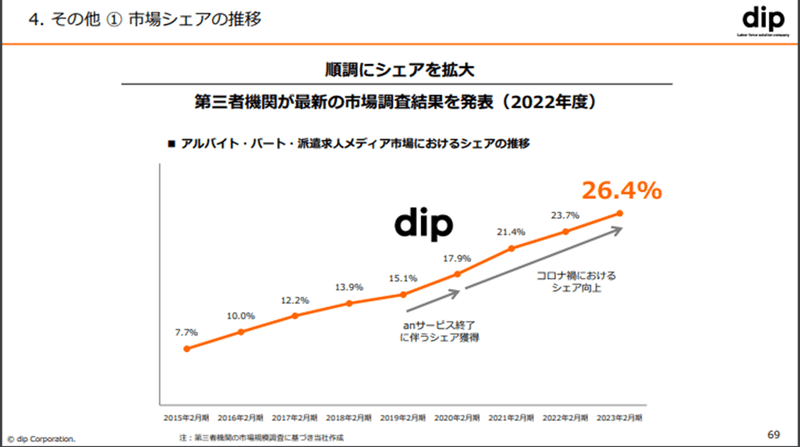

アルバイト・パート・派遣求人メディア市場におけるシェアが年々増加している。

→レッドオーシャンの市場であるがシェアアップができているので他社より優位性がある。優位性が広告費が多いだけといった理由もあるので長期保有する場合は他社も調べときたい。

〇DX事業について

中小企業向けのDX商品を販売しており、ストック収益の商品がメイン。

QoQできっちりとストック収益を伸ばせている。

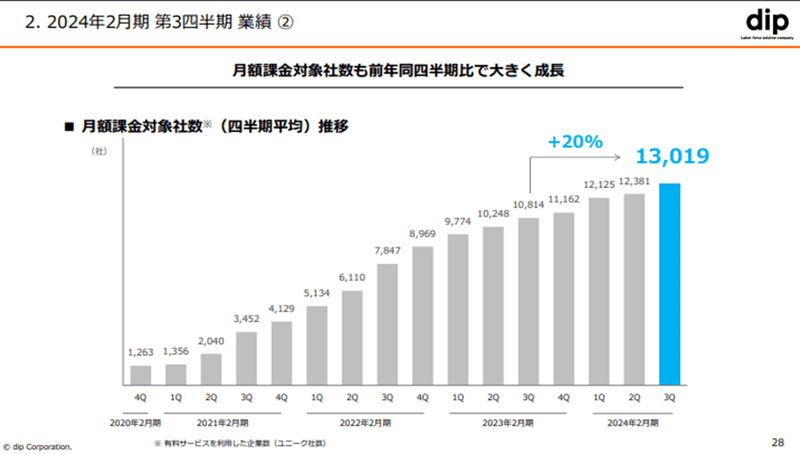

月額課金対象社数:右肩上がりでの増加を継続。

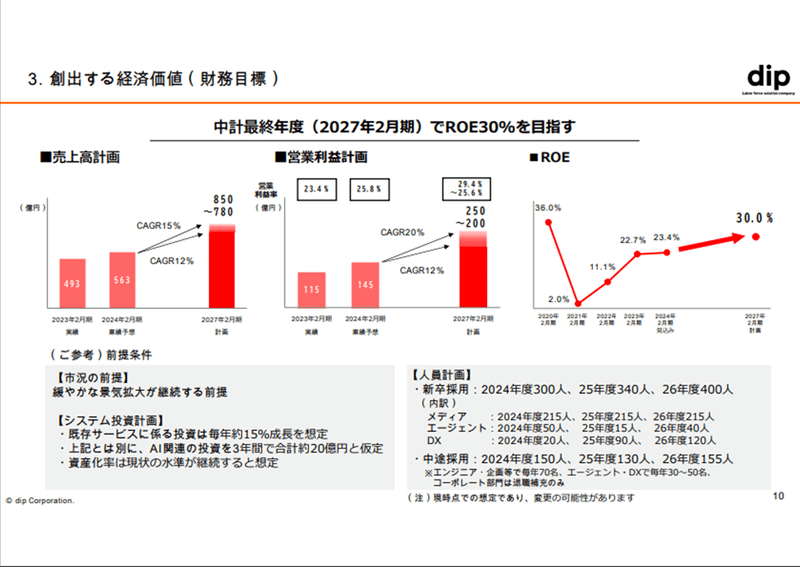

〇中期経営計画について

2027年2月期

売上780~850億

営業利益200~250億

ROE30%

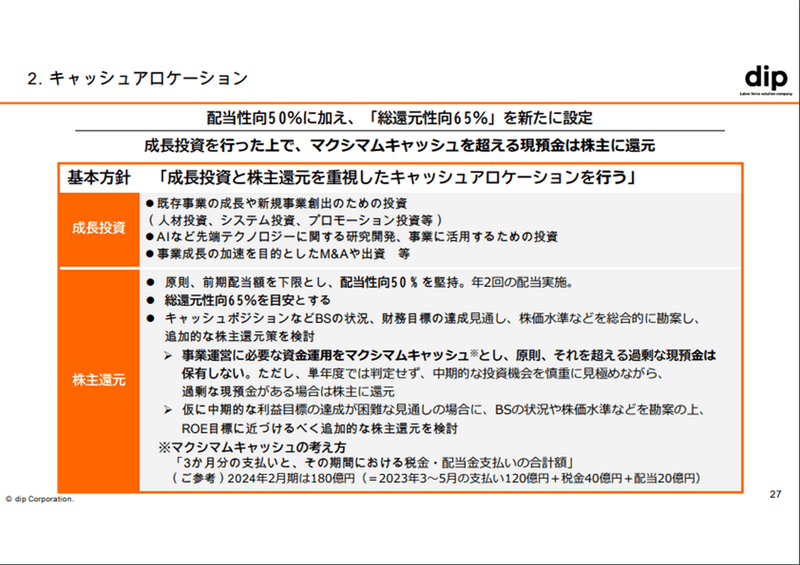

〇株主還元について

配当性向50%・総還元性向65%

原則前期配当額を下限→減配しない

今後この株主還元を継続できそうか確認する。

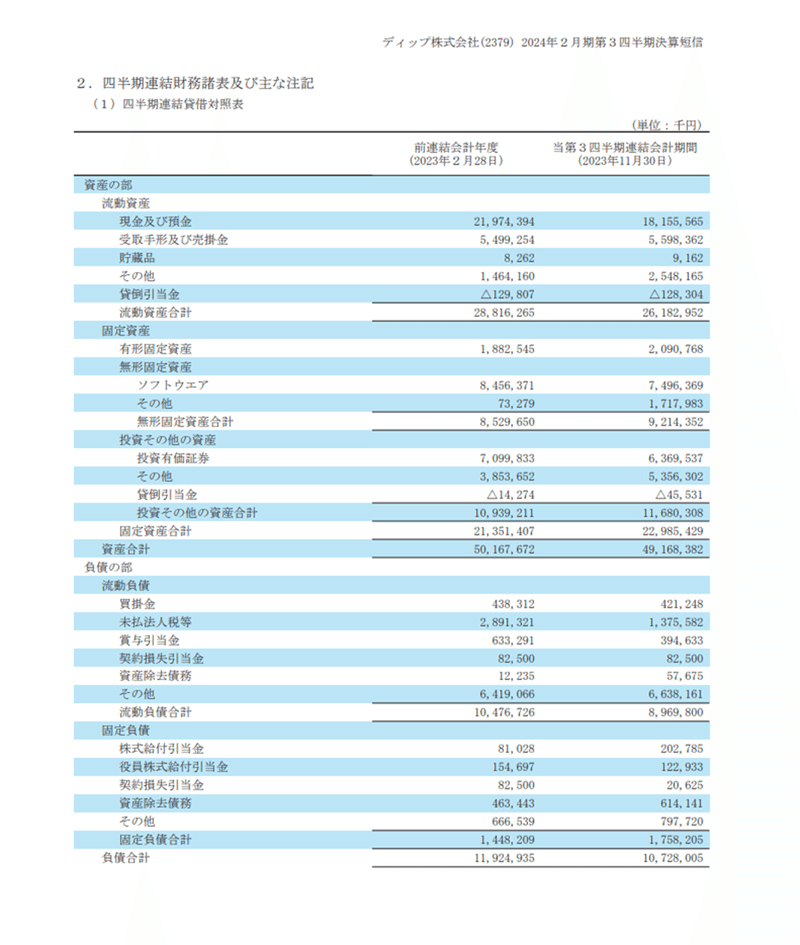

貸借対照表より

・キャッシュ

236億

・短期、長期の借入金

なし

・流動負債

89億

・固定負債

17億

・フリーキャッシュフロー

90億

現状キャッシュリッチなので株主還元の継続性は問題なさそう。

〇事業価値について

ネットキャッシュ

ネットキャッシュ=現金+有価証券-有利子負債=236+63-0=299億

ディップの事業としての市場評価

事業価値=時価総額-ネットキャッシュ=1612-299=1313億

※記事作成時の時価総額1612億円、PER17.7

PER=事業価値÷純利益=1313÷83=15.8

ディップの事業価値としてはPER15.8となります。

ご自身でディップの成長性や株主還元から検討して、PER15.8が高いのか低いのか判断して投資するかどうか考えましょう。

4.まとめ

ディップの決算評価

今後の期待★★★☆☆

大きく成長はしないが稼ぐ力を持っていて、株主還元に力を入れているので、キャピタルよりインカム狙いかなと思いました。

以上となります。

最後まで読んでいただきありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?