7059 コプロホールディングス 決算分析

11/14に発表された証券コード7059 コプロホールディングスの2Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種: サービス業

建設技術者派遣が主力。職業紹介や再就職支援も行っている。

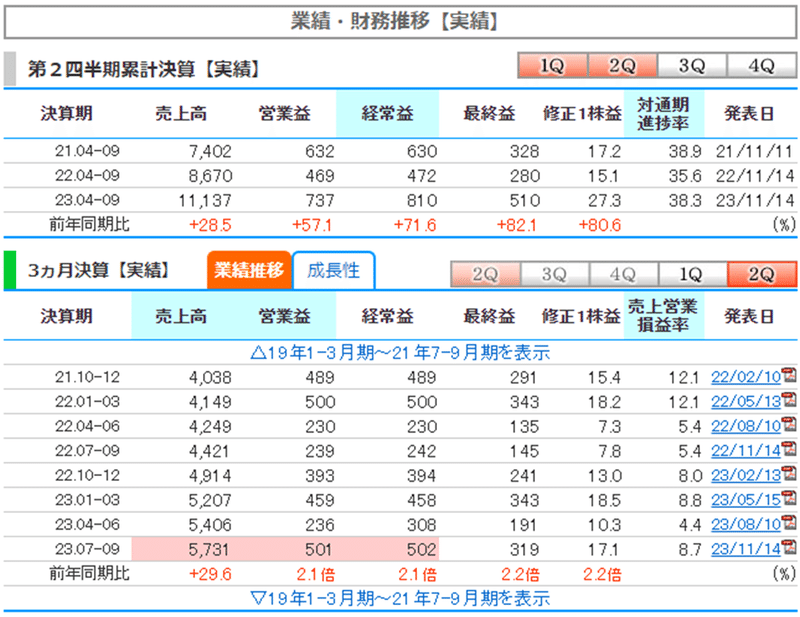

2.3Q業績内容

株探より通期予想と四半期推移を確認していきます。

〇通期予想

売上・利益は過去最高予想。

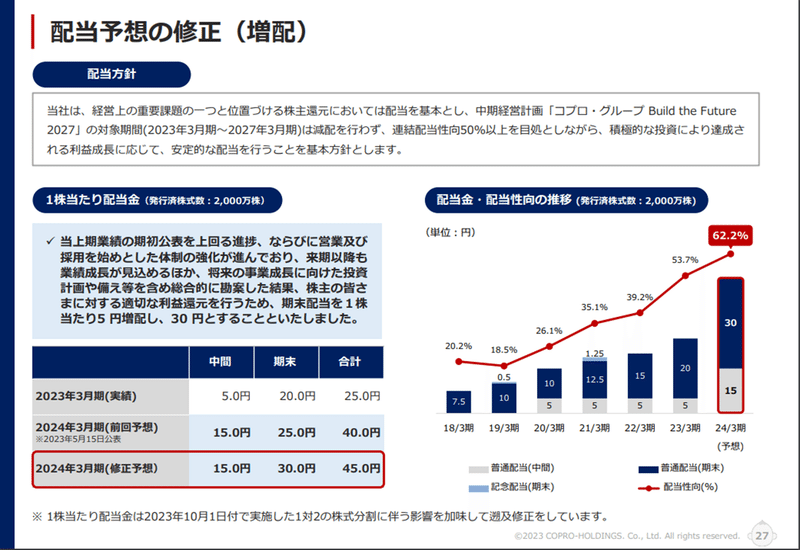

2Qの決算発表と同時に上方修正と増配を発表。

〇四半期業績_進捗率

売上46% (過去平均47%)

営業利益36% (過去平均37%)

経常利益38% (過去平均37%)

純利益37% (過去平均33%)

進捗率と上方修正を行っているので通期予想通りに着地するだろう。

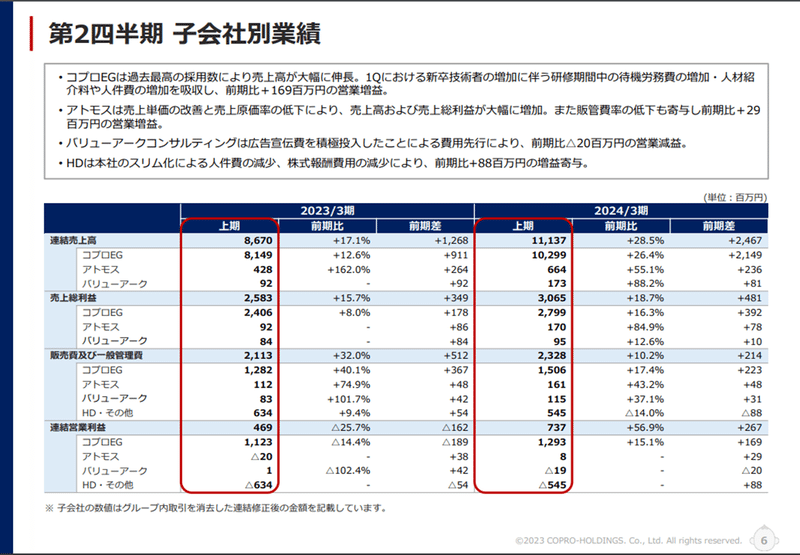

3.決算内容

コプロは建設やIT・機械系の派遣事業を行っているが売上・利益は建設派遣事業(コプロEG)がほぼ占めている

・売上割合

建設派遣:92%

・利益割合

建設派遣:100%

→建設派遣事業がメインであり、今後人材の需要があるか重要。

以下、建設派遣事業について見ていく。

〇人材派遣業のビジネスモデル

売上=平均請求額(契約単価+残業代)×派遣社員数×稼働率

→コツコツ売上を積み立てるビジネスモデルでストック収益

原価:派遣社員の人件費が大半

販管費:採用費用が大半、会社によって営業の人件費あり。

投資:採用費用かM&A。そのため配当性向が高い企業が多い。

→コプロは配当性向50%を目標にしている。また2027年までにM&Aを検討していると記載。M&Aした場合は、のれん償却が発生してくるので利益成長率は低下する可能性があり、配当の伸びも鈍化する可能性あり。

〇KPI

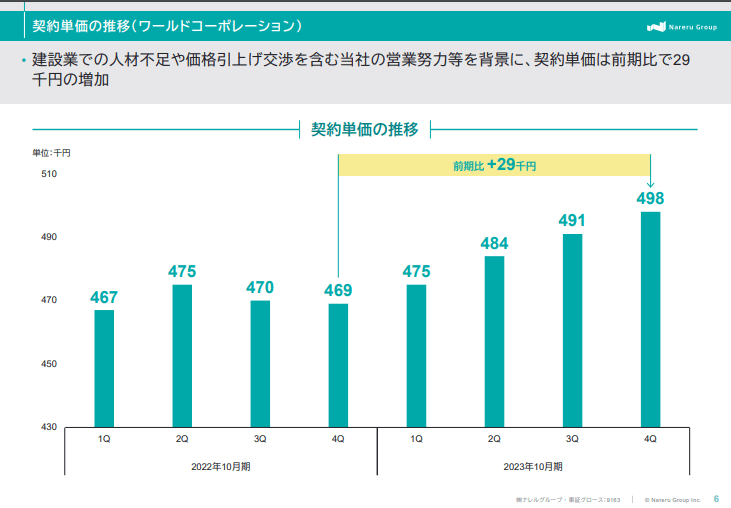

・契約単価

コプロは公表していないが、同業他社のナレルは公表しており、ナレルは賃金のベースアップの流れと強い需要の影響で契約単価は上昇している。コプロもおそらく増加傾向であるので、実際に2024年4月以降2024年問題に直面した時に契約単価の伸びがどうなるか注目。

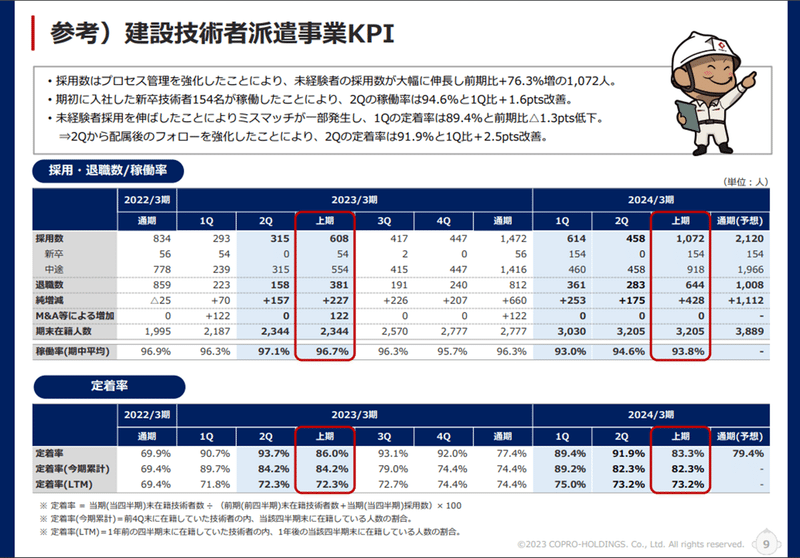

・社員数

1Q→2Qで順調に社員数が増加している。キャリア採用をメインで行っている。ナレルは新卒メインでコプロはキャリアメインと異なる。採用単価を抑えられている点が高評価。

→採用数が鈍化すると売上成長が鈍化する。

・稼働率

高い水準を維持している。100%は不可能であり、高水準を維持しているので、市場からの需要があることが確認できる。

・退職率

キャリア採用の方が新卒より辞めにくいということもあるが、2Qの退職率は8.1%とかなり低く、コプロはナレルに比べてかなり優秀。

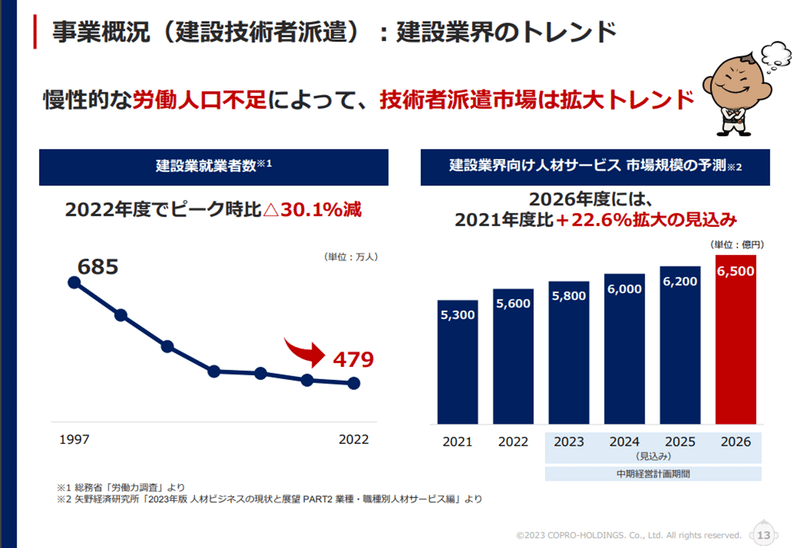

〇建設人材派遣業の事業環境

・良い面

①残業時間規制で人を増やす流れのため、根強い需要が続く

②国内労働人口の減少傾向

③賃金上昇局面

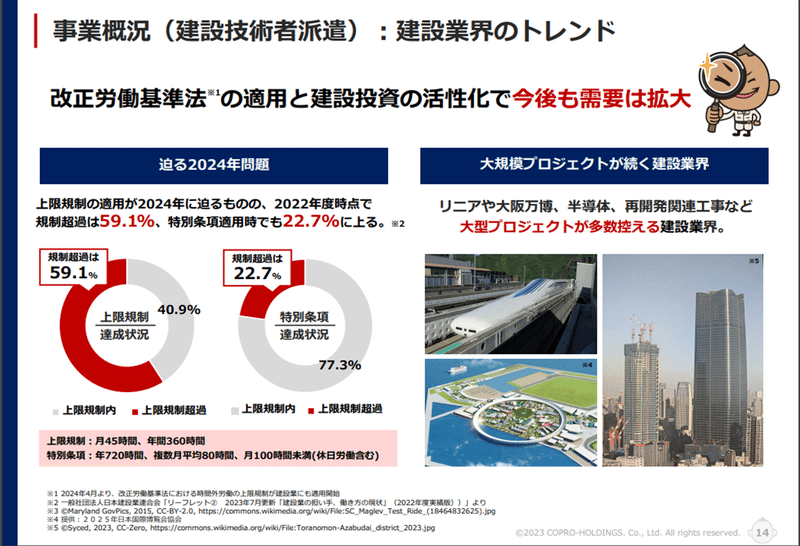

・悪い面

①将来的に派遣社員の採用も困難になる→M&Aへ拡大戦略となる。

②残業規制で請求額低下へつながる

③参入障壁が低い

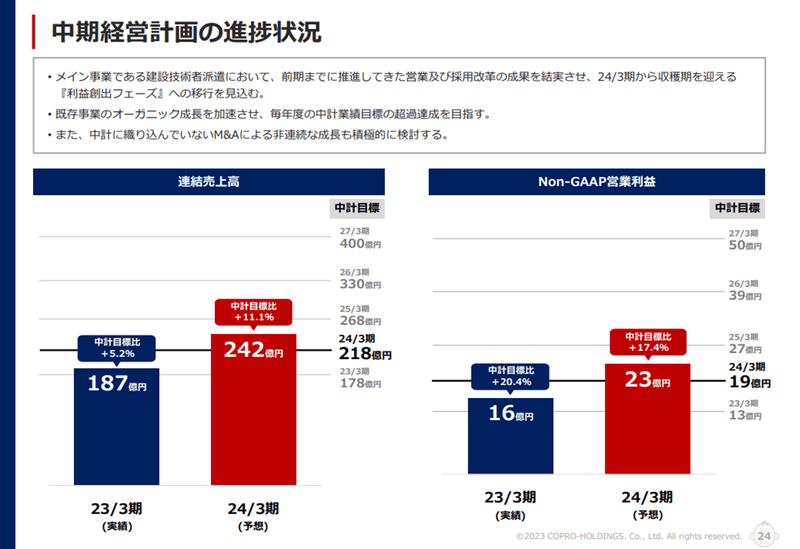

〇中期経営計画および株主還元

中期経営計画の進捗状況は良い。

気を付けるのはNon-GAAP営業利益が2027年50億円なので、M&Aをした場合は、のれん償却が発生し営業利益は50憶よりも小さい値になる。

50億円からEPSを見積もって、配当性向50%で配当を予想しても、実際はもっと小さい配当になる可能性があるので注意。

株主還元は配当性向50%以上を目標かつ2023年3月期~2027年3月期まで減配を行わない。

→最低限の配当が確約されているので、株価が下がると配当利回りが高くなるため下値は限定的。

4.まとめ

コプロホールディングスの決算評価

今後の期待★★★☆☆

人材派遣業は採用費をかけて人を増やす必要があるが、コプロは現在採用単価を企業努力で抑えることができており、採用数も過去最高を達成できているので事業環境からも今のところは中期経営計画達成に向けて順調に進んでいる。

ただし、人材派遣銘柄としてはPERが高いのはすでに業績好調で今後も良いという期待が入ってはいるので注意が必要。

以上となります。

最後まで読んで頂きありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?