5888 DAIWA CYCLE 決算分析

12/15に発表された証券コード5888 DAIWA CYCLEの3Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種: 小売業

自転車のほか、自転車のパーツやアクセサリーなどの販売やメンテナンスを手掛ける。

※2023年11月IPO銘柄

2.3Q業績内容

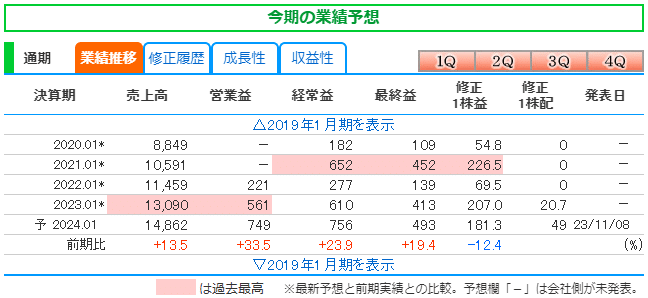

株探より通期予想と四半期業績の推移を確認していきます。

〇通期予想

売上・利益が過去最高予想。

自転車の小売業で国内のみの展開であるため、今後日本で自転車の事業量がどんどん拡大することはない。またコツコツ店舗を増やして売上を増やすビジネスであるため高い成長率は難しいので高PERになりにくい銘柄。

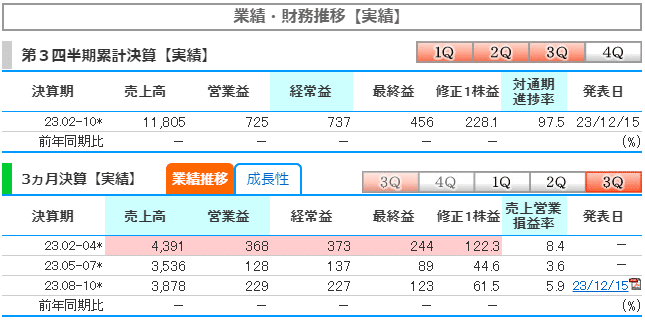

〇四半期業績_進捗率

売上79%

営業利益97%

経常利益97%

純利益92%

季節性があり春の入学入社シーズンが最需要であるため、売上は上期偏重。固定費は年間を通して変動が小さいため、利益も上期偏重。

利益の進捗率が高いため、上方修正してもおかしくないが今回発表なし。

先行投資で4Qは利益が伸びない可能性が考えられる。

3.決算内容

〇決算サマリー

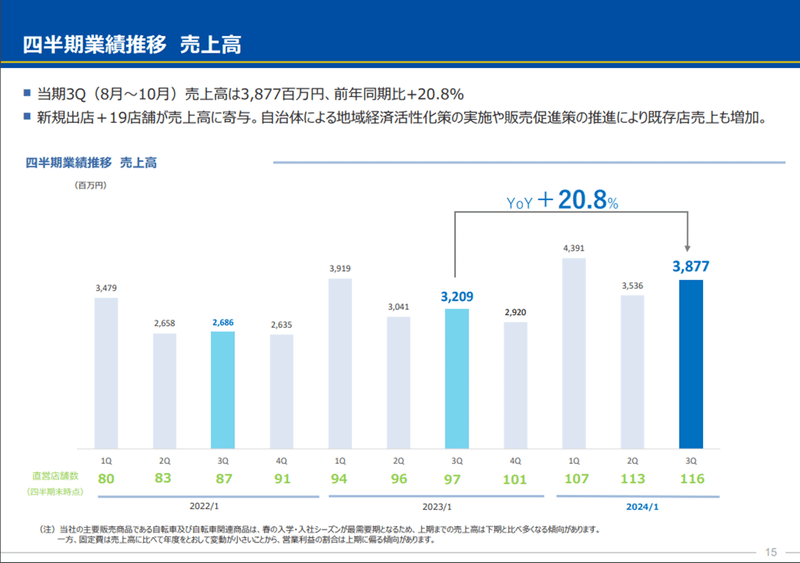

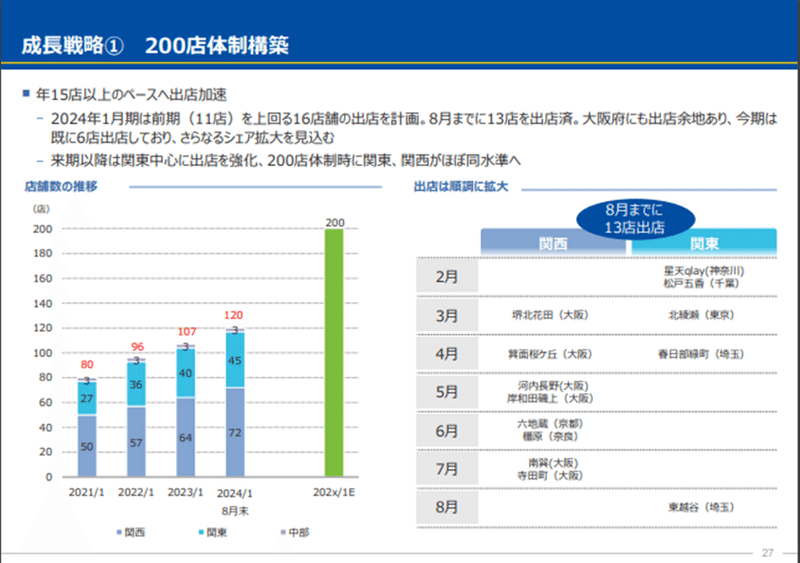

新規出店19店舗が寄与し増収。

市況の変化点:消費者の低価格志向の高まりにより自転車の買い替え割合が減少し、修理が増加。

進捗率が良いが上方修正していない理由について記載なし。また先行投資するなども記載なし。

→株主への配慮なし。

〇事業内容

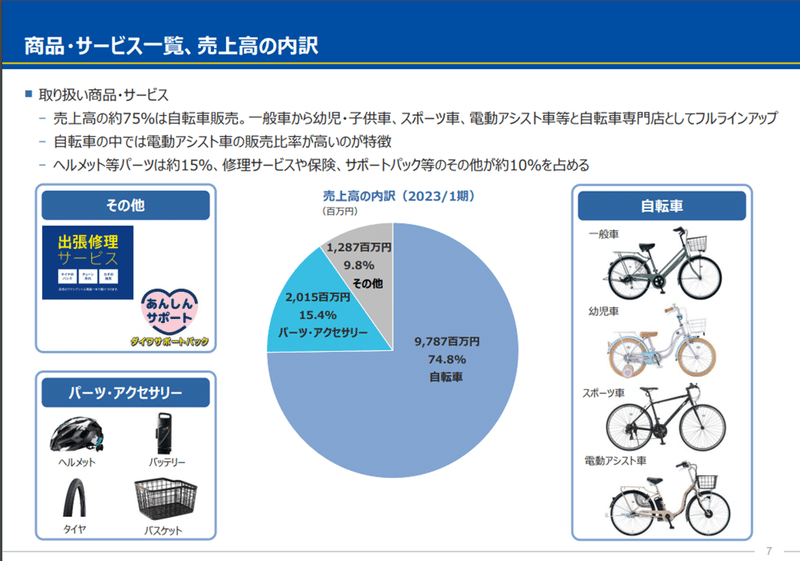

自転車販売 売上割合74.8%

パーツ・アクセサリー販売 売上割合15.4%

その他(整備・修理) 売上割合9.8%

自転車販売台数が伸びると、パーツ・アクセサリー販売や整備・修理の増収へつながる。

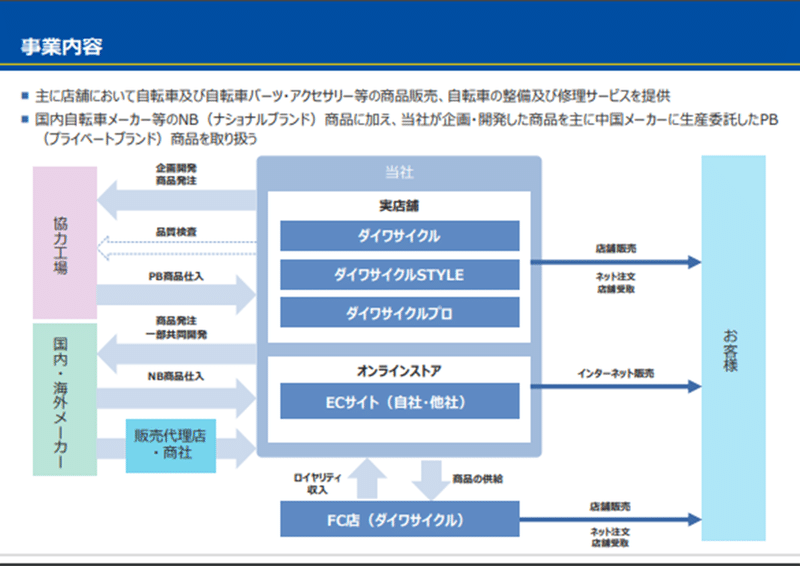

自転車は国内・海外メーカーの商品と自社で企画開発したPB(プライベートブランド)商品がある。

PB商品の方が利益率が高い。

PB商品は全て中国の工場で生産しているため円高恩恵を受ける。

〇自転車の売上構成比

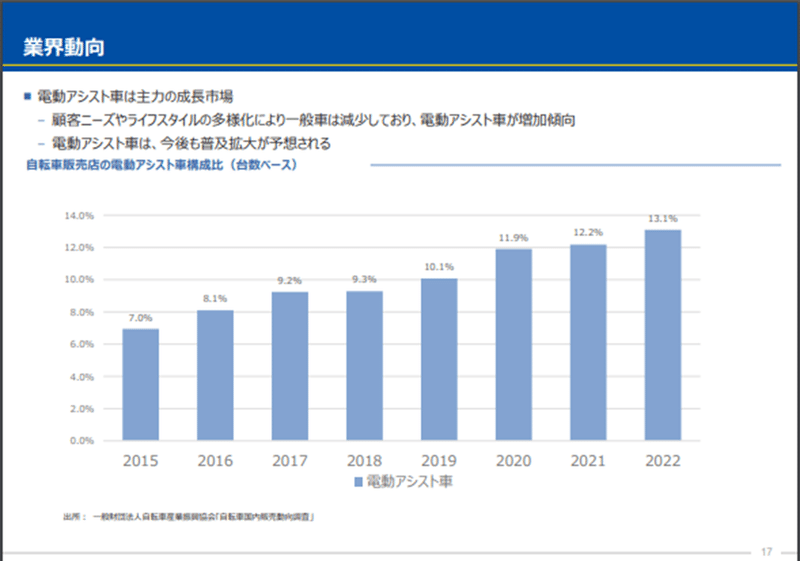

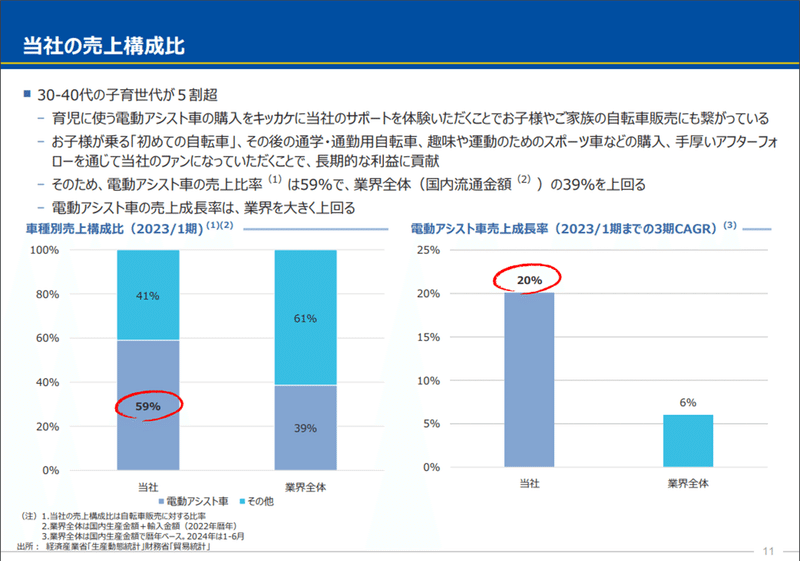

業界として電動アシスト車は台数が増加しており、今後も普及拡大は続く見通し。

ダイワサイクルの特徴として電動アシスト車の売上構成割合が高い。

〇PB商品のラインアップ

一般車・幼児車・スポーツ車のPB商品は充実しているが、まだ電動アシスト車の商品は少ない。

PB商品の割合(直営店のみで金額ベース)は年々低下している。

→主力の電動アシスト車のPB商品が少ないため。

売上構成の6割を占めている電動アシスト車のPB商品が増加すれば利益率アップにつながるので、今後のPB商品の販売予定に注目したい。

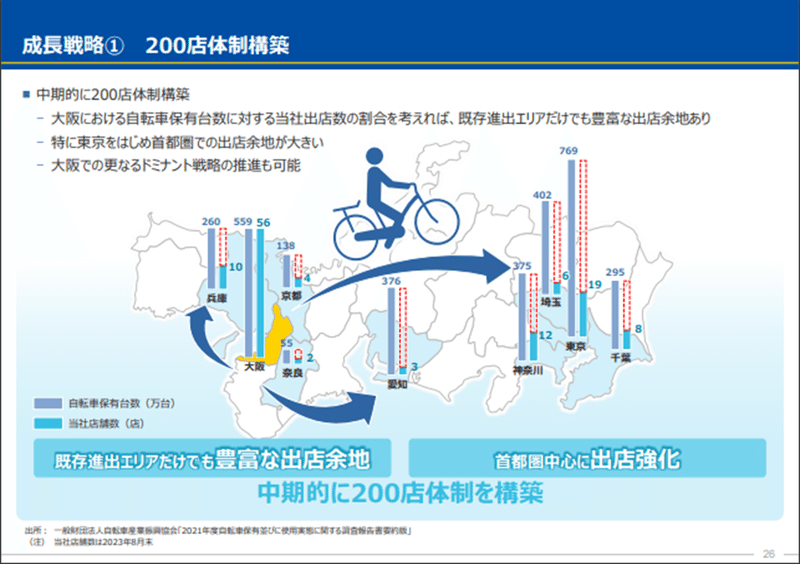

〇出店計画

店舗数は毎年出店して増加しており、中期的に200店舗目標。

今まで関西メインで展開していたが、来期以降は関東中心に出店強化。

4.まとめ

DAIWA CYCLEの決算評価

今後の期待★★★☆☆

決算前の1650円の水準であれば下記項目の理由より期待していましたが決算後株価が上がったので星3としました。

・PER10未満、配当利回り3%近い→リスクが少ない

・今後の業績変化の材料(①円高恩恵、②電動アシスト車のPB商品開発)あり

以上となります。

最後まで読んでいただきありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?