5585 エコナビスタ 決算分析

9/14に発表された証券コード5585 エコナビスタの3Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種: 情報・通信業

睡眠解析技術を通じた健康状態推移予測AIの開発などを手掛ける。※2023年7月IPO銘柄

2.3Q業績内容

株探より通期予想と四半期業績の推移を確認していきます。

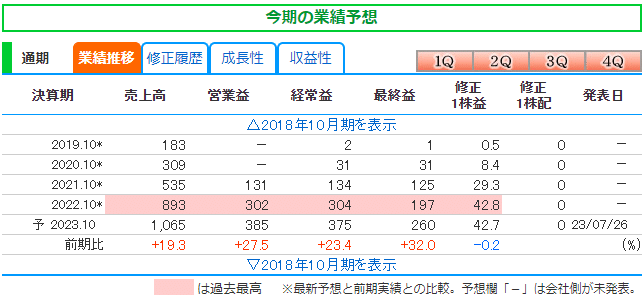

〇通期予想

売上・利益が過去最高予想。

高PERで今後も成長を期待されている銘柄。

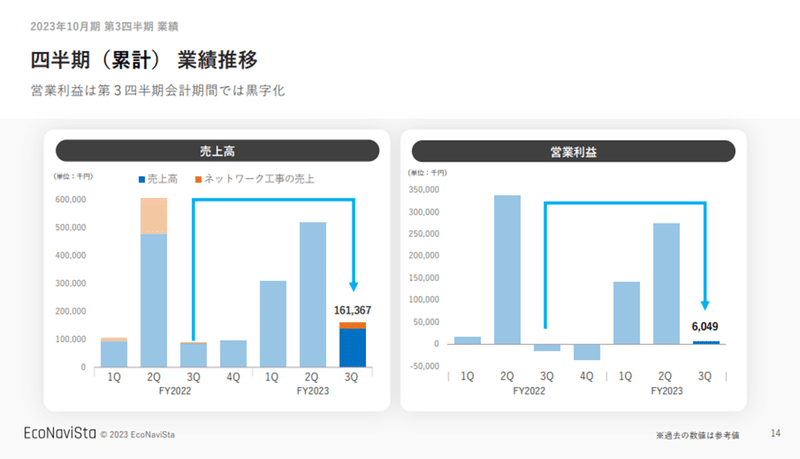

〇四半期業績_進捗率

売上93% (前期89%)

営業利益110% (前期112%)

経常利益111%

純利益110%

QoQで売上・利益が大きく下がっているが、季節性のある事業のため、進捗率が良いが例年通りである。

→上方修正があるかは怪しい。

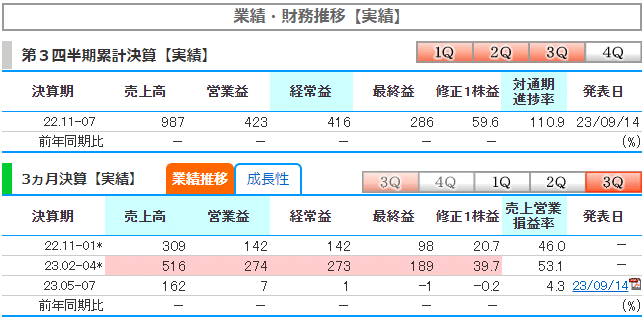

3.決算内容

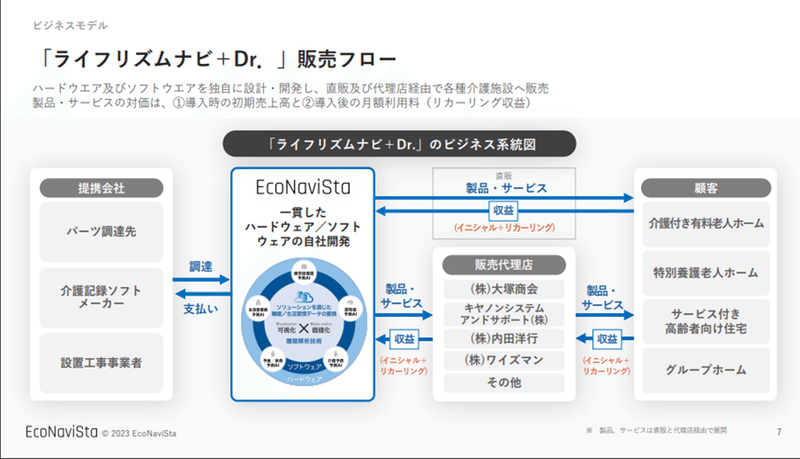

介護現場における「Saas型見守りシステム」を提供している。

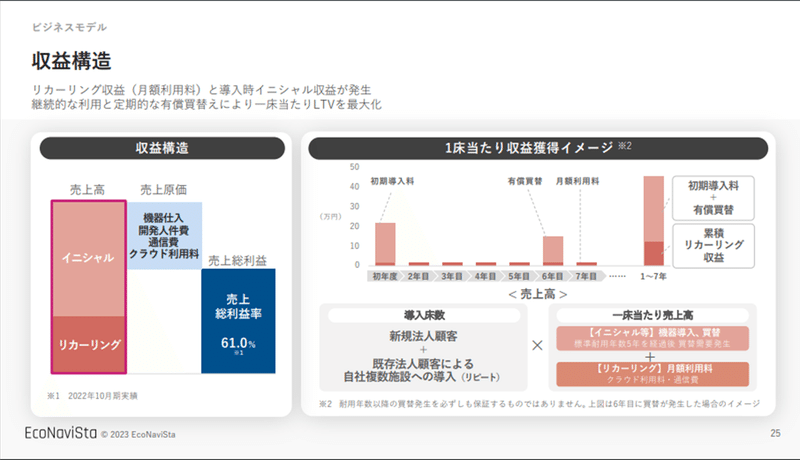

〇収益構造

機器の導入費用といったイニシャル収益(フロー収益)とサービス使用による月額利用料からなるリカーリング収益(ストック収益)で構成されている。

一般的なサブスク銘柄よりも粗利益率が低いのは、機器の仕入れに費用がかかるため。

またイニシャル収益の割合が大きいため、新規導入の数によって売上が変動するため、QoQ単体の売上は上下に変動しやすい。

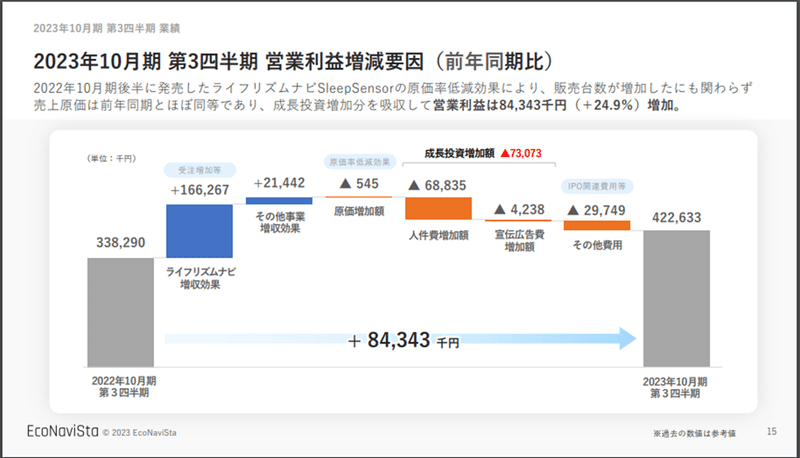

〇決算サマリー

機器の原価低減活動により粗利益率が改善。

それにより前年は3Q単体の利益は赤字だったが、今期の3Q単体の利益は黒字となった。

→今回の決算で好感されたと思われる。

〇業績の季節性

3月を期末月にする法人が多く、介護関連の補助金も年度区切りで展開されることから、3月末までにサービス提供を求める傾向が強く、3月に遍在する。(2Qが最も売上が伸びる)

利益面では前年までの傾向を見ると1Qから2Qにかけて利益は増加して、3Qから4Qに進むにつれて利益が減っていく傾向。

今期3Qは黒字化したが、4Qはおそらく赤字。黒字となると上方修正となりサプライズ。来年は通期全て黒字化が見えてきている状況。

→4Qで例年赤字ということもあり、今期の進捗で利益は通期予想を達成しているが上方修正を出していない理由。

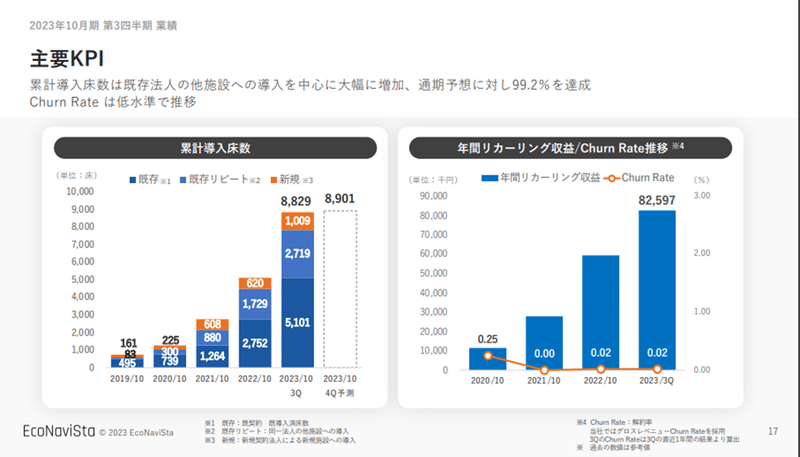

〇KPI

累計導入床数は右肩上がりで増加していて、継続して成長の見込みあり。Churn Rate(解約率)は低水準を維持していて問題なし。

→かなり低く、既存リピート数の伸びからもサービスとしては優秀で人材不足の助けになってると考えられる。

〇事業環境のリスク

国や自治体の方針により補助金金額や継続性が変動すると売上に大きな影響を及ぼす可能性大。→長期投資する際には、政策の確認は必要。

4.まとめ

エコナビスタの決算評価

今後の期待★★★★☆

事業環境としては介護施設がどんどん増えてきており、今後介護士不足がより深刻化してくることが考えられるので、エコナビスタが提供しているサービスの需要は今後も根強いと考えられる。

今後も成長は期待できそうですが、株価はそれを織り込んで割高ではあるなと思います。

以上となります。

最後まで読んで頂きありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?