2782 セリア 決算分析

1/31に発表された証券コード2782 セリアの3Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種:小売業

100円ショップ大手。中部地方軸に全国展開。POS活用と商品開発に注力。※他の100円ショップは為替や物流・原材料高騰で脱100円均一を行い、100円以外の商品を販売しているがセリアは100円均一にこだわる方針をとっている。

2.3Q業績内容

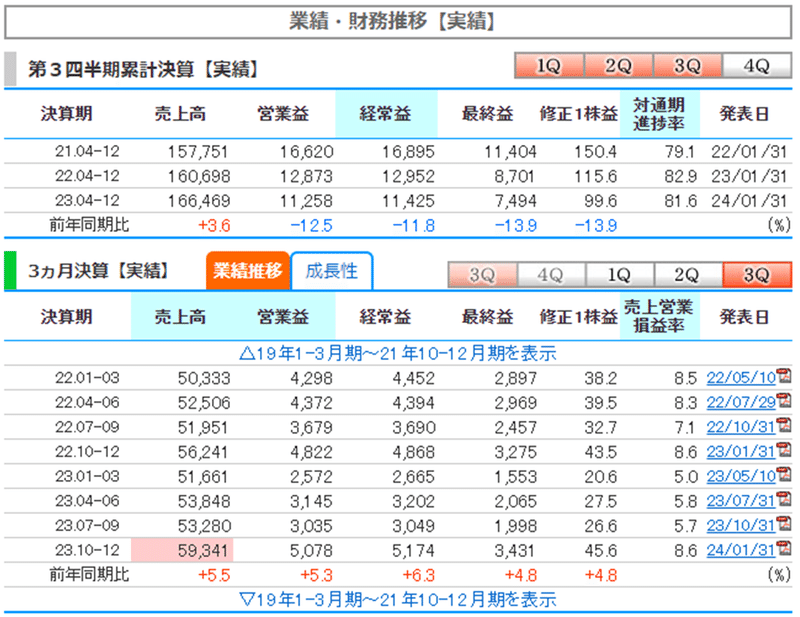

株探より通期予想と四半期推移を確認していきます。

〇通期予想

円安・原材料高騰の影響で利益率が前期から大きく低下しているが、売上は微増で過去最高予想。

〇四半期業績_進捗率

売上75% (過去平均76%)

営業利益82% (過去平均81%)

経常利益82% (過去平均81%)

純利益84% (過去平均82%)

進捗率を見ると例年通りであるため、通期予想は達成できそう。

QoQで売上は成長し、特に円安が大きく進行したが、利益率が改善している点は良かった。

季節性で3Qが最も売上・利益が大きい。

利益率が改善した理由などについて決算内容を見ていきます。

3.決算内容

〇決算サマリー

店舗数はQoQで増加して、売上成長に貢献。

物価上昇・円安などの影響で原価率・販管費率は2021年から悪化してきている。

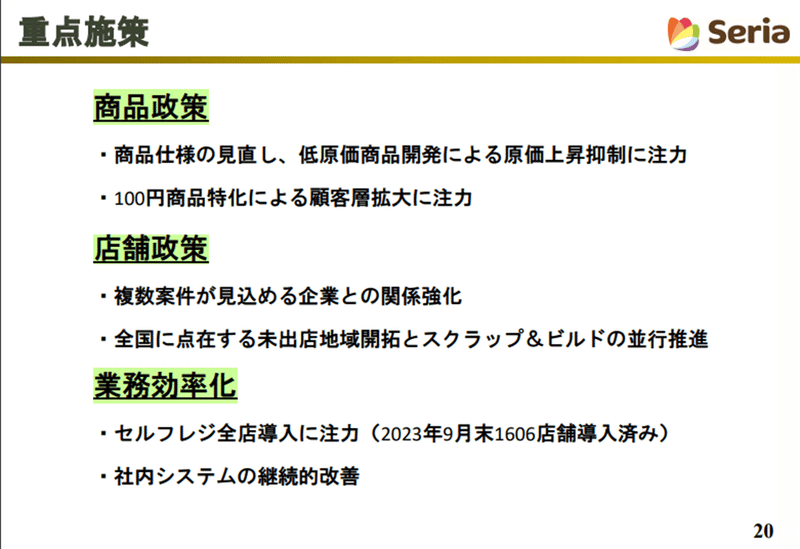

会社としては重点施策として原価上昇抑制への注力や販管費を抑えるためにセルフレジの導入などの改善活動を行っている。

結果として3Qは改善効果が現れてきている。

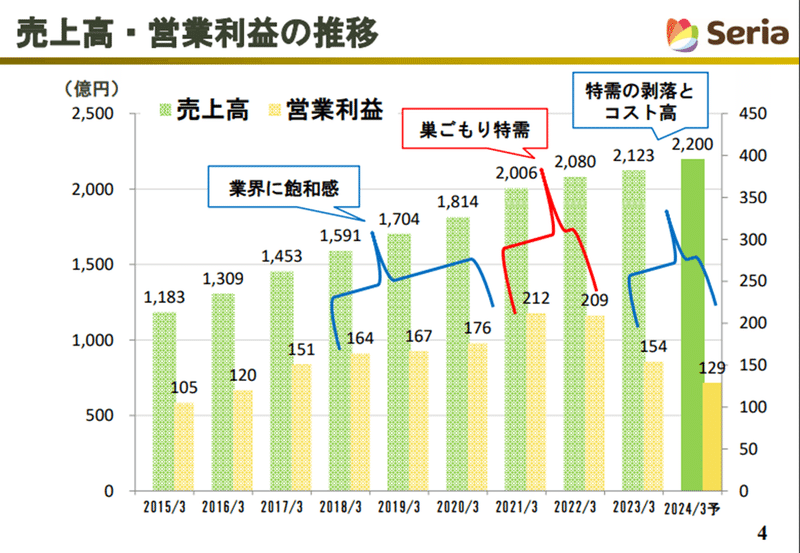

業界としては飽和感が出てきているため、店舗数増加以外は大きな売上成長は見込めない。

〇原価率の推移

2021年

1Q:56.8% 2Q:56.5%

3Q:56.5% 4Q:56.4% 為替年間平均109.8円

2023年

1Q:58.7% 2Q:59%

3Q: 58.6% 為替年間平均140.5円

→今期2Qから3Qで円安が進行したが悪化していない。

〇販管比率の推移

2021年

1Q:33.1% 2Q:33.1%

3Q:32.2% 4Q:34.7%

2022年

1Q:34.2% 2Q:34.8%

3Q:32.9% 4Q:36.2%

2023年

1Q:35% 2Q:35.3%

3Q:32.7%

→今期2Qから3Qで大きく販管費率が低下。

〇セルフレジ導入の状況

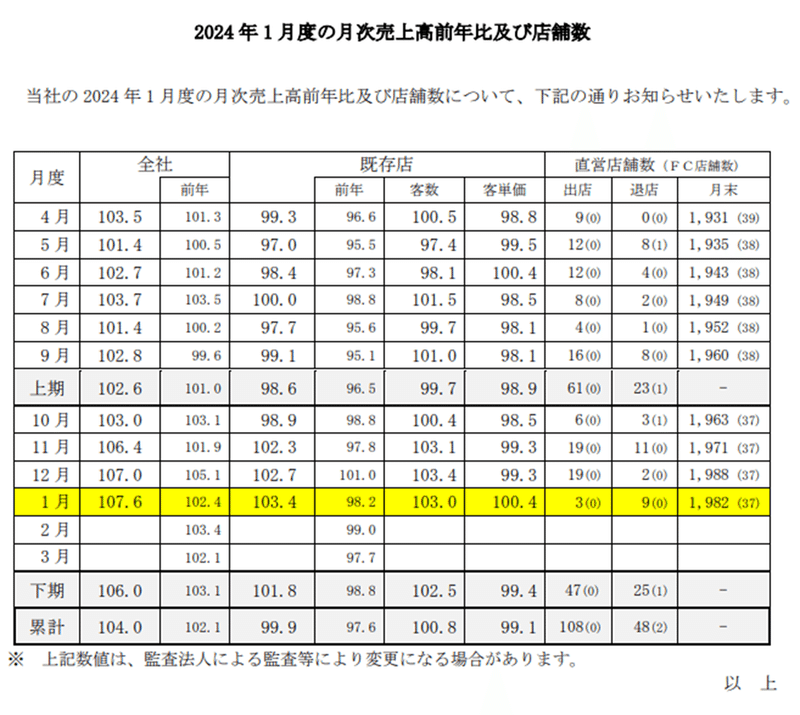

販管費低減に寄与しているセルフレジの導入は、12月時点で1988店舗中1904店舗まで導入完了。

→導入率95.7%まで来ているので今後これ以上大きな変化は起きにくい。

〇店舗数の推移

毎月店舗数は増加している。

・下期予想

出店79 退店38 増加数+41

・1月までの店舗数状況

出店47 退店25 増加数+22

残り2か月でなんとか達成できるかどうかの水準。

→達成できないと来期の成長鈍化へとつながる。

〇今期の業績着地

1月までの月次を見ると下期の売上は前年比6%である。

今期の通期予想を達成するためには売上は前年比5.5%である必要がある。

→今のところ上振れ着地しそう。月次を見ると11月ごろから前年比より良い状況になり株価も月次に反応しているため織り込みはされている。毎月5日ごろに月次発表されるので確認必要。

〇今後の注目点

円高銘柄であるため円高が進行すれば利益率が良くなる。

また利益率が良かった2021年の時よりもセルフレジなどの企業努力を行っているため、円高になれば利益率は過去最高水準になる可能性がある。

ただし、株価はだいぶ織り込みされた水準に来ており、実際に円高に進行していないため、今からはかなりリスクリワードが悪い状況。

4.まとめ

セリアの決算評価

今後の期待★★★☆☆

リスクリワードが悪いため星3個としました。

今回のセリアのように円高銘柄で企業努力をして利益率が改善してる銘柄で、かつ株価が上がっていないのを探したいと思います。

以上となります。

最後まで読んでいただきありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?