【今でしょ!note#66】 民間保険加入の必要性を再考する

いかがお過ごしでしょうか。林でございます。

今年見直したいことの一つが、民間保険の加入継続要否です。

民間保険は、結婚するまで自分では入っていませんでしたが、結婚を機に親に「入れ入れ」と言われて、親が元々私向けに入っていたものを引き継ぐ形で加入しました。

一方で、民間保険は不安産業との考えがあり、よく言われる「安心を買うために保険に入る」というのがイマイチしっくり来ていません。

恥ずかしながら、親からの「入れ入れ」に対して「こういう理屈で入らなくても大丈夫」と、きちんと自分の言葉で説明できるほど理解が及んでいませんでしたので、厚労省のサイトから改めて確認してみたことをシェアしたいと思います。

https://www.mhlw.go.jp/wp/hakusyo/kousei/12/dl/1-03.pdf

保険産業は不安産業

明確な目的なき学習塾なども該当すると考えていますが、保険産業というのは「みんながやっているから・・・」とか「将来何かがあるかもしれないから・・・」という不安に対して、お金で不安を軽減したいと考える人に向けたビジネスという側面があると考えています。

実際、保険会社が存続できているのは、利用者から徴収する保険料と、被保険者に対して支払う保険料の差額が常に多くなるように保険料が設定されているためであり、それは頭の良い人が設計した仕組みの上に成り立っているビジネスということです。

利用者としては、毎月支払う保険料の総計と、その分を投資や貯蓄に回した時の総計を冷静に比較し、本当にプラスで民間保険が必要なのか、シミュレーションすることが大切です。

また、日本は国民皆保険制度がよくできていますから、皆保険の仕組みで何がカバーされるのかということの知識を得ることが重要と考えています。

そんな気持ちで先日、日本の社会保障制度がどういう成り立ちなのか、自分なりに厚労省のサイトからわかったことをまとめてみました。

国民皆保険の前提知識

社会保障制度はあれこれ言われることが多いですが、改めてみてみると日本の社会保障制度がよく出来ていると実感します。

日本では、1961年に国民健康保険制度が完全普及して皆保険が実現し、国民すべてが公的な医療保険に加入し、病気やけがをした場合に「誰でも・どこでも・いつでも」保険を使って医療を受けることができる仕組みになっています。

公的な社会保険制度では、法律により国民に加入が義務付けられるとともに、給付と負担の内容が決められています。

現在の日本には、病気や怪我に備える「医療保険」、年をとったり障害を負った時に備える「年金保険」、加齢に伴い介護が必要になった時に備える「介護保険」の3つがあります。

社会保険の財源は、被保険者による保険料だけでなく、被保険者の職場の事業主も負担するのが原則になっています。医療保険や介護保険の場合は、給付を受ける本人がかかった医療費の一部を負担する「一部負担金」の仕組みがあります。

名前が似ているので混同しがちですが、「社会保険方式」と異なる社会保障の仕組みとして「税方式」があります。

税方式では、保険料ではなく租税を財源にして給付を行う仕組みで、国や地公体の施策として、国民・住民に対して、現金・サービスの提供が行われます。典型的なものは生活保護制度ですが、児童福祉や障害者福祉のような社会福祉制度も含まれます。

社会保険と民間保険の違い

社会保険が民間保険と大きく違うのは、前述した通り、加入が法律によって義務付けられているか否かですが、保険料設定の考え方も異なります。

契約により加入も脱退も自由な民間保険では、保険料は各自のリスクの程度に見合った額が設定されるため、例えば医療保険では、病気にかかりやすい高齢者や病歴がある人は高い保険料が設定され、若者や健康な人は安い保険料が設定されます。

そのため、リスクが高い人は採算が合わず保険会社から加入を拒否されたり、保険料が極めて高額となり実質的に加入できない、ということが発生します。

一方で社会保険では、すべての国民の生活リスクをシェアする仕組みですから、保険料は各自のリスクではなく、賃金などの負担能力に応じて設定されます。

会社員などの勤め人であれば、給与明細に載っている「社会保険料」としてすでに月々支払いがあるほか、事業主が負担するとしている社会保険料も、従業員が稼いだ利益から支払がされているわけですから、実質的には、給与明細以上の金額を社会保険料として支払っていることになります。

医療保険制度で大体カバーされる

日常的に使うことが多い保険としては、医療保険になるかと思います。

医療機関の窓口で保険証を見せることで、原則的には医療費の3割負担で済むというものです。義務教育就学前の子どもでは2割負担、70歳以上は所得に応じて1割または3割負担となっていますが、子どもの場合は、自治体の施策で実質負担ゼロにしているところもありますね。

民間保険に入る理由として、「それでもいきなり多額の医療費が負担が必要になった時に備えておきたい」と考える人もいると思いますが、高額医療費制度により、完全に青天井で負担しないといけないということにはそもそもならない仕組みになっています。

https://www.mhlw.go.jp/file/06-Seisakujouhou-12400000-Hokenkyoku/0000075107.pdf

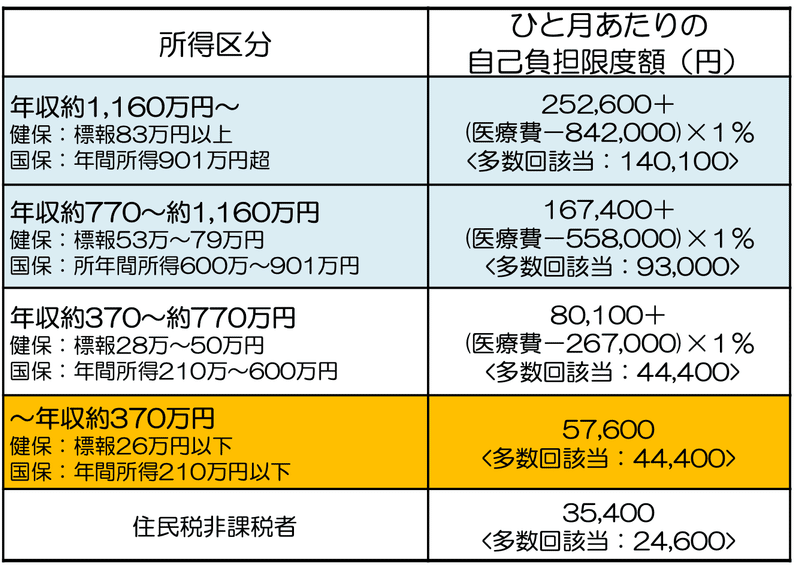

上記の通り、高額医療費制度により、どんなに医療費を払っても自己負担上限額が定められています。

70歳未満で、例えば月々の標準報酬が53〜79万円(年収ベースで約770〜1160万円)の人が、100万円の医療費を支払ったとします。

その場合、「167,400円+(1,000,000円 − 558,000円) × 1% = 171,820円」となり、100万円の医療費であっても月の上限額は17万円程度の負担で済みます。

月々の標準報酬が28〜50万円(年収約380〜770万円)で同じように計算すると、100万円の医療費に対して月々87,430円の負担になります。

さらに、「多数回該当」と記載があるのは、直近12ヶ月以内に既に3回以上の高額医療費支給を受けている場合、その月の負担額をさらに引き下げる仕組みです。

https://www.mhlw.go.jp/file/06-Seisakujouhou-12400000-Hokenkyoku/0000075107.pdf

そのため、年収ベースで約770〜1160万円の人が100万円の医療費がかかったとしても、最初の3ヶ月は17万円程度、4ヶ月目以降は、93,000円。

年収ベースで約380〜770万円の人であれば、最初の3ヶ月は9万円程度、4ヶ月目以降は、44,000円で済むという仕組みです。

このように、医療費がどれだけかかったとしても、負担上限額が設定されていることを念頭におき、さらに民間保険負担要否を考えていくことが大切です。

民間保険は必要なのか・・?

民間保険では、三大疾患に該当する場合には多めの金額を給付されますが、高額医療費制度もあり、かつ三大疾患にかかる確率を冷静に見極めることが大事です。

入院日数が○○日以上であれば支給対象、という条件もありますが、よほどの状況でない限り、何日間も入院させてくれる病院は、もはやほとんどないと思います。

仮に、民間保険で月15,000円支払っているとすると、年間18万円、10年で180万円になります。

私の場合、大学を卒業してから一度も入院などせず、高額医療に該当することもなかったので、15年とすると270万円を「安心を買う」ために使っていることになりますね。

月15,000円を健康維持のために使った方が色々出かけられますし、美味しいもの食べて、幸せな時間を作ることができるので、よほどポジティブなお金の使い方ですね。

民間保険の継続要否について、自分の中で何となく結論が出てきたところで、今日は締めくくりたいと思います。

それでは、今日もよい1日をお過ごしください。

フォローお願いします!

この記事が気に入ったらサポートをしてみませんか?