2022年 金融行政方針から考える保険業界の流れ

毎年8月末に金融庁は金融行政方針のレポートを公表しており、2022事務年度版のレポートが先日公開されました。

今回は、2022年度の金融行政方針から保険業界に関する主要なトピックを抜粋して、近年の顧客本位の業務運営に向けた各種の新しい取り組みと照らし合わせながら今後の保険業界に訪れる流れについて考察していきます。

特定保険商品の透明性向上

特定保険商品の販売は、顧客本位の業務運営に関する取り組みの一環として直近数年で新たな取り組みがいくつも見られた領域でしたが、今年度の金融行政方針でも取り組みがまとめられていました。

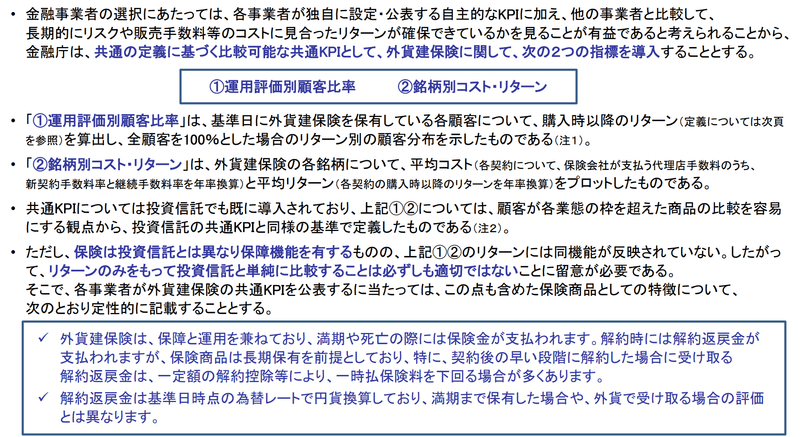

銘柄別リターン等のKPIの公開

投資信託では以前から行われていた、販売会社を横断して比較可能なKPIの策定及び公開について、投資信託に類似する商品として比較が行われている外貨建保険に関しても同様の取り組みが2022年1月から始まりました。

顧客による業態の枠を超えた商品比較を容易にする観点から、投資信託と類似の機能を有する⾦融商品として比較推奨が行われている外貨建保険についても、「外貨建保険の販売会社における比較可能な共通 KPI」(運用評価別顧客比率、銘柄別コスト・リターン)を策定し、当該 KPI を用いた分析結果とともに公表した。

「外貨建保険の販売会社における比較可能な共通KPIを用いた分析」より

上記の「取り組みの概要」では、外貨建保険は保障と運用を兼ね備えているものの保険商品は長期保有を前提としているため早期の解約によって返戻金が一時払保険料を下回ると記載されています。

各保険会社へのヒアリングを通じて外貨建保険の商品性や手数料体系が金融庁の目指す顧客本意の業務運営にあてはまらないと憂慮して、外貨建保険のリスクの部分が強調されている可能性があります。

共通KPIに関する詳細は以下のページからご覧いただけます。

保険には、投資信託にはない保障の機能も存在しているため、コストリターンをKPIにした場合に運用以外の価値が伝わらなくなってしまうという弊害も懸念されます。

特定保険契約者のアフターフォロー

特定保険契約者に対して契約応当日など定期的にアフターフォローを行うようここ数年で保険会社から代理店に対する指導が始まりましたが、やはりこの取り組みも金融行政方針の中で触れられていました。

外貨建保険の販売等に関して、保険会社及び⾦融機関代理店の募集管理やアフターフォロー等における顧客本位の業務運営に関する取組みの浸透・定着を把握するため、対話や実態把握アンケートを含むモニタリングを実施し、その結果を意見交換会において周知するとともに、取組みの更なる浸透を促した(2022年7月)。また、MVA(MarketValue Adjustment:市場価格調整)を利用した商品に関して、顧客本位の業務運営の観点から保険商品審査上及び募集上の留意点を明確化した監督指針改正(令和3年8月)を踏まえ、タイムラグマージン係数の引き下げを促した。

ここは保険会社の商品設計に対する取り組みですが、代理店に対しても影響があることが予想されます。

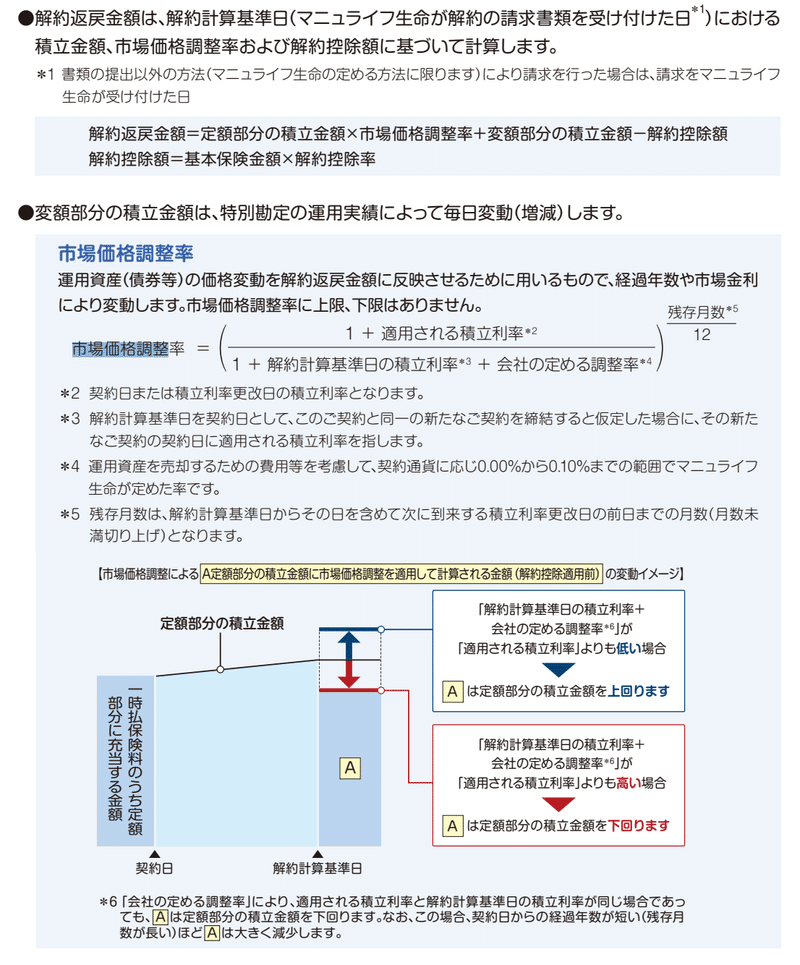

市場価格調整とは、解約返戻率が市場金利の変動を反映して上下する仕組みです。市場価格調整を利用している商品であれば必ずしも適用されるわけではなく、積立利率の更改日以前での解約など、長期保有が前提である保険商品において早期の解約が発生した場合に適用される仕組みであり、必ずしも全ての契約者にとって不利益が出ているわけではないことにご注意ください。実際に、市場価格調整の計算式では、解約時期が早期であればあるほど解約返戻率が下がるようになっています。

マニュライフ生命「未来を楽しむ終身保険」パンフレットより

タイムラグマージンには、市場価格調整を利用した商品の早期解約発生時に、金利の変動によって保険会社が過度に不利益を被ることの無いよう、解約返戻金額が下がるように調整することで早期解約を防止する役割があります。しかし、現在のタイムラグマージンは、やむを得ない事情で手元の資金を確保する必要が生じて早期解約することになってしまった契約者にとって不利益が大きすぎるのではないかという指摘が金融庁から保険会社に対して行われているということです。

タイムラグマージンの引き下げに保険会社が応じた場合、市場価格調整が適用される早期解約発生時に保険会社の不利益が大きくなることを意味するため、外貨建保険の早期解約発生時のペナルティの増大など、募集人にとっても不利益な変更が加わることも考えられます。

代理店の業務品質評価基準の策定

⽣命保険会社の乗合代理店に対する業務品質評価については、より顧客視点に基づくものとするとの観点から、⾦融庁の課題提起・検討要請等も踏まえ、各⽣命保険会社における乗合代理店の業務品質評価を代理店手数料に反映する取組みが進められてきた。その結果、⽣命保険協会において、乗合代理店の業務品質評価基準と評価運営のあり方が、2021年12月にとりまとめられた。

210項目の業務品質評価基準一覧が発表されたことが昨年末に話題になりましたが、特徴的なのは「〜について工夫すること」といった、お題のみが記載されていて、好ましくない状態や理想的な状態が記載されていない項目が多く存在するということです。これはルールで縛る規制ではなく、代理店が自主的に生み出した好事例を展開するためにプリンシパルベースを基本にしたいという金融庁の意図が感じられます。

上記の画像から、意向把握だけでもかなり多くの評価基準が存在することが分かります。

プリンシパルベースでの顧客本位の業務運営の実現に関しては、以前に金融庁の監督局保険課の方がご登壇されていらっしゃったセミナーに参加した際のレポートを使いながら後ほどご説明致します。

保険募集時の公的保険の説明

家計が過不足のない保険商品を選択し、真に必要な保障を受けるには、公的保険の保障内容を理解した上で、必要に応じた⺠間保険に加入することが重要であることから、保険募集人等が公的保険制度を適切に理解し、顧客に情報提供を行っているか等を監督上の着眼点として明確化を行うべく、監督指針を改正した(2021年12月)。

2021年末の保険会社向けの総合的な監督指針の改正は、以下の3点が主なポイントでした。

公的保険を補完する⺠間保険の趣旨から、 保険募集人が制度を適切に理解するよう教育する

顧客に対し、公的年金の受取資産額などの公的保険制度について情報提供する

顧客が自らのライフプランなどをふまえ、保障の必要性を適切に理解した上で契約を結ぶよう配慮する

上記のいずれも、顧客が必要な保障を判断するのを助けるために顧客ごとに経済状況を把握してそれに対して適切な情報を提供することを目的としています。

どのお客様に対してもヒアリングを十分に行うことなく同じ商品を推奨するのではなく、個別の事情をヒアリングした上で比較推奨を行うことを金融庁が重視していることが分かります。

リーフレットとしても活用可能な公的保険制度の保障内容を解説するポータルサイトを開設した(2022年3月)。また、厚⽣労働省が将来受給可能な年⾦額を簡単に試算できる公的年⾦シミュレーターの試験運用を開始(同年4月)し、各業界との意見交換会などの場で⾦融業界に対して周知した。

また、公的年金シミュレーターを一般向けにも開放したことから、一部で行われている「国の年金なんてどうせ貰えませんから民間の年金に入っておきましょう」という話法による販売を防止したいという意図が感じられます。

法人保険の規制

バレンタインショック以降、規制が相次ぐ法人保険に関しても取り組みがまとまっています。

低解約返戻⾦型保険商品における名義変更による節税(租税回避)手法を活用した保険募集が発覚したことを受け、各社の募集管理態勢の整備状況等に関して、保険会社及び代理店へのヒアリングや立入検査による実態把握を実施。その結果を受け、各社への注意喚起や個別社への行政対応を実施しつつ、募集管理態勢の適正化を促した。

当該商品以外にも保険本来の趣旨を逸脱し節税(租税回避)を主たる目的とした商品開発や保険募集が行われることを防ぐため、国税庁との更なる連携強化を図るための枠組みを構築。当該枠組みに基づき、⾦融庁として懸念を有する商品等に関して意見交換を実施した。

先日、マニュライフ生命に対する業務改善命令が金融庁から出され、先月は近くエヌエヌ生命に対する金融庁の立入検査が行われるとのニュースが流れました。どちらの会社も逓増定期保険を利用した名変スキームの提案が多かった会社であり、エヌエヌ生命に関しては法人保険のみ取り扱っている会社であるため衝撃的なニュースとなりました。

本年度の作業計画として、法人保険の規制に関しては以下の記載がありました。

行政対応を実施した保険会社に対しては、適切な募集管理態勢の確立(代理店に対する十分な牽制機能の構築を含む)や適切な商品開発管理態勢の確立など、再発防止に向けたガバナンス強化の進展についてフォローアップを実施する。また、節税(租税回避)を主たる目的とした保険商品の販売等、保険本来の趣旨を逸脱するような商品開発や募集活動を防止するため、国税庁との更なる連携強化等を通じ、実効性のある商品審査や保険募集に係るモニタリングを行い、各保険会社の適切な募集管理態勢等の整備を促していく。

考察:金融庁が保険代理店に求めていること

ここまでご紹介した取り組みに対する業界の反応は様々ですが、以前にこちらのセミナーでご登壇されていらっしゃった金融庁の監督局保険課の方がおっしゃっていた内容に触れつつ考察していきます。

2021年末の保険会社向けの総合的な監督指針の改定において、公的保険制度の説明を十分に行うことで過剰な保障をかけないようにするといった内容が新たに加わりましたが、これはあくまで顧客本位の業務運営を目指す上での取り組みの一例でしかなく、究極的には、お客様の個別の経済状況をヒアリングし、過不足の無い提案を行うことが重要であると金融庁は捉えているという発言がセミナーの中で何度か繰り返されていました。

また、金融庁は保険商品の販売事情に詳しい現場の意見も踏まえた上での改善をするべきであると考えており、保険会社や保険代理店との対話を通じてより良い業務運営のあり方について好事例を広めていきたいという発言がありました。各社が創意工夫によって新たな顧客本位の良い取り組みを始めて事例を横展開できるようになることを期待しているものと考えられます。

基本的に金融庁は業務の改善には現場の業務知識が必要であるとして立場を尊重していることが伝わってくるセミナーでした。その上で、代理店が主体的に生み出した顧客本位の業務運営の好事例をヒアリングによって引き出して業界全体に展開したいという様子かと思われます。

そのため、保険募集人による保険料の不正利用や、租税回避スキームなどの度を超えたインシデントが発生しない限り厳重な処罰を与えることは無く、今後の代理店の取り組みが期待されている状況といってよいでしょう。

ただ、実際は現場の代理店からは最低限守るべきルールが定められていないため業法遵守が難しいという声も多く、ルールを定めることで最低限のことだけ行ってそれ以上良い状態を誰も目指そうとしない環境にはしたくない金融庁とスタンスの食い違いがあります。

規模・特性の近い代理店と足並みを揃えたい場合に役立つのが、コンサルティング会社やシステム会社など同業者の事例をいくつも把握している第三者の企業です。他社の好事例を知りたい・同じ取り組みを始めたいという代理店の方からご連絡をいただくことも多いので、体制整備・態勢整備でお困りの方でご興味をお持ちの方は下記のhokanのWEBサイトから他代理店の取り組みの事例をご覧ください。

この記事が気に入ったらサポートをしてみませんか?