経営の技法 #60

7-2 ガバナンス型

関連会社のリスク対応に関し、関連会社を独立した一つの会社と同様に位置付けてリスク対応する方法。ただし、関連会社が独立した会社法人であることが根拠なのではなく、独立性が高い、という実態が根拠であることが重要。

1.概要

ここでは、以下のような解説がされています。

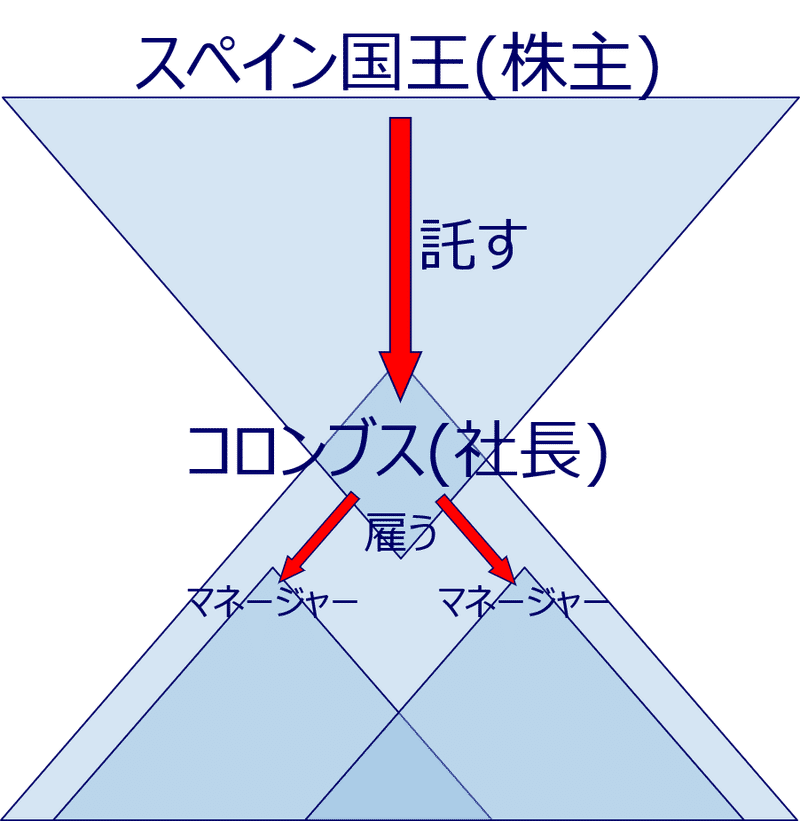

第1に、関連会社の管理方法として、ガバナンス(上の逆三角形)に近い「ガバナンス型」を検討することを明らかにしています。

第2に、「ガバナンス型」と言っても、純粋に「所有と経営」を分離させるものではなく、関連会社の管理という視点から見た場合、「内部統制型」との違いは相対的であることを指摘しています。

第3に、「ガバナンス型」の特徴として、所有と経営が比較的分離していて、関連会社の経営者の権限が比較的大きいこと、そのためのガバナンスのツールとして、会社法の仕組みの活用が期待できること、を説明しています。

第4に、組織体制も、「内部統制型」と異なり、関連会社が単体で独立して経営が成り立つことを指摘しています。

第5に、リスク管理上も、関連会社自身が行うべきことを指摘しています。

第6に、「ガバナンス型」と言っても、親会社の干渉をどこまで残すのか、についてグループごとの工夫の余地があること、当該関連会社内部の問題は、内部統制(下の正三角形)の問題として、別に考えなければならないこと、を指摘しています。

2.インキュベーター

関連会社の活用方法として、特に大きな会社では、会社自身ではできないようなチャレンジや実験をする場として関連会社を使うことが考えられます。

もちろん、様々な「起業」支援の方法がありますが、まずは「内部統制型」で予算と一定の権限を与え、さらに「ガバナンス型」で独立した事業として成り立つことを証明させる、という社内ベンチャーや社内スタートアップの成長のキャリアパスとして使うことも可能です。

3.おわりに

「ガバナンス型」だと、会社法の仕組みをツールとして活用しますので、その関連会社に関し、ガバナンス(上の逆三角形)などについて、あまり頓着せず、口を挟むことを遠慮するような体制になる場合も見受けられます。

しかし、例えば日本でも成功している海外の企業では、日本の事業が会社形態になっていたとしても、本社が直接コントロールする場面を上手に設定しています。グループとして必要なコントロールを効かせるために、会社法の定める仕組みをアレンジすることも重要です。

この点は、独立したテーマとして検討していますので、そちらをご覧ください(本書7-4「現地に与える権限、与えない権限」、及びこれ以降の各テーマ参照)。

※ 『経営の技法』に関し、書籍に書かれていないことを中心に、お話していきます。

経営の技法:久保利英明・野村修也・芦原一郎/中央経済社/2019年1月

この記事が気に入ったらサポートをしてみませんか?