【日本株】RS Technologies(3445) - 成長企業なのに、超割安なのでは?

RS Technologies(3445)という会社があり、PERが9.3倍ととても割安です。同社は、過去10年間の売上げと当期利益の成長率がそれぞれ31.0%、30.8%と、非常に高い成長を実現してきた会社です。にもかかわらず、PER9.3倍というバリュエーションになっています。

また、同社の社長さんはものすごく”やり手”に見え、今後の成長にも期待できるのではないか? と感じられます(にもかかわらず割安)。

そんなことで、今日は株価が超割安に感じられるRS Technologiesについて書いてみようと思います。

そもそも、どんな会社なの?

同社は、半導体向けのシリコン・ウエハーを製造・販売している会社です。加えて、半導体関連装置・部材の製造・販売も行っています。

シリコン・ウエハ―とは半導体の大元となる材料で、円盤状の平たい板です(写真)。この板の上に回路を焼き付け、細いチップにカットすることでいろいろな種類の電子機器を造っていきます。

同社が製造しているシリコン・ウエハーは、再生ウエハーとプライム・ウエハ―の両方になります。

再生ウエハーとは、名前の通り「一度、使用(=製造)されたシリコン・ウエハ―を回収し、再度、使用できるように再処理したウエハー」です(カットする前に回収)。

半導体の製造は1,000近い工程があるため、その途中でそれぞれの工程の仕上がり具合を検査する必要があります。その検査のために「テスト・ウエハ―」と呼ばれる「試しウエハー」を製造ラインに流し、そのテスト・ウエハ―の仕上がり具合を確認することで検査としています。そして、そのテスト・ウエハ―は回収され、再処理された後に、再利用されます。これが再生ウエハーです。

プライム・ウエハ―は、最終製品として製造されるものです。

同社の直近(2023年12月期)の売上げは519億円、営業利益119億円、当期利益77億円となっています。

以下は、2013年以降の同社の売上げと当期利益の推移です。とても高い成長を実現しています。

そして、3つの事業の売上げの内訳は、再生ウエハー事業205億円、プライム・ウエハ―事業187億円、半導体関連装置・部材事業141億円となっています(2023年12月期)。

営業利益の内訳は、再生ウエハー事業81億円、プライム・ウエハ―事業37億円、半導体関連装置・部材事業9億円となっており、再生ウエハー事業が稼ぎ頭となっています(2023年12月期)。

※ 下記グラフの数値を合計すると127億円になります。決算説明会資料では、「その他、調整額」として▲8億4,400万円が計上されています。

そして、以下が同社の株価チャートです。一応、上場来、株価は5倍ほどに上昇しているのですが、それでも(前述のように)PER9.3倍と非常に割安になっています。

同社が”おもしろい会社”であるポイント

① 創業4年3ヶ月でIPO。13年で売上げ519億円に成長した大復活劇!

同社の創業は2010年12月です。当時、ラサ工業(4022)という化学品メーカーが再生ウエハー事業を行っていたのですが、リーマン・ショックの影響で同事業から撤退することになり、その事業を(今の社長さんが)買い取り、再スタートしたのがRS Technologiesの始まりです。

創業の翌年(2011年)の売上げは3億円。その翌年(2012年)が14億円。そこから売上げと利益を伸ばし、2015年12月にはIPO(マザーズに上場)しています(2015年の売上げは52億円、当期利益は1.4億円)。 ※ 2016年に東証一部に移行。

そこから(上記のように)2023年12月期には売上げ519億円、当期利益77億円にまで成長しました。

サラ工業から買い取った再生ウエハー事業は、(こちらも前述の通り)205億円にまで拡大し、現在、世界シェア33%とのこと(※ 同社の決算説明会資料より)。

また、再生ウエハーとは別に、プライム・ウエハ―事業や半導体関連装置・部材事業を立ち上げ、(前述の通り)それぞれ100億円を超える事業へと成長させています。

事業を再建した上で、そこから大きく成長させた大復活劇です。

そんな会社がPER9.3倍になっています!

② 社長さんがすごい!

同社の社長さんは、方 永義(ほう ながよし)氏です。

これは、同社のこれまでの事業展開から感じられる個人的な印象なのですが、社長さんは「メーカーの社長さん」というよりも、「M&Aのディール・メーカー」であり、「日本の製造業を、世界のメーカーへと仕立て直す仕事人」といった感じがします。ビジネスの感度が非常に高いのではないか、と。

例えば、再生ウエハー事業は(もともとあった宮城県大崎市の工場とは別に)台湾に新工場を建設し、台湾の顧客企業(TSMCなど)を開拓しています。台湾は半導体製造の集積地ですので、台湾に工場を建てることの意義は非常に大きいと考えます。そして、この工場建設は、同社が世界へ販路を拡げるための重要な拠点になっているようです(TSMCなど世界でビジネスを展開する台湾メーカーとの取引開拓につながったため)。

また、2018年には中国企業と合弁会社を設立するカタチで、プライム・ウエハ―事業へ参入しています。そこで子会社化した企業を、2022年に上海証券取引所へと上場させています。

新しい事業を創り、それを成長させる手腕が凄いのと、それを世界規模で展開しているところが本当に凄いなと思います。加えて、前述した合弁会社を上海証券取引所に上場させたことで、同社は334億円の資金を調達しています。この資金は(後述しますが)今後の同社の成長戦略の選択肢を大きく広げることになっています。もちろん、その実現可能性をも。

いずれも、「経営トップのビジョンと戦略」という階層の話だろうと思いますので、社長さんの能力の高さなのだろうと思っています。

③ 株価が、超割安に見える点!

(前述の通りなのですが)同社のROEは14.96%と非常に高いのですが、PERは9.3倍、PBRは1.27倍と非常に割安になっています。このROEとPER・PBRがとてもアンバランスに見えます。

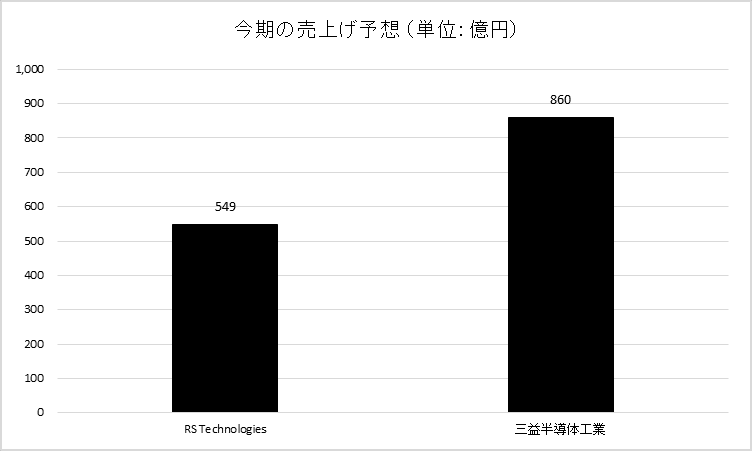

業態が似ている会社に「三益半導体工業(8155)」があるのですが、そこと比べると「割安さ」が際立ちます。

まず、両社の売上げと利益は以下のグラフのようになっています。売上げ(今期の会社予想)は、RS Technologiesが549億円、三益半導体が860億円となっており、後者の方がひと回り大きな売上げです。一方、当期利益はそれぞれ76億円、70億円となり、前者が上回っています。RS Technologiesは利益率が高いため、このような数値になっています。

上記の数値を踏まえて時価総額を比較してみると、RS Technologiesが710億円に対して、三益半導体1,088億円とかなり大きな差があります。

上記の時価総額の差を生み出しているのが「PERの差」なのですが、以下のようになっています。

ややしつこくなりますが、ROE、過去5年間の売上げと当期利益の成長率の比較グラフを下記しておきます。三益半導体の過去5年間の当期利益の成長率が高くなっており、「これが高いPERの理由だ!」と言えなくもないのですが、それでもRS TechnologiesのPERが9倍台なのは「割安」に映ります。要は、RS Technologiesの株価は(少なくとも)PER12~13倍くらいで評価されてもいいのではないか? という印象です。

なぜ、PERが低いのか?

それでも、PERが低いのには何らかの理由があるのかもしれません。そこを考えてみます。

① 半導体関連で中国関連だから?

現在、米国が主導するカタチで中国に対する経済制裁が行われています。分野は最先端のテクノロジー領域。これが、同社の評価に影響しているのかな・・・と思っています。同社の売上げに占める中国市場の割合は約36%。加えて、今後の成長まで含めると、中国への依存は大きくなります。

但し、現実には経済制裁の影響はほとんどないようです。まず、同社が中国で生産しているシリコン・ウエハ―は最先端の半導体向けではなく、ミドル~ロー・エンドの製品です。よって、経済制裁の対象外になるようです。また、同社は経済制裁の悪化を考え、中国向け製品は中国で生産。台湾向けは台湾で。日本と欧米向けは日本で生産という具合にリスク・ヘッジをしているようです。

もうひとつ中国関連の要因になっていそうなのが、「中国は景気が悪い」という認識。そのため、売上げの多くを中国に依存する企業の株価(の多く)は逆風下になっています。

こちらも、実際の業績への影響はそれほど大きくないのではないかと思っています。むしろ、シリコン・サイクルの影響の方が大きく、2022年~2023年にかけて売上げが伸び悩んだのは、この影響でした。半導体の需要は2023年後半から上向いており、四半期毎の決算が発表される都度、その実情が明らかになると思います。

② 再生ウエハー事業が主力だと思われており、市場規模の小ささが懸念材料になっているかも?

前述の通り、同社の祖業は再生ウエハー事業です。そのため、「RS Technologies=再生ウエハー」という認識が強いかもしれません。そして、同社は決算説明会の席で「世界シェア33%」と言っているので、「再生ウエハーの市場規模は600億円ほど」となります。すると、市場規模が600億円で、すでにその33%を占めているとなると、「今後の成長余力には期待できない!」という評価になってしまいそうです。

但し、(こちらも前述の通り)同社は再生ウエハー以外の事業を既に育てており、成長力は十分にあるように感じられます。

③ 信越化学工業や三益半導体工業のような「老舗メーカー」でない上に、「メーカーらしいメーカー」でもないから・・・?

RS TechnologiesのそもそものスタートがM&A的なものだったこと。成長戦略もゼロからのオーガニックな成長ではなく、既存企業への出資やM&Aによるものであることから、こうした(これまでのメーカーらしくない)部分があまり高く評価されていないのでは・・・という印象も受けます。

この部分は「投資家さんが、どう考えるか?」「どう感じるか?」といった部分なので、非常に難しいところです。ただ、こちらも今後の決算発表において、良い決算数値が続いてくれば、(仮にそうした評価があったとしても)それは段々と払拭されていくのではないかと考えます。

同社は成長できるのか?

結局、最大のテーマはこれになります。

しかし、シリコン・ウエハ―を製造する同社が「成長できるかどうか?」を見通す能力は(残念ながら)私にはありません。

そこで、同社は中期経営計画(2024-2026年度)を開示していますので、それについて「達成できそうか?」と、「仮に達成できた場合、株価はどうなりそうか?」を考えてみたいと思います。

同社は中期経営計画において「ベース・プラン」と「アップサイド・プラン」の2種類を開示しています。

ベース・プランは、現在の3事業を継続・成長させるプラン。一方、アップサイド・プランは、別途、新しい事業を加え、それを成長させるプランです。

まず、ベース・プランから。具体的な数値は以下になります。2023年12月期を起点にすると、2026年12月期の売上げは24%増。当期利益は14%増という計画です。正直、小さな成長です。

ベース・プランの売上げと当期利益をグラフにすると、以下のようになります(薄い棒グラフがベース・プランの計画数値です)。

半導体全体の成長率は、2023年から2030年にかけて年率10%ほどで成長する。2030年には市場規模が1兆ドル(150兆円)になる、というのが業界のコンセンサスのようです。ですので、この(保守的な)ベース・プランの実現可能性は高いのかなと考えます。

しかし、この成長率(3年間で売上げが24%増、当期利益が14%増)ではバリュエーションの改善は厳しく、よくて現状のPER9倍そこそこといった感じではないでしょうか。そのバリュエーションをもとに時価総額をグラフにすると、以下のようになります。利益の増加分くらいの株価上昇がある、といったことです。

一方、アップサイド・プランは、なかなか強気の内容です。

以下は、同社の決算説明会資料より抜粋した「アップサイド・プラン」の説明ページです。左側のグラフは「バナジウム・レドックスフロー電池用の電解液製造事業」の計画。この事業を、2026年に売上げ240億円・営業利益48億円に成長させる計画です。

右側のグラフは「2026年までに、M&Aによって新たに売上げ430億円・営業利益43億円の事業をつくる」という計画です。

上図の左右あわせて、売上げ670億円・営業利益91億円が(前述した)ベース・プランに加わるというのがアップサイド・プランになっています。

アップサイド・プランの内容をもう少しご説明します。

まず、柱になる「バナジウム・レドックスフロー電池」ですが、これは名前の通り蓄電池です(以下がイメージ図)。

大型の蓄電池になるのですが、太陽光発電や風力発電の施設で利用されています。太陽光発電や風力発電は、天候や昼 or 夜などの条件で発電量が異なるため、たくさん発電できる時に発電した電気を蓄え、発電量が下がった時にその蓄えた電気を使うことで安定した電力源となります。そのためには蓄電池が必要で、その有力候補がバナジウム・レドックスフロー電池となっているようです。

最大の特長は、劣化がほとんどなく、寿命が長いこと。通常、蓄電池は使えば使うほど使用できる時間(蓄電・放電の時間)が短くなってしまう性質があります。しかし、この蓄電池はそれがほとんど起こらないため、長期(20年以上)に渡って使用することが可能です。

その他、発火リスクがなく常温で運転できるので安全、蓄電量・放電量を自由に設計できるので導入施設にあわせた設置が可能などの特長があり、太陽光発電や風力発電の施設に設置する有力な蓄電池となっているようです。

で、同社の新規事業は、この蓄電池の中に入れる「電解液」を製造・販売する事業です。

この電解液にはバナジウムが使われることが多いのですが、このバナジウムが高価になります。しかし、同社は「火力発電所から出る産業廃棄物」からバナジウムを取り出す技術を開発し、それにより非常に安価にバナジウム電解液を製造することが可能になっています。ここが同社の強みです。

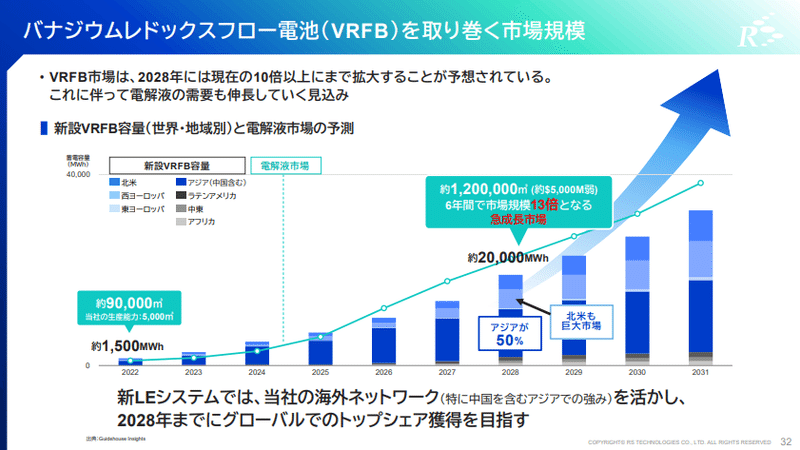

以下は、同社の決算説明会資料より抜粋した「バナジウム・レドックスフロー電池の市場予測」です。2028年には(2023年の)13倍の市場規模に成長し、中国・アジアがその成長のけん引役になるとの予測です。

正直、この予測が正しいのかどうか、私ではわかりません。

ただ、「同社がシリコン・ウエハ―事業で行ってきたことと同じことを、電解液のビジネスでもできるかどうか?」ということだろと思います。具体的には、この蓄電池の市場がしっかり成長していくのかどうか? 製造能力を着実に高めることができるかどうか? そして、世界に販路を開拓することができるかどうか? だろと。

もうひとつの柱は新たなM&A。

まだ、具体的な案件にはなっておらず、これからという段階です。なので、評価のしようがないのですが、「これをどのように考えるか?」がとても大きいと思います。

「具体的なカタチになっていないので、考えられない」という判断もひとつの考え方ですが、一方で「この10年間の同社の躍進を土台にすると、まったく根拠のない話でもない」というようにも思えます。

ひとつ、とても重要な要素は「これまでの事業で稼ぎ・積み上げたキャッシュと、子会社を上場させたことで手に入れた資金(334億円)をあわせると、同社は手元に700億円の現金を持っている」ということではないかと思います。

この資金は、既存事業やバナジウム電解液の事業を成長させるための成長資金になります。加えて、同社が考える「新たなM&A」の軍資金でもあります。

同社のビジネスは、フリー・キャッシュフローをしっかり生み出す構造になっており、かつ(同社自身、および子会社を上場させることで)計画的に資金を蓄積しています。それにより、経営の自由度が非常に大きくなっています。

これは”偶然”ではなく、社長さんを含めたトップ・マネジメントの周到で戦略的な計画だろうと考えます。そして、そのトップ・マネジメントは非常に優秀なのだろうと推測します。

前置きが長くなりましたが、「結局、どうなの?」というポイントです。「これまでの同社の実績を信じて、社長さんの経営手腕に賭けてみる」という考えも「あり」だと思いますし、「いやいや、やっぱりカタチのないものには慎重にならないと!」という考えも「あり」だと思います。ここは、個々人の判断だろうと思います。

仮に、アップサイド・プラン通りになった場合、大きな利益の伸びと、それにあわせたPERの拡大の両方を獲得できるかもしれません(以下のグラフは、その場合の試算値です)。

一方、アップサイド・プランが花開かなかった場合の失望ケースは、ベース・プラン近辺になりそうです。すると、大きなダウンサイドがあるようには見えません(割安銘柄へ投資する際のメリットです)。限られたダウンサイドで、大きなアップサイドを狙える投資になるようにも思えますが、いかがでしょうか?

長い内容になってしまいましたが、最後まで読んでいただき、誠にありがとうございました。

この記事が気に入ったらサポートをしてみませんか?