不動産の【賃貸退去】時に【高額請求】された際の対処方法について (廃材処分費請求、荷上げ運搬費用請求)経験談

こんにちは。

前回の記事の続きを書きたかったのですが、それよりも記録も兼ねて残すべき案件が出てきたのでこちらを紹介。

この記事は【いいね】が50か100か、適当にいいね数がついたら有料記事orメンバー限定記事へと移行します。

皆さんは、現在、どちらに住んでいますか?

・持ち家に住まわれていますか?

・それとも賃貸でしょうか?

不動産を持ち家ではなく、賃貸の場合、退去の際に高額請求されるケースがあります。

これはGoogleで検索してみると、意外にも沢山でてきます。

150万円の請求〜200万円の請求など

過去に持ち家と賃貸でどちらが正解か?について書いていますが、改めて考えてみても持ち家の方が良いと思いました。

先ずは経緯を紹介。

私自身はこれまで

分譲マンション=2回

社宅(賃貸)=2回

リノベーション賃貸マンション=1回

と住んできました。

個人的な見解としては、、、

賃貸でも住んで良いケース

賃貸で住んでも良いケースは

・【独身+社宅(自己負担が少ない)】

・【転勤族】

・【分譲マンションに賃貸(家の質は担保されるため)】

・【学生の短期間居住】

と考えている。

実際、僕は新卒から約2年で社宅に住んだおかげもあってか1,000万円近い預金を作ることができたことがある。

※住民税がかからない新卒一年目に初任給の高い企業を狙って就職活動したのもある

これは間違いなく、勤め先負担での家賃負担が自分に殆どなかったおかげだと考えている。

しかし、自分で支払う場合は異なってくる。

先ず、賃貸物件と分譲住宅では住処としての質が異なる。

賃貸物件と分譲住宅の違い

近年、欧米や欧州のデータから居住者の経済的な問題を考慮したとしても、賃貸物件に住む人々は<<老化速度が早くなる、早死にする傾向にある>>といった論文などがニュース記事で紹介され始めている。

私自身の経験でも、賃貸アパートや賃貸マンションで築年数が古い物件は分譲での他の物件よりも遥かに性能が低いように思う。

実際、5,000万円程度の分譲マンションでは35年ローンを組んでも月々の支払いは<<10〜15万円+光熱費>>だったのだが、賃貸マンションなどの場合は<<月々の家賃が5万円+光熱費+その他>>にも関わらず大差がなかった。

築年数の経つ物件には注意

築年数が古い物件をリノベーション、アップグレードで一見見栄えを良くしたところで人間で例えれば、高齢者を整形して外面を若返らせているに過ぎない。

腎機能や内臓などは年齢相応である。

住んで半年もせずに、床が凹み、ボロボロと問題が出る賃貸物件でそれを経験して学んだ。

不動産屋オーナーと紹介物件所有者の名義が同じ

この場合、管理会社に希望該当物件を探してもらっているのにも関わらず、そこの管理会社代表が所有している物件を紹介されている可能性がある。

これは借主側が本当に借りたい物件よりも、向こう側に都合の良い物件が紹介されている可能性がある。

敷金・礼金がない物件

契約期間に縛りが書かれている可能性があるので、契約書などの確認が必要。

良いことだが、悪く言えば罠の可能性もあるので契約書の内容に目を通して気をつけるべき。

なぜ寒い地域で賃貸は微妙なのか?

築年数も古い賃貸マンションなどは家賃が3DKの5万円で相場感があったとしても、家自体の質が非常に低く、光熱費がバカにならない金額でかかる。(経験談)

冬の光熱費は月に7万円以上

ガスはプロパンガスで都市ガスの1.8倍の費用がかかる

※プロパンガスが高い理由はガスを運搬したりなどの費用を上乗せされるからである。

つまり、安い、妥当な範囲と感じるのは家賃だけで、光熱費やその他が高くつく。

これがリノベーション賃貸マンション、賃貸アパートへ過去に住んだ経験である。

リノベーション賃貸マンションに住んでいた時の月額費用

家賃:50,000円+共益費:3,000円+物置使用量:1,000円+電気代:70,000円+ガス代:18,000円+駐車場代:10,000円

=月々の支払総額は152,000円(3DK)

まるで【安物買いの銭失い】である。

上記は実際に住んでいた頃の物件契約書の写真があったので、そこから引用してきた。

さて、これを例えば約5,000万円のマンションを購入した場合で考えてみよう

時価5,000万円マンションを35年ローン(420か月)で住んだ際の月額費用

ローン返済:月110,000円+電気代:20,000円+ガス代:10,000円+駐車場代:5,000円+管理費:18,000円+修繕積立金:6,000円

=月々の支払い総額は169,000円(3LDK)

さて

これはどちらも僕が過去に経験している物件なのだが

あなたはこれをみて、どちらの選択肢を取りたいと考えるだろうか。

※ちなみに、賃貸物件に関しては暖房代で月に7万円も払っているのに断熱性能が低いために半袖になれないほどに寒い。

僕は過去の賃貸物件に住んでいた際に、家計簿を見直してみて確信した。

「今までは社宅で会社負担だったから賃貸でも良かっただけだな・・・

この金額を支払い続けるのであれば、どう考えても住宅を購入して自分の資産のためにお金を毎月払うべきだ。流動性を考えた住宅購入なら資産にもなるだろう。」

と

賃貸物件の場合は、本来の資産価値に大家が食っていけるだけの利益を上乗せしていることになり、物件の価値として考えても割高になる。

もし賃貸側の電気代が7万円ではなく、3万円と考えても月々の支払いは11万円。

5,000万円ローンとの差額6万円/月×12ヶ月=72万円/年の差が発生する。

ここも後に紹介する住宅ローン控除を利用することで、差は少なくなる。

以前紹介時の不動産の売却時の計算方法も利用してもらえれば、流動性のある不動産物件であればリスクは少なく、リターンが取れる可能性が高まる。

※不動産売却時の投資成功の判断では、購入時からの値上がりだけを考慮するものではない。

例え、値上がりをしなくても現状維持、やや値下がりであっても居住年数やらを考慮して計算した際、それは勝利したに等しくなる。

ワンルーム等投資マンションについて

ちなみに医師や薬剤師などの比較的に所得が多く安定した国家資格保有者かつ不動産に精通しない人々を狙って電話のかかってくるワンルーム投資マンションは流動性の点から厳しいとされている。

※ファミリー層がペルソナから既に除外されることになる

・赤の他人を食わすためだけに、自分は賃貸で払い続けるのか?

または

・自分の資産になる物件に対して、同じorやや高い金額を払い続けるか?

それに日本は住宅購入においては海外と比較してもかなり安心できる国である。

※過去の流動性を持つ不動産購入に関する記事で海外不動産と日本不動産の違いも紹介済み

住宅購入では、住宅購入時に50万円以上の補助金などが出る。

建築、竣工の時期によっては100万円以上の補助金も出るだろう。

※詳細は自身で調べるor不動産購入時にデベロッパーなどが教えてくれる。

更に、サラリーマンであれば年末調整時に住宅ローン控除もある。

金利もマイナス金利政策なので繰上げ返済すれば、タダみたいなもんだ。

こんな条件下の日本で与信のある人間がわざわざ賃貸に住むメリットとは?

若い子は「夫が死んだら残債が妻や子供に行く」とtweetしていたが

【団体信用生命保険】に入れば、万が一、亡くなってしまっても借金は残らない。

・家主から賃貸で月々11〜15万円

・分譲ローンで 月々16万円(住宅ローン控除あり)

※住宅ローン控除は借入残高のMAX0.7%が所得税から還付される。

控除しきれなかった分は住民税から還付される。

※MAX4,000万円(認定住宅は上限突破で5,000万円)まで適用の1%なので

年間で40万円が戻ってくる。(10年間)

このようにシュミレーションをしてみれば、賃貸で家主のために住み続けることがいかに馬鹿げているかが分かるのではないだろうか。

私はこのシュミレーションをした際に、賃貸物件に長期間で住み続けることこそが負債であると実感した。

これも過去の記事で紹介しているが、国が試算している老後2,000万円問題は持ち家の人であり、生涯賃貸で暮らすと決めている人は倍以上となる4,000万円以上の預金が必要になるとされている。

更に、高齢者には賃貸入居はハードルが上がり、なかなか家は借りられない現実がある。

果たして、賃貸は移り住みやすいという理由で住み続けるメリットはあるのだろうか?

特に住宅ローンでは年齢が若いほどにローンを組める年数が長くなる(月々の支払いが安く済む)というメリットがある。

最近では、35年どころか50年ローンまで出てきている。

賃貸と持ち家で悩んでいる方は、そこらへんもよく考慮して考えて欲しい。

というより、若い子ほどちゃんと考えた方がいい。

と、以前の記事で実例などをもとに紹介できていなかった賃貸と持ち家に関する僕の見解を書いてみた。

賃貸退去時の高額請求時にやるべきこと

さて、本題の賃貸を退去時に請求書が届くわけだが、それが高額な請求だった場合はどうするべきだろうか。

国土交通省のガイドライン

まず、国土交通省から【原状回復をめぐるトラブルとガイドライン】というものが出ていることは有名である。

※知らない人は悪徳不動産屋などからカモにされるので忘れないように

こちらは法的なものではないのだが、あまりにも貸した側と借りた側でのトラブルが多いので作られたものである。

その際に色々と揉めたりしやすい部分を集積してガイドライン化したものがこちらである。

法的に縛られてはいないが、多くの不動産会社はここに則って請求をかけてくる。

※一部、不動産契約時に特約部分で借主側に全額負担させるように記載されているケースもあるので特約部分は<<要確認>>が必須。

特約部分に注意

よく読んで納得がいかない内容なら絶対契約するな

特約部分には、例えば、「ペットは飼ってもよいがそれに伴う部屋の破損などは全額借主側の責任とする」と記載されている場合などがある

あとは「退去時のハウスクリーニング代は借主が全額負担するように」もそうだ。

ハウスクリーニング代などは借主側が負担する必要性は特段ないが、特約部分など契約時に記載されていると支払う必要がある。

退去時の立ち会い注意点

また、退去前に部屋を綺麗にするわけだが、悪質なところでは立ち会い時に管理会社などから「ここで直ぐサインするように」と言われる場合がある。

これもしてはいけない。

立ち会い時にサインをしてしまうと、後にくる請求書に支払うことをOKしたことになるため原則は請求書の見積もりを取った後にするようにしよう。

※但し借主側がとんでもなく壊したり汚している場合は、悪徳不動産でなくとも、サインを求められたりします。

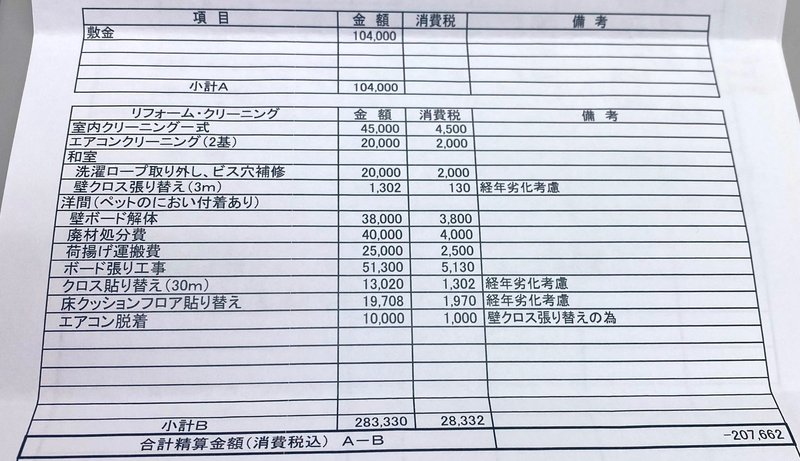

そんなわけで、私が退去時にペット可の賃貸から送られてきた請求書がこちらである。

お見積もり

65万円のお見積もり〜〜〜

うち、浴室工事の11万円の部分は家主側のグレードアップなので借主負担なし。

※これはガイドラインにもあるが、日常使用程度での場合は経年劣化などを考慮したうえで借主と貸主でお互いにガイドライン上の負担割合を計算して負担する。

但し、借主側が借りた際よりも設備をアップグレードする場合には、全額家主負担となる。

65万の請求にアップグレード代金の12万円が消えて、53万円の請求。

ここから適正使用していた部分などの経年劣化考慮なども含めていった結果がこちら。

それでも、310,000円(税込)

立ち会い時には

「綺麗に使っていただいているので、敷金の10万円で足りると思います。返ってくるかも?」

と言っていたのに、蓋を開けたらマイナス20万円の請求書

先ずは管理会社へ連絡を入れて確認

『家主側が動物がいた部屋の臭いが気になるということでボード解体をすることになりました。』

とのこと

まぁ、ある程度は妥当な範囲だとは思ってはいるのだが・・・

少し疑問が残る。

・廃材処分費用

・荷上げ運搬費用

ここら辺は借主側が全額負担するものなのだろうか?

ということで、どうしたらよいのかを調べてみた。

・弁護士による成果報酬型の減額依頼

・消費生活センター相談窓口

・国民生活センター

・弁護士会

などがネットで出てきた。

取り敢えず、消費生活センターに行ってみた。

それはもう対応が早い。

「賃貸退去時の請求額が大きいので、第三者を入れた妥当性を調べたく来ました。」

と伝えると

『個室へどうぞ』

『まず請求書および契約書はありますでしょうか』

すべてを出すと、それを印刷しにいく

『賃貸退去時の相談はそれはもう、沢山来ます。よくあるトラブルです。』

『どうしたいのですか?』

私「概ねは妥当だと思いますが、一部、気になる点があります。減額はできないのでしょうか。」

廃材処分費用=40,000円

荷上げ運搬費用=25,000円

『確かに、他はガイドラインに沿って割合も細かく記載されているので妥当だと思いますが、この2点はガイドラインにもないので微妙なラインですね。』

どうやら国土交通省のガイドラインでは「廃材処分費用」「荷上げ運搬費用」などはどちらが負担するのか?負担比率は?などの記載がないらしい

『それに数年の居住だと経年劣化もありますし、特約などにペットが原因による費用は借主負担と明記があるとしても考慮の余地はあると思います。ガイドラインにない範囲なので、意見を仰いで集めることが大切だと思います。』

というわけで紹介されたのがこちら

高額請求された際に、意見を仰ぐところ3選

①不動産適正取引推進機構へTEL

0570-021-030

②管理会社HPに必ずある協会を調べて連絡

・全日本不動産協会〇〇県本部

・〇〇県宅地建物取引業協会

消費生活センターの方に教えていただいたのだが、不動産企業というのは必ず上のどちらかに入るらしい。

どちらに入っているかは、消費生活センターの方が不動産名から調べてくれます。

③公益財団法人日本賃貸住宅管理協会へ連絡

※ネットから簡単に可能

私の場合、この上記3つを教えて頂いたうえで

『ガイドラインにない範囲は全て借主負担なのか?』

について意見を仰ぐようにアドバイスを頂いた。

ということで

①の不動産適正取引推進機構に電話したところ

『借主が全額負担しないといけないかは難しいところですね。経年劣化も考慮して負担割合の変更を請求書発行元の管理会社に伝えることは考えて良いと思います。』

という見解が得られた。

②に関しては、相談できる日が月に2日しかなく、しかも指定されているので時間が合わなければ難しく行っていない。

③webから見解を仰いで結果待ち

見解が見つかったら後日、共有しよう。

これが私がやったことである。

このガイドラインにない廃材処分費用などがどうなるかはまた明記したい。

1/3で見解は一つ得られた。

・弁護士成功報酬型減額依頼はどうか?

これはやっていないのだが消費生活センターに確認してみたところ、本人の代わりに大家へ交渉するだけで実際の立ち会いも見ていないので難しいとのこと。

「また、大家や管理会社との交渉が決裂して裁判になった場合は色々と面倒なことがあり、自分で交渉をした方が楽ですよ。」

とのアドバイスを頂いた。

まぁ、減額した金額の50%などの成功報酬型にダメもとで依頼してみるのも個人的にはありだとは思う。

Adios.

この記事が気に入ったらサポートをしてみませんか?