日本エスコン 2020年12月期本決算

こんにちは、あぷるです。

道産子の私は、故郷の北海道を捨て働いてます。そんな故郷を北海道ボールパークで盛り上げる企業「日本エスコン」、ステークホルダーとなり見守ってきました。流石に、今期決算は厳しく、私は株式を決算前にほぼ売ってしましました。でも一単元だけ保有。そんなエスコンの決算について解説いたします。

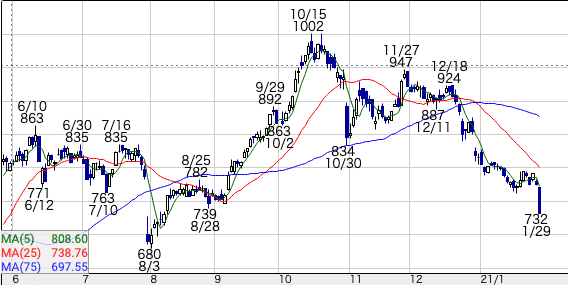

なお、下のチャートは20年下期から今日までのチャート(週足)です。本日(1/29)大きな陰線を引き、前日比−43円で引けました。ダブルトップの下落トレンドです。

決算の概要

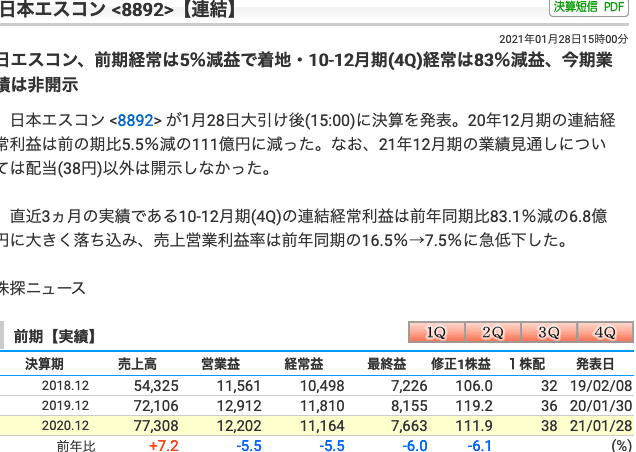

いつもお世話になっている株探を引用いたします。

上の画像にもあるとおり、通期見通し(修正)を若干上振れて着地はするもの、昨年比減益でした。

決算総括

決算短信によると、コロナの影響は大きいとの定性評価です。セクター別に見ると、マンション分譲に関してはなんとか営業利益を確保。しかし、不動産賃貸部門は前年比約20%の減益で、業績の足をひっぱている部門となってます。

コンサルタント部門などの他セクターも減益となってます。しかし、全体に閉める割合が低いので、大きな影響はありません。上述のとおり、不動産賃貸部門の減益が本決算に影響を与えてます。

一方で、配当は昨年よ2円増額の「38円」予想通りとなってます。

今期にむけて

事業用地の取得、甲信越や九州における商業施設の取得など積極的な戦略を採用。昨年7月に中期計画(3ケ年)を撤回するも、昨期8月以降の事業要地の買収などは企業理念に基づき行っているそうです。

(日本エスコンIRより回答をいただきました。)

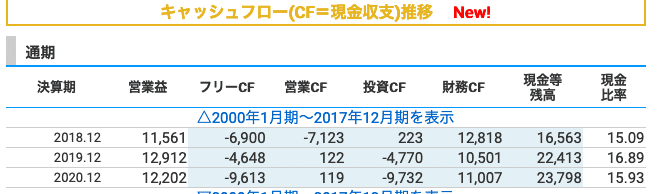

更に、決算短信にもありましたが、SDGに係る評価基準「A※」を所得したことによる約35億円のシンジケート(協調)融資を受けております。その結果は下表CFとなってます。

フリーCFの赤字が更に進んでいます。しかし、下表の財務上は昨年と同等、もしくは若干改善しております。

自己資本比率が前年比+0.5%、ただし、有利子負債比率がやや上昇しております。借金による成長戦略を模索しているようです。

今後の決算の注目点

景気動向

現在(1/29現在)東京市場は上値が思く、半導体やグロースなどのセクターへの警戒が高まりつつある。しかし、シクリカル(景気敏感)銘柄は全般として好調です。不動産セクターも同様、市場動向にはそれ程影響されないと思われます。しかし、昨日(1/28)異例の公示地価を見直しにあるよう不動産価格が下落中。エスコンは国内マンション販売が主軸の一つであり、不動産価格下落は減収懸念となる。

また、コロナの影響による商業施設のテナント料の賃貸収入を確保できず、その状況が改善されないと今期業績に影響するものと思われます。例年1ー3月期は不動産売買が活発な時期なのですが、足元悪化による業績悪化懸念など楽観視できず警戒が必要。

業績見通しが不明

本決算において今期見通しは非開示。コロナの影響が大きい。さらに中期計画を取り下げたこともあり、今後の業績予想すら見通せない。経営に対する不信感が膨らむ。

財務体質

一見、財務体質は大きな問題がないように見えます。20年4Qの減益はは前年同期比83.1%減です。成長鈍化懸念が顕在化しました。

近々、決算説明が開催されるはず。それまでに新中期計画を市場に提示できるか、そして今期見通しを発表できるか?

ESGの高評価、2年後に開業を控えた北海道ボールパーク構想など、具体的な計画を現時点で描けない。経営への不信感をさらに助長することになる。中期計画次第で売りが進む可能性がある。

最後まで読んで頂き、ありがとうございます。

※本記事は株探と決算資料を参照し作成してます。