S&P500指数との相関性が低いファンドでアウトパフォーム目指すSpread the Wealth: Stock Funds That Go Beyond the S&P 500テクノロジー株への集中を回避

インデックス・ファンドの運用資産額がアクティブ運用ファンドを上回る

バンガード・グループ創業者のジョン・ボーグル氏は、S&P500指数に追随する低コストのインデックス・ファンドがほとんどのアクティブ運用マネジャーをアウトパフォームすると主張したことで、当初は笑いものにされていた。

しかし、ボーグル氏は勝ったと言って良いだろう。1976年8月にバンガード500インデックス・ファンド<VFINX>が設定されてから約50年を経て、疑いの余地はなくなった。2024年第1四半期、インデックス・ファンドの運用資産額は米国で初めてアクティブ運用ファンドを上回った。バンガード500インデックス・ファンド単独の運用資産額も1兆ドルを超えている。

しかし、勝利はリスクを伴う。2019年に死去したボーグル氏は、インデックス投資だけでなく、分散投資の重要性も信じていた。これは過去のS&P500指数にとっては問題にならなかったが、今では時価総額が特に大きい銘柄がS&P500指数の大部分を占めている。これらの銘柄は主にテクノロジー株で、テクノロジーセクターはS&P500指数の30%を構成している。

S&P500指数におけるテクノロジー株のウエートがこれほど高いのは、2000年のハイテクバブル崩壊前以来だ。また、市場をけん引している「マグニフィセント・セブン(M7)」と呼ばれる超大型ハイテク企業7社のうち、アマゾン・ドット・コム<AMZN>、メタ<META>(旧フェイスブック)、グーグルの親会社のアルファベット<GOOGL>は、S&P500指数のテクノロジーセクターに分類されない。したがって、大手投資会社GMOの資産配分共同責任者であるベン・インカー氏によれば、テクノロジー株の公式なウエートはテクノロジーセクターの影響を過小評価していることになる。

S&P500インデックス・ファンドを売却すべきだということではない。多くの専門家はM7を質の高い企業と考えている。しかし、割高なバリュエーションを維持するには、アナリストの業績予想を下回らないようにすることが必要だ。この点で、M7の1社である電気自動車大手テスラ<TSLA>は既につまずいており、株価は年初来で29%下落している。

他の6銘柄の株価は人工知能(AI)への熱狂によって上昇している。リサーチ・アフィリエイトの会長であるロブ・アーノット氏は、「M7の名付け親が(名前の由来になった)映画を見ていないことは明白だ。7人中4人は作中で死んでしまうからだ。半導体大手エヌビディア<NVDA>をめぐる投資シナリオは、AIがすべてを変えるというものだ。また、一握りの企業がAI業界を支配し、5~10年後もその地位を守り続けるとも言われている。これは必ずしも正しいとは言えない。これらの企業はお互いに競争しており、往々にして新たな破壊的変革者が現れる」と指摘する。

投資をコース料理に例えてみよう。多くの投資家にとってそうであるように、S&P500インデックス・ファンドをメインディッシュとすれば、前菜と良いワインに相当するファンドがなければ、ディナーは不完全になってしまう。

債券は分散投資先として有用だが(コース料理ならサラダに当たるかもしれない)、多くの投資家は株式へのエクスポージャーを一定水準に維持したいと考えている。さらに、資産を分散させるのは思うより難しい。例えば、上場投資信託(ETF)のバンガード・トータル・ストック・マーケットETF<VTI>は3731銘柄を保有しているが、数千の小型株がポートフォリオに占める割合はわずか9%だ。ポートフォリオにおけるテクノロジー株の割合は30%である。

真の株式分散投資を行う方法の一つは、テクノロジー株へのエクスポージャーがゼロかほとんどない株式ファンドに投資することだ。別の方法としては、S&P500指数との相関性が低いファンドを見つけることが挙げられる。ファンドの相関性を測定する指標の一つに決定係数がある。決定係数は、ファンドの値動きがベンチマークの変動によってどの程度説明できるかを示すものだ。決定係数が50であるファンドの相関性は50%だ。バンガード500インデックス・ファンドの決定係数は100で、常にS&P500指数と同じ方向に動く。バンガード・トータル・ストック・マーケットETFの決定係数は99で、分散投資に適しているとは言えない。

大型株ファンド

マーシュフィールド・コンセントレーテッド・オポチュニティ・ファンド<MRFOX>は、テクノロジーセクターのエクスポージャーがほぼゼロであるにもかかわらず、S&P500指数をアウトパフォームしている数少ないファンドの一つだ。

マーシュフィールドの過去3年間の決定係数は75で、大型株ファンドとしては低い。さらに、下振れリスク管理においても優れた実績がある。2022年にS&P500指数は18.2%下落したが、マーシュフィールドは5.1%上昇した。5年間の年平均リターンは17.1%で、S&P500指数の15.2%を上回っている。

ファンドの名前に「コンセントレーテッド(集中投資)」が入っているのは偶然ではない。モーニングスターのシニアリサーチアナリスト、ジャック・シャノン氏によると、M7を保有せずにS&P500指数をアウトパフォームしている大型株ファンドはほんの一握りで、それらは非常に少数の銘柄に集中投資する傾向がある。

マーシュフィールドの現在の保有銘柄数はわずか19銘柄だが、いずれも下落局面に耐えられる質の高い銘柄だ。共同マネジャーのエリーゼ・ホフマン氏は「景気サイクルと必ずしも連動しない銘柄を探す。それによって市場とは全く異なるパターンのパフォーマンスが生まれる」と話す。

マーシュフィールドのトップ保有銘柄の一つは保険会社アーク・キャピタル・グループ<ACGL>だ。2022年、S&P500指数が下落したのに対し、アークは41%上昇した。ホフマン氏は「損害保険料は災害に応じて変動する。これは必ずしも景気サイクルと一致しない」と語る。保険市場は自然災害の多発によって「ハードマーケット」(保険の調達が難しい市場)となっており、アークのように賢明な企業は2022年の下落局面で保険料を引き上げつつ、黒字を維持することができた。

興味深いことに、ホフマン氏と共同マネジャーのチャド・ゴールドバーグ氏は、M7がそれほど質の高い銘柄であるとは考えていない。技術には陳腐化のリスクがあるからだ。ゴールドバーグ氏は「当社は銘柄を評価する際に、競争優位性がいつまで持続するかを考える。テクノロジー企業の場合、これは非常に難しい。例えば、アップル<AAPL>が15年先に何をしているかを考えるのはとても困難だ」と述べた。

小型株ファンド

現在、分散投資のための主な投資先はバリュー株と小型株の二つだ。どちらもテクノロジー株の強気相場でアンダーパフォームしているからだ。

ステート・ストリート・グローバル・アドバイザーズでSPDR米州リサーチ責任者を務めるマシュー・バルトリーニ氏は最近のリポートで、S&P500指数における大型グロース株の割合が過大になっているため、小型株とバリューファクターへの分散投資が有効だと主張した。バルトリーニ氏は「S&P500指数におけるグロースへの配分(46%)はバリュー(21%)の2倍だが、過去30年間の平均はほぼ同等の配分だった(31%と32%)。さらに、S&P500指数構成銘柄で2023年の上昇率上位10銘柄は同指数のトータルリターンの63%を占めたが、過去30年間では上位10銘柄がS&P500指数のトータルリターンに占める割合は平均で24%だった」と語る。

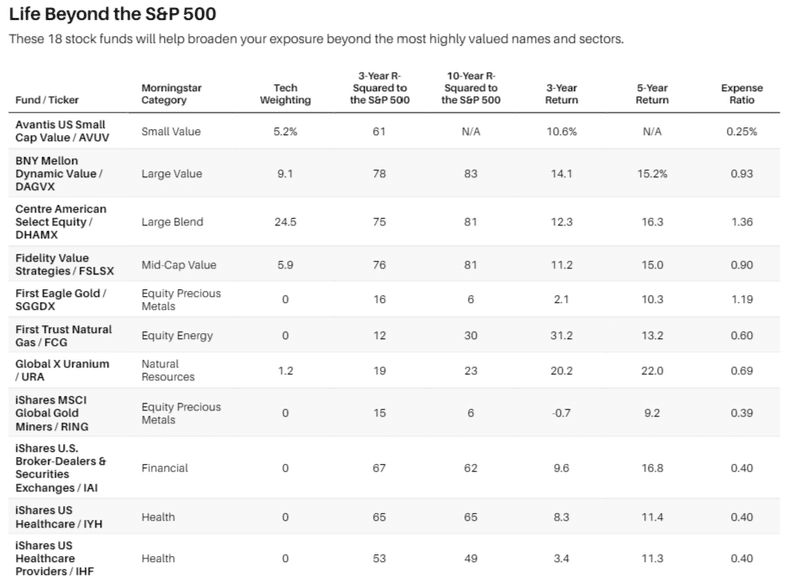

現在、小型バリュー株と特に人気のある優良株とのバリュエーション格差は極めて大きい。例えば、トップクラスのパフォーマンスを上げているアバンティス米国スモールキャップ・バリューETF<AVUV>の決定係数はわずか61で、ポートフォリオに占めるテクノロジー株の割合は5%にすぎず、株価収益率(PER)の平均は10倍にとどまっている。S&P500指数のPERは21倍だ。

しかし、高金利環境における小型株には問題がある。インカー氏は「小型株は過去15年間で多額の負債を借り入れている」と指摘する。過剰債務を負っている中小企業は、金利が高くなるほど、新規借り入れ時の金利が上昇するリスクも高くなる。小型株に分散投資をする際は、負債が少ないか、または借り入れをカバーできる多額のキャッシュフローを創出している優良銘柄を探すのが賢明だ。

この点に関して、アバンティスのETFは検討に値する。堅固なキャッシュフローを有するバリュー株とクオリティー株に重点を置いているからだ。

中型および大型バリュー株ファンド

投資家は下落相場で(たとえ質の高い銘柄であっても)小型株を投げ売りする傾向がある。安全のために、時価総額がより大きい中型や大型のバリュー株を保有しておくのも一つの手だ。

ペーサー米国キャッシュ・カウ100ETF<COWZ>は、大型株のラッセル1000指数構成銘柄のうち、フリーキャッシュフロー利回りが高い100銘柄を保有している。ポートフォリオの23%をバレロ・エナジー<VLO>などのエネルギー株が占めており、テクノロジー株はわずか9%だ。決定係数は69と低いが、過去5年間でS&P500指数をアウトパフォームしている。

ペーサーETFディストリビューターズのショーン・オハラ社長は、「3年前にエネルギー株をクオリティー株と言う人はいなかっただろうが、現在は最も質の高いセクターかもしれない。エネルギー企業は多額のキャッシュを創出しており、PERは1桁台だ」と語る。

インデックス投資家にはSPDRポートフォリオS&P500バリューETF<SPYV>がある。テクノロジー株の保有割合はわずか9%だ。しかし、このファンドはS&P500指数構成銘柄を時価総額加重しているため、S&P500指数との相関性が高く、決定係数は86だ。人気のあるインベスコS&P500イコール・ウエートETF<RSP>は、各銘柄を均等加重することによってこの問題を解決しているが、テクノロジー株の割合は15%で、リターンの相関性は90%だ。

アクティブ運用が好みなら、スミード・バリュー・ファンド<SMVLX>、オークマーク・ファンド<OAKMX>、フィデリティ・バリュー・ストラテジーズ・ファンド<FSLSX>、BNYメロン・ダイナミック・バリュー・ファンド<DAGVX>がある。いずれもテクノロジー株の保有割合が低く、中型および大型バリュー株の分野で実績のあるファンドだ。

セクターファンド

セクターファンドも市場全体と異なる動きをする。決定係数は市場との相関性が低いファンドを見つけるのに役立つが、複数の期間のデータを確認する必要がある。

インカー氏は「決定係数とセクターの分析期間が比較的短いと、簡単に足をすくわれてしまう。かといって、あまりに昔までさかのぼると、銘柄や業界の姿はすっかり変わってしまう」と語る。インカー氏は、さまざまな市場局面をカバーするために、少なくとも過去10年間のデータをチェックすることを推奨している。

株式セクターETFの中でS&P500指数との相関性が最も低いのは貴金属ETFだ。iシェアーズMSCIグローバル・ゴールド・マイナーズETF<RING>の過去10年間の決定係数はわずか6だ。他に過去10年間の相関性が低いETFとしては、公益事業セレクト・セクターSPDR ETF<XLU>、グローバルXウラニウムETF<URA>、ファースト・トラスト・ナチュラル・ガスETF<FCG>、SPDR S&P石油・ガス探査・生産ETF<XOP>などがある。

上記のセクターファンドのうち、公益ファンド以外はインフレの恩恵を受ける傾向がある。ブラックロックの最高投資責任者(CIO)兼ポートフォリオストラテジストのガルジ・チャウダリ氏は、「金は歴史的にインフレのヘッジとして機能してきた」と語る。しかし、金地金と金鉱株は投資資産としては異なる動きをする。金鉱株は変動がより大きく、このようなリスクの高いセクターではアクティブ運用ファンドを活用するのが合理的だ。

ファースト・イーグル・ゴールド・ファンド<SGGDX>は最高の金関連株式ファンドの一つだ。主な投資先は金鉱株だが、通常は金地金にも投資する。これはリターンの安定化に寄与する。2022年の貴金属株式ファンドの平均リターンはマイナス14.8%だったが、ファースト・イーグル・ゴールドはわずかマイナス1.6%に抑えた。

公益株は環境によっては素晴らしいヘッジになり得る。金利上昇環境では、公益株はより利回りが高い債券との競争によって悪影響を受ける。しかし、金利が低下する景気低迷期のパフォーマンスは良好だ。

チャウダリ氏は、金利が高止まりしているため、公益株ではなくエネルギー株を選好している。また分散のために、最近テクノロジー株をアンダーパフォームしているヘルスケアや金融サービスなどの出遅れセクターの保有を続けるべきだと言う。チャウダリ氏は、予想を上回る景気によって証券会社が下支えされると考えており、iシェアーズ米国ブローカー・ディーラー証券取引所ETF<IAI>を選好する。一方で、ヘルスケア株の業績見通しは堅調であり、特にiシェアーズ米国ヘルスケア・プロバイダーETF<IHF>が保有する病院や保険会社が質の面で魅力的であると考えている。より幅広いエクスポージャーを求める向きにはiシェアーズ米国ヘルスケアETF<IYH>がある。

人気の高いセクターは、S&P500指数におけるウエートが公益やエネルギーより大きいため、相関性も高い傾向にあるが、依然として分散による恩恵を受けられる。過去10年間のiシェアーズ米国ヘルスケアETFと米国ブローカー・ディーラー証券取引所ETFの決定係数はそれぞれ65と62だ。さらに狭い業界に焦点を当てたiシェアーズ米国ヘルスケア・プロバイダーETFは49である。SPDR S&P石油・ガス探査・生産ETFはさらに低い34だ。

海外株ファンド

海外株は分散投資のための投資先として適している。さらに、一部の国へのエクスポージャーは新たなスパイスとして機能する可能性がある。インカー氏は「米国との相関性が低い市場を探しているなら、日本がトップに来る」と語る。インカー氏は割安なバリュエーションと数十年ぶりの水準の円安・ドル高を好感している。ウィズダムツリー日本小型株配当ETF<DFJ>は、小型株へのエクスポージャーを提供し、平均PERは10倍と低く、過去10年間の決定係数は40だ。しかし、定番の投資先から離れ、一つの国の小型株のみに投資するには勇気が必要だ。

ヘッジ

株式分散投資ファンドの中には、テクノロジー株のウエートが高いにもかかわらず、市場全体との相関性が低いファンドもある。これはヘッジによって実現されている。

大型株ファンドのセンター・アメリカン・セレクト・エクイティ・ファンド<DHAMX>は、直近のテクノロジー株のウエートが25%で、特に人気の高いM7の銘柄を複数保有しているにもかかわらず、過去3年間の決定係数は75と異例の低さだ。これは、マネジャーのジェームズ・アベート氏が、バリュエーションが割高でヘッジコストが低い時に、プットオプションを利用してヘッジを実施しているためだ。

アベート氏はM7に執着しているわけではなく、2022年はヘッジをしつつエネルギー株に大きく投資していた。そのため、S&P500指数が18%下落する中で、ファンドの下落幅を3%に抑えることができた。2023年、アベート氏は、エネルギー株の状況が悪化し始めた一方で、メタなどの「利益率改善が転換点を迎えている」ことに気づいた。そこで、ヘッジを解消し、エネルギー株とテクノロジー株を入れ替えた。最近は再び最大限のヘッジを実施しているという。

このような劇的な動きはプロ投資家でなければ難しい。しかし、アベート氏のように優れたマネジャーは、ポートフォリオに必要な分散投資の度合いを高めてくれるだろう。

この記事は「バロンズ・ダイジェスト」で公開されている無料記事を転載したものです。