エンタメ企業にとってディスニーは本当に優良なベンチマークなのか?

皆さんおはようございます。

お題のとおりですが、本日はエンタメ業界に限らず誰もが知っている世界有数のエンタメ企業ディスニー(The Walt Disney Company)について取り上げていきたいと思います。

本記事では「ディスニーはどういう会社なのか?」/「ディスニーの戦略について」といったよくネットでみるような題材ではなく、もう少し財務の観点から深堀るものとなってますのでさくっとディスニーについて知りたい読者の方はChatGPTに聞くなりググるなりしてもらえばと思います。

そもそも本記事は自分自身上場未上場問わずいろいろなエンタメの会社やスタートアップとお話してきた中で必ずと言っていいほどベンチマークとして挙がる同社について以下のようなひねくれた想いを抱えており、実際調べてみたところ(少なくとも私の知る限り)まともな記事が出てこなかったので重い腰をあげて調べてみた次第であります。

・ディスニーディスニーってみんな言うけど本当に財務レベルで同社のことを理解している人って実際どれくらいいるんだろう?

・同社の戦略としてよく挙げられるIPメディアミックス/コンテンツM&A戦略/破壊的イノベーションは本当にうまくいっているのか?

簡易的なディスニーの売上構成は見たりしますが、本記事では開示情報ベースでなるべく細かい粒度で売上~営業利益まで整理します。実際ちゃんと見るとセグメント説明だけで一苦労なので自分の知りたい粒度で理解していただいた上で適宜読み飛ばしていただいてかまいません。以下のような構成で綴ってます。それではいってみましょう。

ディスニーの収益構造

ディスニーの事業分析ですが、セグメントが多い上に2023年・2021年と直近立て続けにセグメント変更を行っているのでよっぽどのモノ好きじゃない限りヒストリカルな財務分析はハードルが高いことが今回やっててよくわかりました。その上でちょっと今回気合いを入れて整理しましたが、こちらあくまでも筆者が個人の趣味でやっているので、細心の注意を払って数字等は試算してますが、万一数値に誤りがあった場合は優しく指摘いただけますと幸いです。ではまず事業セグメントの説明から。

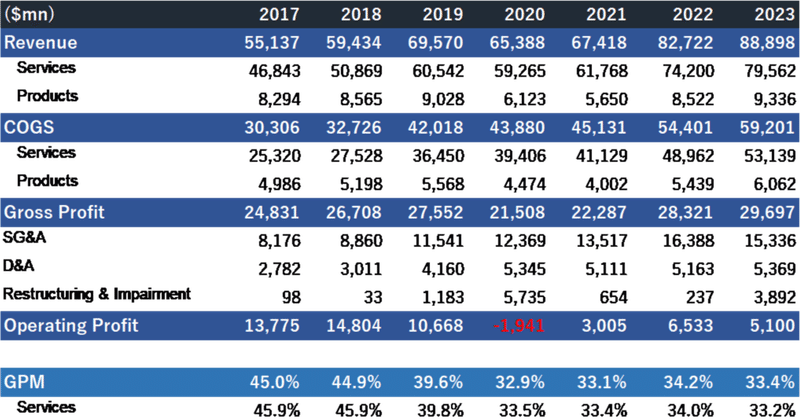

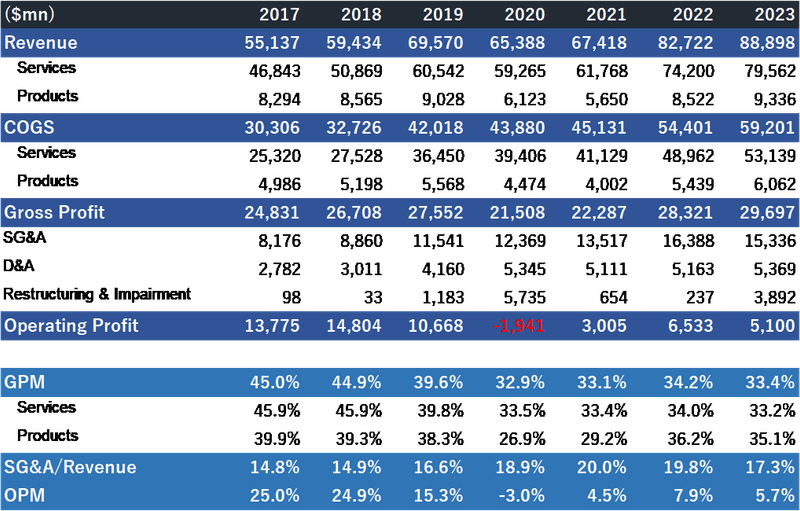

セグメント詳細1:Service & Products

こちらは財務会計上もしっかり粗利ベースで開示していますが、1番荒い粒度だと同社はServiceとProductという2セグメントに基づいて開示してます。主な定義は下記に原文記載しておきますが、要はProductが実際にモノを売った売上(テーマパーク内の飲食/グッズやディスニーストアなどの店舗で売った書籍やDVD等)でServiceがいわゆる皆さんが想像しやすいIPに付随する権利、Disney+などのサブスクサービス、あとはテーマパークの入園料・ホテル宿泊料が含まれてます。

最近Next IPとして注目を集めているVTuber事業は物販売上が高いことが特徴的ですが、さすが世界トップクラスのIPですね。Productは直近5年みても10%~15%しか占めておらず圧倒的に権利関係が売上の大部分を占めてます。

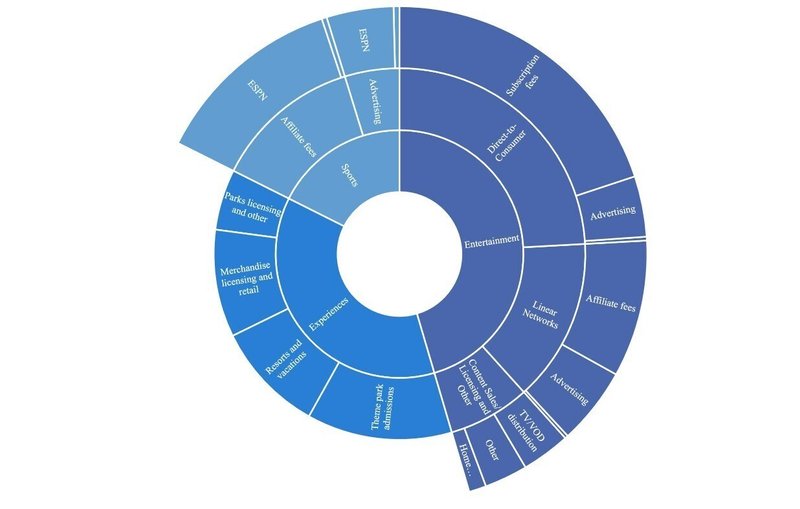

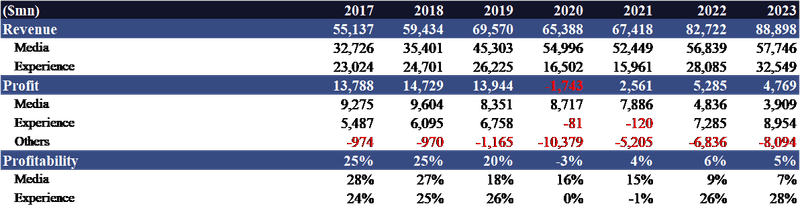

セグメント詳細2:Entertainment & Sports & Experiences

こちらは補足のセグメントデータとして開示されてますが、残念ながらセグメント変更もある影響で直近3年くらいしかapple to appleの比較ができません。順番に各セグメントの詳細を説明していければと思います。

まずざっくりとした全体感ですが、Entertainmentがスポーツ関連を除いたコンテンツ・メディア関連サービス(Disney+などの配信サービスもこちらに含まれてます)。SportsがそのままですがESPNに代表されるスポーツ関連のコンテンツ・メディア関連サービスとなります。元々この2セグメントはメディア事業としてひとくくりにされていました。そして最後のExperiencesがいわゆるテーマパーク関連の収益及び物販になります。

少し各セグメントを掘り下げていきます。

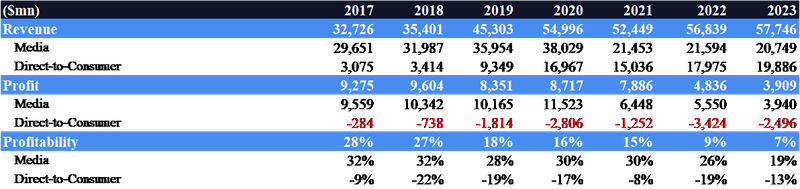

Entertainment

Entertainment事業は大きく①地上波やケーブル向けのコンテンツ/プロバイダーサービスである「Linear Networks」、②ネット経由の自社動画配信事業である「Direct-to-Consumer」及び、③キャラクターを使った版権ビジネスである「Content Sales /Licensing Other」から構成されます。

それぞれさらに売上の特性と合わせて補足しますと、

・「Linear Networks」はいわゆる昔ながらのメディア事業でディスニーが保有しているチャンネル(ABC/FOX/National Geographic等)に対して支払われる有料テレビプロバイダーからの配信料や企業の広告出稿費が主な収益源となっております。

・「Direct-to-Consumer」はDisney+やHuluに代表されるB2Cで直接マネタイズするメディア事業で主にサブスク料が収益源となります。

・「Content Sales /Licensing Other」は広義な意味でテーマパークに関連しないキャラクターを使った版権ビジネスを指しており、Disneyが作ったコンテンツそのものを第3者に提供したり、リアルビジネスの映画やブロードウェイ、デジタルであれば音楽などのライセンスサービスが含まれております。

Sports

Sports事業のビジネスモデルの大枠は元々ともにメディア事業とされていたこともあり、EntertainmentのLinear NetworkとDirect-to-Consumerに類似してます。主に配信料・広告料・サブスク料から成っておりEntertainmentセグメント同様、大半が配信料から構成されております。主力チャンネルはESPNであり、インドのStarだけ別ラインで管理されてますがほぼESPNとみて問題ないです。

Experience

最後にExperienceは①Theme park admissions(テーマパーク入場料)、②Resorts and vacations(リゾートと旅行宿泊)、③Parks & Experiences merchandise, food and beverage(テーマパーク体験及び飲食)、④Merchandise licensing and retail(物販ライセンスとリテール)、⑤Parks licensing and other(パークライセンスその他)という5つのサブセグメントに分かれてます。読んで字のごとくが多い上にとりわけ補足はないのでこれ以上の詳細は割愛します。

先ほど説明した粒度1との整合性ですが、Productに相当するのがExperienceの物販がらみと一部EntertainmentのいわゆるBlue-rayなどの家庭用販売の合計であり、あとは全てServiceに含まれていると推察してます。

ディスニーの収益分析

以下では実際上記で説明したセグメントに基づいてディスニーの収益分析を行っていきます。

長期の収益性の推移

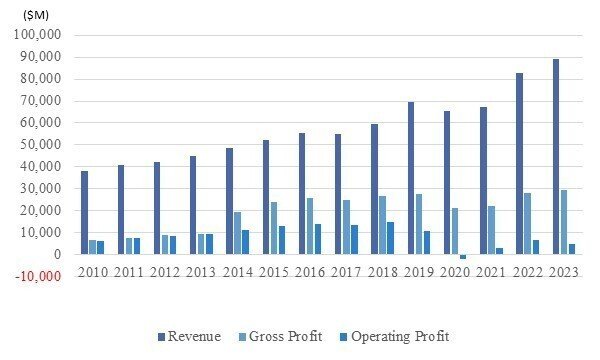

厳密には20世紀まで遡れる同社の歴史ですが、まずは約15年分の売上~純利益までの推移をみてみます。コロナによる一時期のへこみはあるものの、細かいところは抜きに

・売上は2010年:5.8兆円→2023:13.3兆円、13年間のCAGR+7%(簡易的に1ドル150円で試算)

・粗利益は2010年:1兆円→2023:4.5兆円、13年間のCAGR+12%(同上)

CAGRに置き換えると少し物足りない印象ですが、この規模の会社でエンタメという栄枯盛衰が激しい業界でこの期間伸ばし続けることを考えたら凄いことだと個人的には思います。

同じように営業利益をみてみますと…

・営業利益は2010年:9,680億円→2023:7,650億円(同上)

減益…??

そうなんです。私も何度かチェックしましたが、皆さんが掲げる理想のエンタメ会社Disneyはここ15年でみると実は利益が増えていないのです。以下同社の利益率の推移ですが、確かに

・粗利率は2010年:18%→2023:33%と上がっているにも関わらず、営業利益率は2010年:17%→2023:6%と1/3近くになってます。

この長期間の細かい議論をすると定義だの付け替えだのいろいろとあると思いますので、この数字自体がどうこうと議論するつもりですが、少なくともここ15年近くの期間でディスニーの利益率は下がっていて利益の絶対額が増えていないことは紛れもない事実なのです。

では次のセクションでは直近のセグメントも交えてもう少し考察していきましょう。

ここ数年の収益分析

こちら前章で説明したセグメント詳細1に基づく同社のPLの推移となっております。粒度は荒いですが、一貫性が担保されているという意味でこちらを採用しています。

みてみますと、売上はコロナによるへこみがあるもののしっかりここ6年で伸びてます。一方で利益率という意味では粗利率(2017:45%→2023:33%)と低下しており、販管費比率も切りあがっていることで長期トレンドでも見た営業利益率の低下がみられます。

ではなぜ?

ここはセグメント振替等の要因含めて一部憶測も入ることをご理解いただいた上でさらに細かい部分を見ていきましょう。

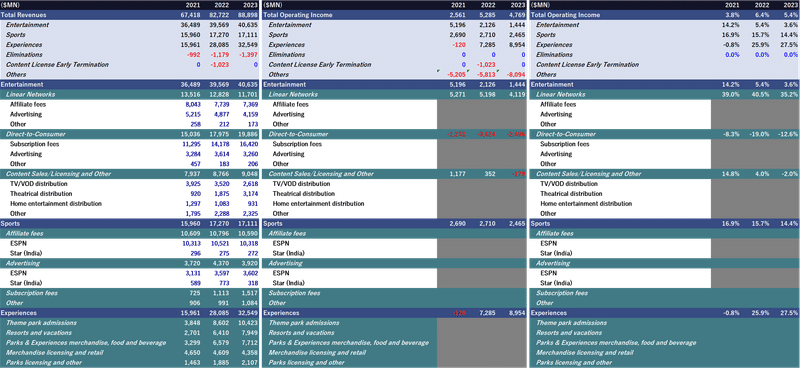

こちらは前章でご紹介したDisneyのセグメント詳細2をメディア関連(主にentertainment&sports)とテーマパーク関連のビジネス(主にexperience)に分けて売上~利益(ほぼ営業利益だが厳密には日本との会計基準の違いによる異なる)まで整理したものです。

これをみますと大きく2つ

・実はテーマパークはしっかり売上も伸ばして利益率を上げている

・メディアビジネスは売上を伸ばしているものの、利益率が大幅に悪化している。

これは肌感としてもすごいしっくりくるものだと個人的には思ってます。テーマパークの値上げやメディアミックス強化によるIP収益率の強化はニュースでみますし、逆にメディアはFOX含む大型M&Aで売上は伸ばしているもののPMIについては未知数、PGCの製作費高騰(あくまでも生成AI前)、何よりDisney+という同社の時代に合わせたビジネスモデル転換を象徴する新規事業がメディアの中に含まれていることを考えますとメディア事業の収益性が低下してテーマパーク事業の収益性が上がっていることは個人的には説明がつきます。

あまり独自の区分けをすると分かりづらいのですが、もう1階層だけ上記が説明できないかと思い上記のメディア関連事業を同社の有価証券報告書をベースに整理してみると以下のような感じになります。

Direct-to-Customerは海外配信事業の一部が2020以前は含まれていたなど完全にApple to Appleの比較にはならないですが、トレンドを把握するという意味では十分な結果になりました。案の定

・Disney+が含まれているDirect-to-Customerは直近一段と赤字幅が大きくなっている。

・メディア事業もDisney+を抜いたとしても収益性は低下している

本当は次にコンテンツコストや人件費などコスト分析をするのが適切なのは百も承知なのですが、まぁだいたい見えてきたということでここで心折れました。

また、気づいている方もいらっしゃるかもしれませんが、ここ最近の同社の収益率の低下を語る上で外せないのが「Others」に含まれている赤字幅の大幅拡大です。

このOthersに何が含まれているかですが、主に以下のようなものになります。

・各部門に振り分けられない全社費用

・リストラコストやコンテンツ・ライセンスまわりの減損など一過性費用

・借入返済費用

・M&Aに伴うのれん償却費

ここにもう1つ大事な示唆があるのですが、同社は以下2点よりコングロマリットならではの費用増大に苦しんでいると推察できます:①大型M&Aを経てのれん償却及び借入返済費用の増大(間接的には事業利益でその分を回収できていないとも言える)、②一部コロナによる一過性もあるがリストラコスト及び全社費用の増大

本当はM&Aは同社の戦略上大事な柱だと思いますので、BS構造にも触れつつM&A含む投資の評価についてもまとめてやりたかったのですが、もう1万字の説明が必要な上に、ちょっと力尽きたのでここで筆をおきます…

興味のある方は個別で話しましょう。あるいは本記事の反響が思いのほか良ければ第2部としてここにフォーカスした執筆も1%くらい検討します…なんかすみません。

ディスニーの財務分析総括

ここからは本記事のまとめとして個人的な想いを綴って締めたいと思います。

財務分析総括

少し乱暴なまとめ方ですが、これまで話してきた収益分析から大きく以下2点が垣間見えたと思います。

・時代を代表するエンタメコングロマリットDisneyは栄枯盛衰が激しいエンタメ業界の中でもM&Aなども駆使しながら着実に売上を拡大してきた。

・一方で、利益率の大幅低下からもみられるようにその代償として構造改革やM&Aに伴う間接費用の増大及び競争激化やテクノロジーの発達に伴う破壊的イノベーションを自ら敢行するコスト増に苦しんできた。

財務分析からみる経営示唆と個人的な見解

正直財務観点から超優良か?って聞かれますと、個人的には疑問が残る結果となりました。一方で、本分析を通じて感じたことは同社がエンタメ経営者にとって生きた教科書だということです。

今回深くは言及しませんでしたが、先週同社は長きにわたって続いていた同社の経営に関する株主との抗争に終止符を打ったと宣言しており、同抗争を通じて以下のような経営課題が浮き彫りになりました。

・M&Aの適切な買収価格設定とPMI

・業績と連動した経営陣の報酬設計

・適切な組織体制含めた全社的なコスト規律の設け方

(一部抜粋)

一方で同社は直近の決算でこれらの経営課題に対する"一定の答え"を用意した上に、Epic Gamesへの大型出資を通じてIPの可能性を示唆したことで株価は大きく回復しました。

https://twitter.com/e_sokuratesu/status/1755364675917902056

💰DisneyがFortniteを運営するEpic Gamesに15億ドル出資💰

— エンタメ界のソクラテス (@e_sokuratesu) February 7, 2024

決算でCEOのボブ・アイガー氏が同社のゲーム分野におけるこれまでの最大の賭けとして発表🎰

ずっとみんなが想像してきた既存IPホルダーxメタバースの最強タッグ🔥 https://t.co/nX6g11Hgvu

上記のリリースを見た時は改めて確立したIPの可能性は無限大だと思いましたし、事業側は常に時代に合わせた形でコンテンツを作って適切な形で発信できれば、コーポレート側は目まぐるしく変わる事業の中でもしっかり一貫性をもって優先順位付けと取捨選択ができる規律ある仕組みが作れれば、エンタメという変化の激しい業界でも何十年も会社を存続させ大きく成長し続けられる可能性があることを証明する会社だと思いました。単純にディスニーみたいになりますではなく、ディスニーのこういうところはしっかり見習ってこういうところは違う形でアプローチしますといったように自分なりに咀嚼して会社経営していけばこれまでにない強い会社が生まれるのではと思いながら本記事を締めたいと思います。

今回は少し重めかつ長めの内容になってしまいましたが、最後まで読んでいただいた方はありがとうございました。たまに時間がある時にこうして気になった企業やニュースの深堀りもnoteを通じてやっていきますので、興味ある方は是非Twitterと合わせてフォローしていただければと思います。

※前述させていただいたとおり本記事の反響が良さそうならBSと投資にフォーカスした後編の公開も検討しますが、別にプロじゃないんで後編が出なくても悪しからず…

今週も頑張っていきましょう~

この記事が気に入ったらサポートをしてみませんか?